Download

1 / 16

190 likes | 1.35k Vues

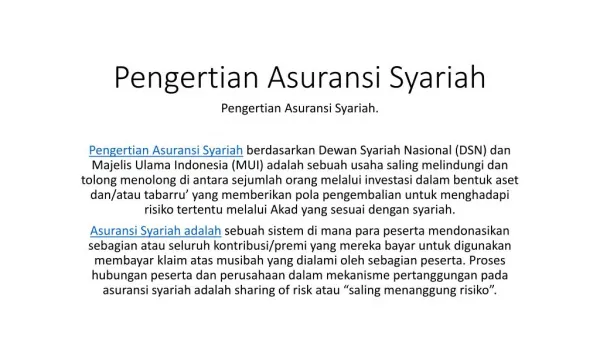

MISI ASURANSI SYARIAH DALAM PEMBERDAYAAN UMAT oleh Zulfia Artiza Area Manager Sumatera PT Asuransi Takaful Keluarga Disampaikan pada RAKORDA XIV MUI Sumatera tanggal 11 Desember 2011 di Hotel Madani , Medan. Mengapa Harus Asuransi Syariah. Perbedaan Asuransi Konvensional dan Syariah

E N D

MISI ASURANSI SYARIAH DALAM PEMBERDAYAAN UMATolehZulfiaArtizaArea Manager Sumatera PT Asuransi Takaful KeluargaDisampaikanpada RAKORDA XIV MUI Sumateratanggal 11 Desember 2011di Hotel Madani, Medan

Mengapa Harus Asuransi Syariah Perbedaan Asuransi Konvensional dan Syariah 1. Prinsip Asuransi : Konvensional Konsep Perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung Konvensional Dari masyarakat babylonia 4000-3000 SM yang dikenal dengan perjanjian Hammurabi. Dan tahun 1668 M di Coffe House London berdirilah Llyod Of London sebagai cikal bakal asuransi konvensional. Syariah Sekumpulan orang yang saling membantu, saling menjamin, dan bekerja sama dengan cara masing-masing mengeluarkan dana tabarru 2. Asal Usul : Syariah Dari Al-Aqilah, kebiasaan suku Arab jauh sebelum Islam datang. Kemudian disahkan oleh Rasulullah menjadi hukum Islam dan tertuang dalam konstitusi Madinah

Perbedaan Asuransi Konvensional dan Syariah • 3. Sumber Hukum Bersumber dari pikiran manusia dan kebudayaan. Berdasarkan hukum positif, hukum alami, dan contoh sebelumnya Konvensional Konvensional Tidak selaras dengan syariah Islam karena adanya Maisir, Gharar, dan Riba : hal yang diharamkan dalam muamalah • 4. “Maghrib” ( Maisir, Gharar, dan Riba) : Syariah Bersumber dari wahyu Ilahi. Sumber hukum dalam syariah islam adalah Al Qur’an, Sunnah atau kebiasaan rasul , Ijma, fatwa sahabat, Qiyas, Istihsan, Tradisi dan mashalih Mursalah Syariah Bersih dari adanya praktek Gharar, Maisir dan Riba

Perbedaan Asuransi Konvensional dan Syariah • 5. DPS ( Dewan Pengawas Syariah ): Konvensional Konvensional Tidak ada sehingga dalam banyak prakteknya bertentangan dengan kaidah-kaidah syara’. Akad Jual Beli • 6. Akad : Syariah Syariah Ada, yang berfungsi untuk mengawasi pelaksanaan operasional perusahaan agar terbebas dari praktek-praktek muamalah yang bertentangan dengan prinsip-prinsip syariah. Akad Tabarru dan akad Tijarah (mudharabah, wakalah, wadiah , syirkah, dan sebagainya )

Perbedaan Asuransi Konvensional dan Syariah • 7. Jaminan / Risk (Resiko ) : Konvensional Konvensional Transfer of Risk, dimana terjadi transfer risiko dari tertanggung kepada penanggung Tidak ada pemisahan dana, yang berakibat pada terjadinya dana hangus (untuk produk saving-life) • 8. Pengelolaan Dana : Syariah Pada produk-produk saving (life) terjadi pemisahan dana, yaitu dana tabarru ‘derma’ dan dana peserta, sehingga tidak mengenal istilah dana hangus. Sedangkan untuk term insurance (life) dan general insurance semuanya bersifat tabarru’. Syariah Sharing of Risk, dimana terjadi proses saling menanggung antara satu peserta dengan peserta lainnya.

Perbedaan Asuransi Konvensional dan Syariah • 9. Investasi : Konvensional Konvensional Bebas melakukan investasi dalam batas-batas ketentuan perundang-undangan, dan tidak terbatasi pada halal dan haram-nya objek atau system investasi yang digunakan. Dana yang terkumpul dari premi peserta seluruhnya menjadi milik perusahaan. Perusahaan bebas menggunakan dan menginvestasikan kemana saja. • 10. Kepemilikan Dana : Syariah Syariah Dapat melakukan investasi sesuai ketentuan perundang-undangan, sepanjang tidak bertentangan dengan prinsip-prinsip syariah Islam. Bebas dari riba dan tempat-tempat investasi yang terlarang. Dana yang terkumpul dari peserta dalam bentuk kontribusi , merupakan milik peserta (shohibul mal), asuransi syariah hanya sebagai pemegang amanah (mudharib) dalam mengelola dana tersebut.

Perbedaan Asuransi Konvensional dan Syariah • 11. Unsur Premi : Konvensional Konvensional Sumber biaya klaim adalah dari rekening perusahaan , sebagai konsekwensi penaggung terhadap tertanggung. Murni bisnis dan tidak ada nuansa spiritual Unsur Premi terdiri dari : table mortalita, bunga , biaya-biaya asuransi 12. Sumber Pembayaran Klaim : Syariah Syariah Sumber pembayaran klaim diperoleh dari rekening tabarru’, dimana peserta saling menanggung. Jika salah satu peserta tidak mendapat musibah, maka peserta lainnya ikut menanggung bersama resiko tersebut. Iuran atau kontribusi terdiri dari unsur tabarru , dan tabungan ( yang tidak mengandung unsur riba). Tabarru juga dihitung dari table mortalita, tapi tanpa perhitungan bunga teknik.

Perbedaan Asuransi Konvensional dan Syariah • 14. Keuntungan (Profit) Konvensional Konvensional Keuntungan yang diperoleh dari surplus underwriting, komisi reasuransi, dan hasil investasi seluruhnya adalah keuntungan perusahaan. Menganut konsep akuntansi accrual basis, yaitu proses akuntansi yang mengakui terjadinya peristiwa atau keadaan nonkas. Dan mengakui pendapatan, peningkatan asset, expense, liabilities dalam jumlah tertentu yang baru akan diterima dalam waktu yang akan datang. • 13. Sistem Akuntansi: Syariah Profit yang diperoleh dari surplus underwriting , komisi reasuransi, dan hasil investasi, bukan seluruhnya menjadi milik perusahaan , tetapi dilakukan bagi hasil (mudharabah) dengan peserta. Syariah Menganut konsep akuntansi cash basis. Mengakui apa yang benar-benar telah ada, sedangkan accrual basis dianggap bertentangan dengan syariah karena mengakui adanya pendapatan harta, beban atau utang yang akan terjadi dimasa yang akan datang. Sementara apakah itu benar-benar dapat terjadi hanya Allah yang tahu.

15. Visi dan Misi : Konvensional Secara garis besar misi utama dari asuransi konvensional adalah misi ekonomi dan misi sosial. Syariah Misi yang diemban dalam asuransi syariah adalah misi aqidah , misi ibadah (ta’awun), misi ekonomi dan misi pemberdayaan umat (sosial ).

10 nilai yang mendasar dalam pengelolaan asuransi syariah Prinsip Tauhid Prinsip Keadilan Prinsip Tolong Menolong Prinsip Kerjasama Prinsip Amanah Prinsip Saling Ridha (‘An Taradhin) Prinsip Menghindari Riba Prinsip Menghindari Maisir Prinsip Menghindari Gharar Prinsip Menghindari Risywah

Beberapa pandangan tentang pemberdayaan masyarakat, antara lain sebagai berikut : (Ife, 1996:59) 1. Struktural, pemberdayaan merupakan upaya pembebasan, transformasi struktural secara fundamental, dan eliminasi struktural atau sistem yang operesif. 2. Pluralis, pemberdayaan sebagai upaya meningkatkan daya seseorang atau sekelompok orang untuk dapat bersaing dengan kelompok lain dalam suatu ’rule of the game’ tertentu. 3. Elitis, pemberdayaan sebagai upaya mempengaruhi elit, membentuk aliniasi dengan elit-elit tersebut, serta berusaha melakukan perubahan terhadap praktek-praktek dan struktur yang elitis. 4. Post-Strukturalis, pemberdayaan merupakan upaya mengubah diskursus serta menghargai subyektivitas dalam pemahaman realitas sosial

3 PilarPemberdayaan : • Pemungkinan(enabling) • agar berkembang • Penguatan (strengthening) • agar kompeten/unggul • Perlindungan (protecting) • agar tidak tereksploitasi (makin termarjinalkan) Asuransi Syariah berperanan dalam mengisi ke tiga pilar tersebut • Pembangunan esensinyaadalahpemberdayaan(enabling, strengthening, protecting) yang harusmembawamanusia/ masyarakatmiskin : • semakinmampumemenuhikebutuhandasarhidupnya, • lebihberdayamenolongdirinyasendiri, • semakinberperandalammemperkuatkohesisosialdalamtatananmasyarakat yang lebihbaik, • semakinberdayasaingdalamtatananmasyarakatekonomi yang lebihmaju.

Misi Pemberdayaan Umat Asuransi Syariah • Mengemban beban sosial : Produk yang khusus dirancang untuk mengarah kepada kepentingan sosial dan pemberdayaan umat • Menyangga kehidupan ekonomi bagi masyarakat yang sangat rentan terkena musibah dan kematian untuk tidak jatuh miskin atau semakin terpuruk,melalui produk berjangka • Memperkuat jaringan ekonomi umat bersama-sama dengan Bank Syariah, BPRS, BMT, Pinbuk, dan lembaga ekonomi syariah lainnya seperti leasing, modal ventura, obligasi, pegadaian, reksadana dan koperasi syariah

Perkembangan Asuransi Syariah • Industri asuransi Syariah tumbuh pesat saat ini, hal ini ditunjukkan dengan adanya indikasi tren peningkatan jumlah perusahaan asuransi Syariah. • Menurut laporan Karim Bisnis Consulting, setiap tahun muncul 6 sd 8 perusahaan asuransi yg memberikan layanan Syariah • Pada Tahun 2010 total asuransisyariahdan reasuransiSyariahdi Indonesia 46 perusahaan terdiri atas 3 asuransijiwasyariah, 2 asuransikerugiansyariah, 18 Unit Usaha syariah, 20 asuransi kerugianSyariah dan 3 Unit reasuransi Syariah

Kontribusi Asuransi Syariah dalam Pertumbuhan Ekonomi • Menurut studi di InfoDev, kenaikan kontribusi asuransi syariah, selama th 2003 hingga 2009, tumbuh rata-rata 68,7 $% per tahun. Tren peningkatan tersebut juga terjadi tahun 2010, Menurut data dari Biro Perasuransian BAPEPAM dan LK (Bapepam LK). Jumlah kontribusi asuransi syariah, tahu 2010 mencapai Rp 3,9 T naik dari tahun 2009 yg nilainya 2,34 T. • Pada Asuransi Takaful : Performa jumlah aset tahun 2009 berjumlah 698,86 M, tahun 2010 840,98 M, dari semua aset tersebut Takaful berhasil mengasilkan zakat sebanyak 2,52 M Rupiah.

Kontribusi Takaful dalam Penyerapan TK dan peningkatan sumber penghasilan masyarakat : • Di seluruh Sumatera pada bulan Juli 2010 terdapat 488 marketing, pada Juli 2011 meningkat menjadi 1000 agen dan pada awal Des 2011 diprediksi terdapat 1300 agen, penghasilan agen asuransi Takaful di Sumatra tertinggi 30 juta/ bulan dan rata2 penghasilan 2-3 juta/bulan • Di seluruh Indonesia pada tahun 2009 terdapat 2200 orang agen, sedangkan tahun 2010 menjadi 3000 orang agen, dengan penghasilan tertinggi 66 juta/bulan Maraknya jumlah produksi asuransi syariah pada tahun belakangan karena ditunjang oleh banyaknya dibuka produk baru asuransi syariah berbasis Link antara lain : Takaful Link Salam Cendikia, Takaful Link Alia, Takaful Link Istiqomah+Mizan.