Download

1 / 29

290 likes | 478 Vues

Nordisk ”High Yield” Alfred Berg Høyrente April 2011. Agenda – Alfred Berg Høyrente. Kort om oss Hvorfor kjøpe Høyrente nå? Hvorfor Høyrente? Hvorfor Alfred Berg?. BNP Paribas Investment Partners. Norsk renteforvaltningsteam. Alfred Bergs norske aksjeteam.

E N D

Agenda – Alfred Berg Høyrente • Kort om oss • Hvorfor kjøpe Høyrente nå? • Hvorfor Høyrente? • Hvorfor Alfred Berg?

BNP Paribas Investment Partners Norsk renteforvaltningsteam Alfred Bergs norske aksjeteam Ansvarlig for Alfred Berg Høyrente Over 1 000 investerings- spesialister globalt Leif Eriksrød (F) Petter Tusvik (F) Stig Arild Syrdal (A) • Morten Steinsland • Leder for norsk renteforvaltning • Startet i Alfred Berg: 2010 • Bransjeerfaring: 25 år • Arne W. Eidshagen, CFA • Porteføljeforvalter • Startet i Alfred Berg: 2010 • Bransjeerfaring: 16 år Eksterne kilder Alfred Berg i Norden • Lisbet Flugsrud • Finansanalytiker • Startet i Alfred Berg: 2000 • Bransjeerfaring: 21 år • Mette Rørvik Rutgerson • Porteføljeforvalter • Startet i Alfred Berg: 2008 • Bransjeerfaring: 2 år Meglerhus Offentlige inst. Uavh. Analyseselskap Selskapsinfo. Svenske renteteamet Finske renteteamet Danske renteteamet TAA teamet Alfred Bergs ”High Yield” forvaltningsteam Fokusert og erfarent renteforvaltningsteam Kilde: Alfred Berg.

Høy Medium Lav 4,9 % 5 år 4,7 % 5,0 % 3,2 % DURASJON 3 år 4,2 % 8,5 % 3,8 % 2,4 % 1 år 2,5 % 3,6 % KREDITT Våre rente- og obligasjonsfond Yield per 31. mars 2011 Kilde: Alfred Berg. Tall i NOK per 28. februar 2011. Historisk avkastning er ikke en pålitelig indikator for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalters dyktighet, fondets risiko, samt kostnader ved tegning, forvalting og innløsning. Avkastningen kan bli negativ som følge av kurstap. Valutakursendringer vil påvirke verdien på fondet, dersom underliggende investeringer er foretatt i annen valuta enn det som fondet er notert i. Selskapet er ikke ansvarlig for eventuelle skader eller feil som beror på hendelser utenfor selskapets kontroll. Materialet kan være delvis eller helt basert på informasjon fra tredjepart.

Makro - oppsummering • Hovedsyn: • Globale vekstutsikter overrasker positivt. • med Kina som lite unntak, går det nå bedre i alle regioner • Klare tegn til bedring i USA • også i arbeidsmarkedet • Europa fortsatt i to spor • Sterk utvikling i Tyskland og Nord-Europa • Tegn til stabilisering og bedring i kriserammede økonomier • Norge går bra, men utviklingen om lag som ventet • Risikofaktorer: • Innstramning i Kina • Inflasjon • Global uro og oljepris • PIIGS og konsekvenser for Euro • Boligboble i Norge? • For sterk NOK !

Mislighold Makrobildet - misligholdsfrekvenser • Moodys anslår: • Lavere misligholdsfrekvenser • Moderat pessimistisk scenario Kilde: Moodys per 28. februar 2011.

Mislighold i norske ”High Yield” selskapsobligasjoner Fra 2000 til januar 2011 Kilde: Nordea Markets.

Makrobildet - kredittdrivere Makrobildet: • Kreditt flyter lettere • Lavere volatilitet • Mislighold trender lavere Mislighold Kilde: Bloomberg/Moodys per 28. februar 2011.

Makrobildet - Norden Makrobildet: • Nasjonal gjeldskrise – ikke her • Høye oljepriser svekker kreditt – ikke her Kilde: Bloomberg per 28. februar 2011.

Hvorfor nå? • Et marked i vekst • – Kredittspreadene er fortsatt attraktive og misligholdsratene for norske high yield selskapsobligasjoner er lave – 13

Sammenligning av aktivaklasser – amerikanske serier Høyrente har levert bedre enn andre aktivaklasser Kilde: Bloomberg.

Sammenligning med andre aktivaklasser God avkastning også sammenlignet med andre aktivaklasser Kilde: Alfred Berg. Tall i NOK per 31. januar 2011. Historisk avkastning er ikke en pålitelig indikator for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalters dyktighet, fondets risiko, samt kostnader ved tegning, forvalting og innløsning. Avkastningen kan bli negativ som følge av kurstap. Valutakursendringer vil påvirke verdien på fondet, dersom underliggende investeringer er foretatt i annen valuta enn det som fondet er notert i. Selskapet er ikke ansvarlig for eventuelle skader eller feil som beror på hendelser utenfor selskapets kontroll.

Risiko sammenlignet med andre aktivaklasser Moderate og delvis negative korrelasjoner med andre aktivaklasser Relativt høy volatilitet historisk Kilde: Alfred Berg. Tall i NOK per 31. januar 2011. Historisk avkastning er ikke en pålitelig indikator for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalters dyktighet, fondets risiko, samt kostnader ved tegning, forvalting og innløsning. Avkastningen kan bli negativ som følge av kurstap. Valutakursendringer vil påvirke verdien på fondet, dersom underliggende investeringer er foretatt i annen valuta enn det som fondet er notert i. Selskapet er ikke ansvarlig for eventuelle skader eller feil som beror på hendelser utenfor selskapets kontroll. 17

Hvorfor ”High Yield”? • Gir investorer en god risikojustert avkastning • – over tid overstiger høyrente bankrenten og har lavere risiko enn aksjemarkedet – Historisk avkastning er ikke en pålitelig indikator for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalters dyktighet, fondets risiko, samt kostnader ved tegning, forvalting og innløsning. Avkastningen kan bli negativ som følge av kurstap. Valutakursendringer vil påvirke verdien på fondet, dersom underliggende investeringer er foretatt i annen valuta enn det som fondet er notert i. Selskapet er ikke ansvarlig for eventuelle skader eller feil som beror på hendelser utenfor selskapets kontroll. 18

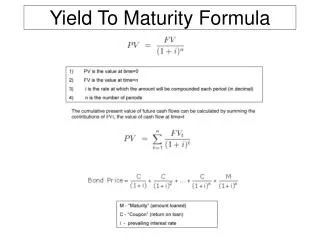

REN kreditteksponering • Kredittspreadene og kreditthendelser • bestemmer avkastningen 20

Avkastning Alfred Berg Høyrente har gitt god avkastning siden oppstart Kilde: Alfred Berg. Tall i NOK per 28. februar 2011 (etter honorarer). Historisk avkastning er ikke en pålitelig indikator for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalters dyktighet, fondets risiko, samt kostnader ved tegning, forvalting og innløsning. Avkastningen kan bli negativ som følge av kurstap. Valutakursendringer vil påvirke verdien på fondet, dersom underliggende investeringer er foretatt i annen valuta enn det som fondet er notert i. Selskapet er ikke ansvarlig for eventuelle skader eller feil som beror på hendelser utenfor selskapets kontroll.

Hva forvaltningen tilfører - verdiskapning • Aktivaseleksjon, diversifisering • og likviditet 22

Kontraktsverdi • Sikkerhet • Klausuler • Opsjonalitet Vi søker å identifisere verdi i investeringsalternativer – tre pillarer VERDI • Kreditt- • modellering • Sannsynlighet for mislighold • Gjenvinning • Risiko- • posisjonering • Taktisk allokering • Aktivaseleksjon Investeringsprosess - helhetlig kredittforvaltning

15% 14% 13% 12% 11% 10% 9% 8% 7% 6% 5% 4% 7 9 0 1 2 3 4 5 6 8 Porteføljeoversikt Per 31. januar 2011 Kilde: Alfred Berg per 31. januar 2011.

Eksempel: Norske Skog Utvikling i misligholdssannsynlighet vs. peers • Input til modellen: • Total gjeld negativt • Cash på bok positivt • Aksjemarkedsperformance + Kilde: CreditSights 04.04.2011

Eksempel: Norske Skog Prissignaler Kilde: Moodys analytics 04.04.2011

Hvorfor Alfred Berg Høyrente? • Veldifferensiert portefølje som gav over 12 % i avkastning i 2010 • – hittil i år er fondet opp 3,1% – Kilde: Alfred Berg. Tall i NOK per 21. mars 2011 (etter honorarer). Historisk avkastning er ikke en pålitelig indikator for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalters dyktighet, fondets risiko, samt kostnader ved tegning, forvalting og innløsning. Avkastningen kan bli negativ som følge av kurstap. Valutakursendringer vil påvirke verdien på fondet, dersom underliggende investeringer er foretatt i annen valuta enn det som fondet er notert i. Selskapet er ikke ansvarlig for eventuelle skader eller feil som beror på hendelser utenfor selskapets kontroll. 27

Hvorfor nå? • Rentenivået skal opp • Spreadene skal ned • Misligholdsfrekvensen skal ned Hvorfor Høyrente? • Høste risikopremier • Nordisk høyrente isolert fra problemene i verden • Attraktiv byggekloss i en portefølje Hvorfor Alfred Berg? • Ren kreditteksponering • Helhetlig kredittforvaltning • Allokerte ressurser • Daglig likviditet Oppsummering – Alfred Berg Høyrente

Ansvarsbegrensing Historisk avkastning er ikke en pålitelig indikator for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalters dyktighet, fondets risiko, samt kostnader ved tegning, forvalting og innløsning. Avkastningen kan bli negativ som følge av kurstap. Valutakursendringer vil påvirke verdien på fondet, dersom underliggende investeringer er foretatt i annen valuta enn det som fondet er notert i. Selskapet er ikke ansvarlig for eventuelle skader eller feil som beror på hendelser utenfor selskapets kontroll. Materialet kan være delvis eller helt basert på informasjon fra tredjepart. Vi anser denne informasjonen som pålitelig, men det kan ikke garanteres at den er korrekt eller komplett. Innholdet i dette materialet er gyldig for den dato som er oppgitt. Materialet skal kun brukes av den som er påtenkt dette, og skal ikke videreformidles, reproduseres eller helt eller delvis kopieres for noe formål uten samtykke fra Alfred Berg. Kjøper har ikke angrerett ved kjøp av fondsandeler. Årsaken til dette er at prisen på andelene avhenger av svingninger i finansmarkedet som selger ikke har kontroll over i angreperioden.