Download

1 / 15

150 likes | 769 Vues

Jahresabschluss bei unterschiedlichen Rechtsformen. Fachhochschule Köln, Abteilung Gummersbach 11. Januar 2001. Inhalt. Exkurs: Kriterien für Rechtsform Jahresabschluss bei Personengesellschaften (1) Jahresabschluss bei Kapitalgesellschaften Kleine Kapitalgesellschaft

E N D

Jahresabschluss beiunterschiedlichen Rechtsformen Fachhochschule Köln, Abteilung Gummersbach11. Januar 2001

Inhalt • Exkurs: Kriterien für Rechtsform • Jahresabschluss bei Personengesellschaften (1) • Jahresabschluss bei Kapitalgesellschaften • Kleine Kapitalgesellschaft • Mittlere Kapitalgesellschaft • Große Kapitalgesellschaft • Der Lagebericht • Veröffentlichungsgrundsatz: Bilanzklarheit • Eigenkapitalausweis der Kapitalgesellschaft • Jahresabschluss der GmbH • Jahresabschluss der AG

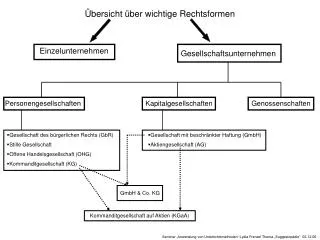

Exkurs: Kriterien für Rechtsform • Haftung • Leitungsbefugnisse • Beteiligung an Gewinn und Verlust sowie Entnahmerechte • Finanzierungsmöglichkeiten mit Eigen- und Fremdkapital • Flexibilität bei Änderung von Beteiligungsrechten • Steuerbelastung • Prüfungs- und Offenlegungspflichten • Aufwendungen der Rechtsform (z.B. für Gründung, Kapitalerhöhung, Rechnungslegung)

Jahresabschluss bei Personengesellschaften (1) • Offene Handelsgesellschaft (OHG): • unbeschränkte Haftung aller Gesellschafter • jeder Gesellschafter hat eigenes Eigenkapital- und Privatkonto • Gewinn- und Verlustverteilung nach Gesellschaftsvertrag (Statut) (§ 109) oder gesetzlich nach § 121 HGB • eine Gewinnverteilungstabelle nach Arbeitsanteil, Kapitalverzinsung, Restgewinn (sowie Privatentnahmen) ist der Beleg für die Buchung auf den entsprechenden EK-Konten

Jahresabschluss bei Personengesellschaften (2) 2. Kommanditgesellschaft (KG) • Komplementär(e) als unbeschränkte Vollhafter • Kommanditisten sind Teilhaber, die nur mit ihrer Kapitaleinlage haften • Gewinn- und Verlustverteilung nach Gesellschaftsvertrag (Statut) (§ 163) oder gesetzlich nach § 167 - 169 HGB • Buchung bei dem (den) Komplementär(en) analog zu OHG • Gewinnanteil der Kommanditisten wird als sonstige Verbindlichkeit (4870) gebucht

Jahresabschluss bei Kapitalgesellschaften • 3 Teile (§ 264 HGB): • Bilanz (§ 266) • GuV (§ 275) • Anhang (§ 284) • Anhang: • gleichwertiger Bestandteil • nähere Erläuterung zu Bilanz und GuV • Bewertungs- und Abschreibungsmethoden • Beteiligungen • Verbindlichkeiten mit Restlaufzeiten über 5 Jahre • Zahl der Arbeitnehmer etc. (§ 285)

Jahresabschluss bei Kapitalgesellschaften Zuordnung: mind. 2 Kriterien an zwei Bilanzstichtagen (§ 267):

Kleine Kapitalgesellschaft • Aufstellung von Jahresabschluss gem. § 264, spätestens 6 Monate nach Abschlussstichtag • Veröffentlichung von Bilanz und Anhang im Handelsregister • Erstellung einer verkürzten Bilanz (§ 266) (Schutzrecht!)

Mittlere Kapitalgesellschaft • Aufstellung von Jahresabschluss gem. § 264 innerhalb von 3 Monaten nach Abschlussstichtag • Aufstellung der Bilanz nach vollständigem Gliederungsschema (§ 266) • Veröffentlichung von Bilanz, GuV und Anhang im Handelsregister nur in Kurzform (Schutzrecht!), allerdings mit Ausweis zusätzlicher Informationen gem. § 327 und Lagebericht • Jahresabschluss ist zu prüfen gem. § 316, zumindest durch vereidigten Buchprüfer (§ 319)

Große Kapitalgesellschaft • Wegfall der Schutzrechte • vollständige Veröffentlichung im Handelsregister und im Bundesanzeiger • Prüfung durch Wirtschaftsprüfer gem.§ 319

Der Lagebericht • mittlere und große Kapitalgesellschaften erstellen zusätzlich zum Jahresabschluss einen Lagebericht (§ 289), in dem zumindest • Geschäftsverlauf und • Lage der Gesellschaft so dargestellt ist, • „dass ein den tatsächlichen Verhältnissen entsprechendes Bild vermittelt wird.“ auch: • Vorgänge von besonderer Bedeutung nach Abschlussstichtag • voraussichtliche Entwicklung • Forschung und Entwicklung • Zweigniederlassungen

Veröffentlichungsgrundsatz: Bilanzklarheit • Vorjahresbetrag zu jedem Bilanzposten • Entwicklung des Anlagevermögens (Anlagespiegel) • Liquiditätslage durch Angabe der Forderungen mit Restlaufzeit über 1 Jahr und Verbindlichkeiten mit Restlaufzeit unter 1 Jahr • Eventualverbindlichkeiten aus Wechseln, Bürgschaften und Gewährleistungen, zumindest in einem Betrag (§ 251)

Eigenkapitalausweis der Kapitalgesellschaft • Gezeichnetes Kapital (Stamm- bzw. Grundkapital) zum Nennwert=> Gewinne, Verluste und Rücklagen sind gesondert auszuweisen • ausstehende Einlagen werden gesondert ausgewiesen • Gewinn- oder Verlustvortrag ist der Gewinn- oder Verlustrest des Vorjahres • Kapitalrücklagen entstehen durch Zuzahlung der Eigentümer (z.B. Agio), Gewinnrücklagen aus versteuertem Gewinn • Jahresüberschuss bzw. Jahresfehlbetrag ist das (versteuerte) Ergebnis des Geschäftsjahres aus GuV • stille Rücklagen aus Unterbewertung von vermögen oder Überbewertung von Schulden

Jahresabschluss der GmbH • Geschäftsführer erstellen Jahresabschluss und legen diesen den Gesellschaftern zur Feststellung und Verwendung vor.

Jahresabschluss der AG • Vorstand ermittelt den zur Ausschüttung vorgeschlagenen Bilanzgewinn. Hauptversammlung beschließt die Verwendung (Dividende an Aktionäre oder Geinnrücklage).