Download

1 / 29

300 likes | 414 Vues

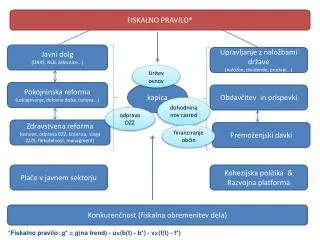

4. FISKALNO IZRAVNANJE. Osnovni pojmovi: fiskalno izravnanje, okomito fiskalno izravnanje, vodoravno fiskalno izravnanje, fiskalni kapacitet. Jedno od središnjih pitanja teorije fiskalnog federalizma je ujednačavanje razlika u fiskalnim kapacitetima lokalnih

E N D

Osnovni pojmovi:fiskalno izravnanje, okomito fiskalno izravnanje, vodoravno fiskalno izravnanje, fiskalni kapacitet

Jedno od središnjih pitanja teorije fiskalnog federalizma je ujednačavanje razlika u fiskalnim kapacitetima lokalnih jedinica koje države obavljaju dodjelom i dijeljenjem prihoda te izravnim dotacijama iz središnjeg državnog proračuna.

Bit fiskalne teorije bavi se pitanjem koje javne usluge treba pružati javni sektor i u kojoj mjeri?

Što je fiskalno izravnanje? Fiskalno izravnanje predstavlja razlike u stupnju razvoja između pojedinih područja jedne države koje utječu na potrebu ublažavanja nejednakosti proisteklih iz različitih prirodnih, demografskih, ekonomskih i političkih uvjeta u kojima su se pojedina područja razvijala u tijeku određenog razdoblja.

Nejednakost između vlastitih izvora prihoda i rashoda na nižim razinama vlasti stvara potrebu za međuvladinim transferima za zatvaranje fiskalnog jaza kako bi se osigurao minimum razine javnih usluga na lokalnim razinama.

Osnovna svrha transferau vidu dijeljenja prihoda je: - izravnanje okomitih nejednakosti - te dodjelama dotacija smanjivanje vodoravne nejednakosti među bogatim i siromašnim područjima - kako bi se ujednačili rashodi između upravnih područja.

Ciljevi koje je moguće ostvariti sustavom transfera: dostupnost poreznih prihoda središnje države nižim razinama fiskalne vlasti smanjenje nejednakosti u dohotku po stanovniku u lokalnim jedinicama povećanje ukupne razine javnih dobara i usluga ujednačenje uvjeta pod kojima niže razine fiskalne vlasti pružaju javna dobra i usluge povećanje razine pružanja određenih javnih dobara i usluga ujednačenje uvjeta pružanja određenih javnih dobara i usluga te korekcija učinaka prelijevanja (eksternalija).

1. Okomito fiskalno izravnanje Mehanizam ublažavanja nejednakosti lokalnih jedinica koje su rezultat nesklada između odgovornosti lokalne vlasti u osiguranju lokalnih javnih dobara i usluga, s jedne, i njihovih prihoda, s druge strane. Navedeni nesklad (najčešće u vidu nedostatka sredstava) ublažava se podjelom prihoda između središnje države i regionalne ili lokalne vlasti.

Svrha je podjele prihoda između središnje i lokalne vlasti da se lokalnim vlastima omogući sudjelovanje u direktnim (porez na dohodak i porez na dobit) i indirektnim porezima (porez na promet proizvoda i usluga) prikupljenim na lokalnom području.

2. Vodoravno fiskalno izravnanje Mehanizam ujednačavanja fiskalnih kapaciteta proisteklih iz neravnomjernog gospodarskog razvoja lokalnih jedinica.

Glavni instrumenti vodoravnog fiskalnog izravnanja su dotacije lokalnim jedinicama s ispodprosječnim fiskalnim kapacitetima.

Dotacije (pomoći) iz državnog proračuna izravna su plaćanja koja postoje zbog nesklada između odgovornosti nižih razina fiskalne vlasti u osiguranju lokalnih javnih dobara i usluga, s jedne, i njihovih raspoloživih prihoda, s druge strane. Dotacije su obično dio politike regionalnog ujednačavanja standarda života, a isto tako i financiranja funkcija lokalne vlasti koje imaju regionalni ili nacionalni značaj.

Vrste dotacija U praksi se pojavljuje dioba na tri osnovne vrste: 1. nenamjenske dotacije 2. uvjetovane ili namjenske dotacije te 3. projektne ili kapitalne dotacije za specifične programe.

Glavne su prednosti dotacija: a.) povećanje ukupnih prihoda lokalnih i regionalnih vlasti b.) smanjenje visokog poreznog opterećenja lokalnog stanovništva c.) izostanak administrativnih troškova koji bi se pojavili u slučaju da lokalne i regionalne vlasti samostalno prikupljaju poreze za financiranje javnih dobara i usluga.

Nenamjenske dotacije su pomoći viših razina javne vlasti nižim koje ne ograničavaju rashode jedinica lokalne vlasti jer države ne utvrđuje namjenu dodjeljenih sredstava.

Namjenske dotacije su pomoći središnje vlasti koje su usmjerene financiranju određene kategorije javne potrošnje, pa ih lokalne vlasti mogu koristiti isključivo za tu svrhu, odnosno za određene programe javne potrošnje.

Fiskalni kapacitet Predstavlja sposobnost vlasti (središnjih, regionalnih ili lokalnih) da prikupe i prikupljaju prihode iz vlastitih izvora te sposobnost vlasti da istodobno financiraju javne usluge. Različiti fiskalni kapaciteti uzrokovani su razlikama ekonomske, odnosno porezne osnovice između lokalnih jedinica.

Pri utvrđivanju iznosa dotacija lokalnim jedinicama u svrhu fiskalnog izravnanja pored pojma fiskalnog kapaciteta susrećemo i pojmove: - porezni napor (engl. tax effort) i - porezno opterećenje (engl. tax burden).

Prihodni (porezni) napor (engl. revenue, tax, effort)je odnos stvarno prikupljenih prihoda prema procijenjenim mogućim prihodima, dok relativni porezni napor predstavlja odnos između poreznih prihoda i procijenjenog poreznog kapaciteta, a izražava se u postotcima. Porezni naporje definiran kao omjer prikupljenih poreza i poreznog kapaciteta.

Porezni teret (engl. tax burden) Apsolutni porezni teret pokazuje apsolutni iznos plaćenog poreza pojedinaca i države (regije). Relativni porezni teret predstavlja odnos prikupljenih poreznih prihoda u odnosu na bruto domaći proizvod (BDP) države (regije).

Mjerenje fiskalnog kapaciteta Porezni i neporezni prihodi država (regija) uspoređuju se prema: poreznoj osnovici kapacitetu po stanovniku indeksu poreznog kapaciteta poreznim prihodima prihodu po stanovniku indeksu poreznog napora.

Ciljevi sustava pomoći Pri utvrđivanju poželjnog sustava pomoći potrebno je voditi računa o sljedećim ciljevima: zadržavanju kontrole fiskalnom izravnanju poticanju rashoda za određenu funkciju efikasnom planiranju proračuna adekvatnosti prihoda te minimiziranju administrativnih troškova prikupljanja prihoda.

Fiskalno izravnanje u Republici Hrvatskoj Kao glavni instrument ublažavanja nejednakosti primjenjuje se dijeljenje poreza i povrat poreza na dohodak, a rjeđe se primjenjuju dotacije iz drž.proračuna.

Sustav financiranja lokalnih jedinica obilježilo je: - proglašenje područja posebne državne skrbi (PPDS) i - financiranje kapitalnih projekata lokalnih jedinica na otocima

Lokalne jedinice određuju stope lokalnih poreza u relativno malom opsegu. Zajedničke i županijske poreze određuje državna vlast, dok gradske/općinske poreze određuje gradska/općinska vlast uz ograničenja.

Sustav financiranja lokalnih jedinica ponajviše ovisi o dijeljenju poreznih prihoda između države i lokalnih jedinica. Raspodjela ovisi o: - području na kojem se nalazi grad/općina poreznog obveznika - preuzimanju decentraliziranih funkcija - visini prireza koje je uveo grad/općina - načinu isplate povrata poreza i prireza na dohodak.

Česte promjene zakona i načina raspodjele poreza na dohodak. Fond za izravnanje - predstavlja dio poreza na dohodak što ga središnja država ustupa lokalnim jedinicama za financiranje decentraliziranih funkcija (za 345 lokalnih jedinica, ostale su u sustavu PPDS i BPP.)

Od 2005.godine tekuće dotacije postaju kapitalne dotacije iz središnjeg državnog proračuna. Dodjeljuju se financijski slabijim lokalnim jedinicama s ispodprosječnim fiskalnim kapacitetima. Često se mijenjao kriterij dodjele dotacija.