Download

1 / 4

50 likes | 260 Vues

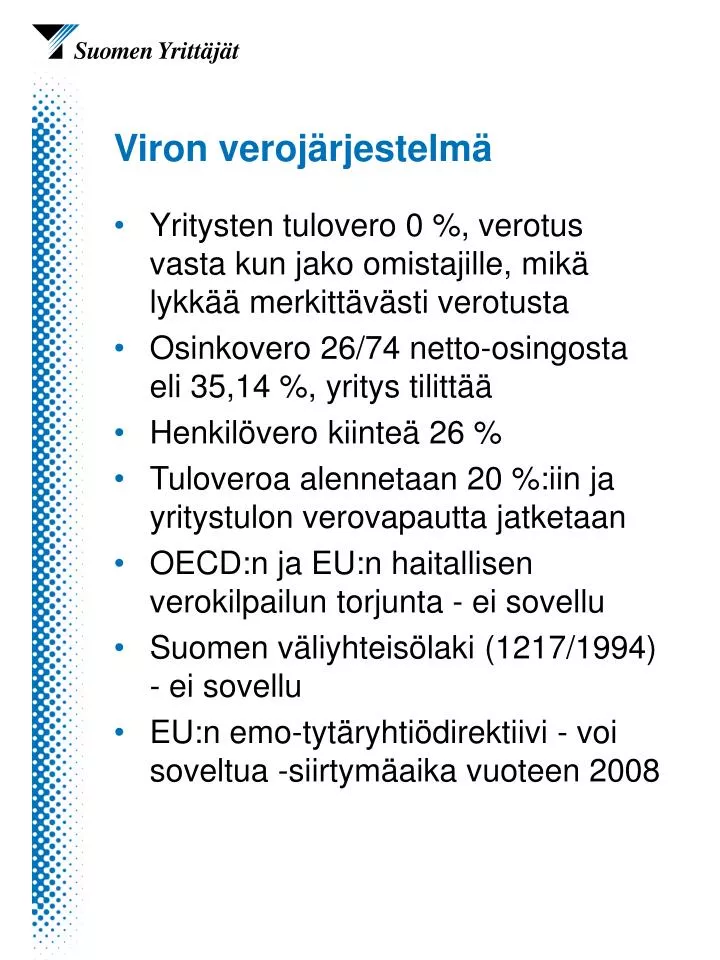

Viron verojärjestelmä. Yritysten tulovero 0 %, verotus vasta kun jako omistajille, mikä lykkää merkittävästi verotusta Osinkovero 26/74 netto-osingosta eli 35,14 %, yritys tilittää Henkilövero kiinteä 26 % Tuloveroa alennetaan 20 %:iin ja yritystulon verovapautta jatketaan

E N D

Viron verojärjestelmä • Yritysten tulovero 0 %, verotus vasta kun jako omistajille, mikä lykkää merkittävästi verotusta • Osinkovero 26/74 netto-osingosta eli 35,14 %, yritys tilittää • Henkilövero kiinteä 26 % • Tuloveroa alennetaan 20 %:iin ja yritystulon verovapautta jatketaan • OECD:n ja EU:n haitallisen verokilpailun torjunta - ei sovellu • Suomen väliyhteisölaki (1217/1994) - ei sovellu • EU:n emo-tytäryhtiödirektiivi - voi soveltua -siirtymäaika vuoteen 2008

Joukkomuutto verosyistä ? • Henkilöillä olennaiset siteet ratkaisevat, yrityksillä kiinteä liikepaikka, myös todell johtopaikka • Yleinen verovelvollisuus maailmanlaajuista, esim. pelkkä ulkomaisen liikepaikan perustaminen ei vielä poista Suomen verotusoikeutta • Yhtiöillä vahva periaate, että vain rekisteröitymisvaltio verottaa, kuit. myös verokeidasyhtiöitä verotettu Suomessa, jos johto täällä • Pelkkä veropako ei onnistu - sen sijaan kannustimia muuttoon: verovapaa kasvaminen, kustannus-taso, siirtohinnoittelun pelivara

Viron EU-muutoksia • Rajanylityskulujen aleneminen • ALV lähenee EU-käytäntöä • Liikejuridiikka vastaa EU:n vaatimuksia, malli Saksasta • Kirjanpitolaki lähellä Suomen käytäntöä, myös IAS tulossa • Muutoskohteina konkurssi- ja työ-sopimuslaki, sopimusoikeuslaki -02 • => Yritysten kokemuksia: • Vastuut selviksi, luottamus liikekumppaneihin tärkeä

Johtopäätöksiä • EU:n itälaajeneminen avaa yrityksille uusia mahdollisuuksia, Viro tärkein • Vahva imago-merkitys myös paikallisille • Yleisarvio, että EU-jäsenmaat eivät voi toteuttaa täysin muista poikkeavia uudistuksia • Suomelle mahdollinen kysymys, miten veroetujen houkuttamat yritykset saadaan takaisin, jos joukkomuuttoa alkaa toteutua

![The impact of immigration on the population structure of Greece [ 1 ]](https://cdn2.slideserve.com/4305725/slide1-dt.jpg)