Download

1 / 12

120 likes | 238 Vues

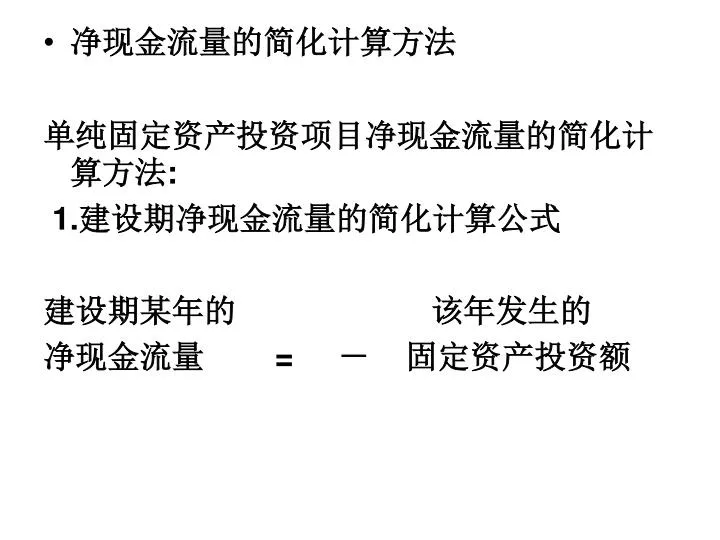

净现金流量的简化计算方法 单纯固定资产投资 项目净现金流量的简化计算方法 : 1. 建设期净现金流量的简化计算公式 建设期某年的 该年发生的 净现金流量 = - 固定资产投资额. 2. 经营期净现金流量的简化计算公式 经营期某年净现金流量 = 该年因使用该固定资产息前税后净利润 + 该年因使用该固定资产折旧 + 该年回收的固定资产净残值. 803.9. 803.9. 803.9. 693.9. 1. 1. 4. 4. 5. 5. 6. 6. 9. 9. 0. 0.

E N D

净现金流量的简化计算方法 单纯固定资产投资项目净现金流量的简化计算方法: 1.建设期净现金流量的简化计算公式 建设期某年的 该年发生的 净现金流量 = - 固定资产投资额

2.经营期净现金流量的简化计算公式 • 经营期某年净现金流量 =该年因使用该固定资产息前税后净利润 +该年因使用该固定资产折旧 +该年回收的固定资产净残值

803.9 803.9 803.9 693.9 1 1 4 4 5 5 6 6 9 9 0 0 2 2 3 3 7 7 8 8 10 10 11 100 1000 • 某固定资产项目需要一次投入价款1000万元,资金来源为银行借款,年利息率为10%,建设起为1年。该固定资产可使用10年,按直线法折旧,期满 有净残值100万元。投入使用后,可使经营期第1~7年每年产品销售收入(不含增值税)增加803.9万元,第8~10年每年产品销售收入(不含增值税)增加693.9万元,同时使第1~10年每年的经营成本增加370万元。该企业的所得税率为33%,不享受减免税待遇。投产后第7年末,用税后利润归还借款的本金,在还本之前的经营期内每年末支付借款利息110万元,连续归还7年。

完整工业投资项目净现金流量的简化计算方法 • 1.建设期净现金流量的简化计算公式 建设期某年的净现金流量(NCF0)= -该年发生的原始投资额 • 2.经营期净现金流量的简化计算公式 经营期某年净现金流量(NCF1) =该年净利润+该年折旧+该年摊销+该年利息 +该年回收额

1 1 4 4 5 5 6 6 9 9 0 0 2 2 3 3 7 7 8 8 10 10 11 100 1000 50 200 • 完整工业投资项目的净现金流量计算 某工业项目需要原始投资1250万元,其中固定资产投资1000万元,开办费投资50万元,流动资金投资200万元。建设期为1年,建设期发生与构建固定资产有关的资本化利息100万元。固定资产投资和开办费投资于建设起点投入,流动资金于完工时,即第1年末投入。该项目寿命期10年,固定资产按直线法折旧,期满有100万净残值;开办费于投产当年一次摊销完毕,从经营期第1年起连续4年每年归还借款利息110万元;流动资金于终结点一次回收。投产后每年获净利润分别为10万元、110万元、160万元、210万元、260万元、300万元、350万元、400万元、450万元和500万元。

项目投资决策评价指标有投资利润率、静态投资回收期、净现值、净现值率、获利指数、内部收益等6项指标。项目投资决策评价指标有投资利润率、静态投资回收期、净现值、净现值率、获利指数、内部收益等6项指标。 投资回收期 静态 投资利润率 1. 是否考虑时间价值 净现值 净现值率 动态 获利指数 内部收益率

越大越好正指标 2.按指标性质不同 越小越好反指标:回收期 绝对量指标:回收期、净现值 3.按指标性质不同 相对量指标 主要指标 次要指标 回收期 4.重要性不同 辅助指标 投资利润率

1 1 4 4 5 5 6 6 9 9 0 0 2 2 3 3 7 7 8 8 10 10 11 100 1000 50 200 • 动态评价指标的含义、计算方法及特点 (一)净现值 (1)净现值指标计算的一般方法:a.公式法 b.列表法 某工业项目需要原始投资1250万元,其中固定资产投资1000万元,开办费投资50万元,流动资金投资200万元。建设期为1年,建设期发生与构建固定资产有关的资本化利息100万元。固定资产投资和开办费投资于建设起点投入,流动资金于完工时,即第1年末投入。该项目寿命期10年,固定资产按直线法折旧,期满有100万净残值;开办费于投产当年一次摊销完毕,从经营期第1年起连续4年每年归还借款利息110万元;流动资金于终结点一次回收。投产后每年获净利润分别为10万元、110万元、160万元、210万元、260万元、300万元、350万元、400万元、450万元和500万元。

1 4 5 6 9 0 2 3 7 8 10 100 • (2)净现值指标计算的特殊方法 • 特殊方法一: 当全部投资在建设起点一次投入,建设期为零,投产后1~n年每年净现金流量相等时,投产后的净现金流量表现为普通年金形式 净利10万 i=10% 折旧10万 NPV=20(P/A,10%,10)-100=22.8914万 净流量=净利+折旧=10+10=20

10 1 4 5 6 9 0 2 3 7 8 10 100 • 特殊方法二:当全部投资在建设起点一次投入,建设期为零,投产后每年经营净现金流量(不含回收额)相等,但终结点第n年有回收额Rn(如残值)时,可按两种方法求净现值。 净利10万 折旧9万 净流量=10+9=19万 (1~9年) 19+10=29万 (10年) NPV=19(P/A,10%,9)+29(P/A,10%,10)-100 或 =19(P/A,10%,10)+10(P/A,10%,10)-100 =20.6020万元

100 1 1 4 4 5 5 6 6 9 9 0 0 2 2 3 3 7 7 8 8 10 10 11 • 特殊方法三,若建设期为s,全部投资在建设起点一次投入,投产后(s+1)~n年每年净现金流量相等,则后者具有递延年金的形式,其现值之和可按递延年金现值求得。 净利10万 折旧9万(无残值) 净流量=10+10=20万 NPV=20(P/A,10%,11)-20(P/A,10%,1)-100 或 =20(P/A,10%,10)*(P/F,10%,1)-100 = 20(F/A,10%,10)*(P/F,10%,11)-100 =11.7194万元

50 50 1 1 4 4 5 5 6 6 9 9 0 0 2 2 3 3 7 7 8 8 10 10 11 • 特殊方法四,若建设期s,全部投资在建设期内分次投入,投产后(s+1)~n年内每年净现金流量相等 净利10万 折旧10万(无残值) 净流量=10+10=20万 20(P/A,10%,11)—20(P/A,10%,1) — 50 — 50 (P/F,10%,1) =16.2648万元