Download

1 / 27

290 likes | 745 Vues

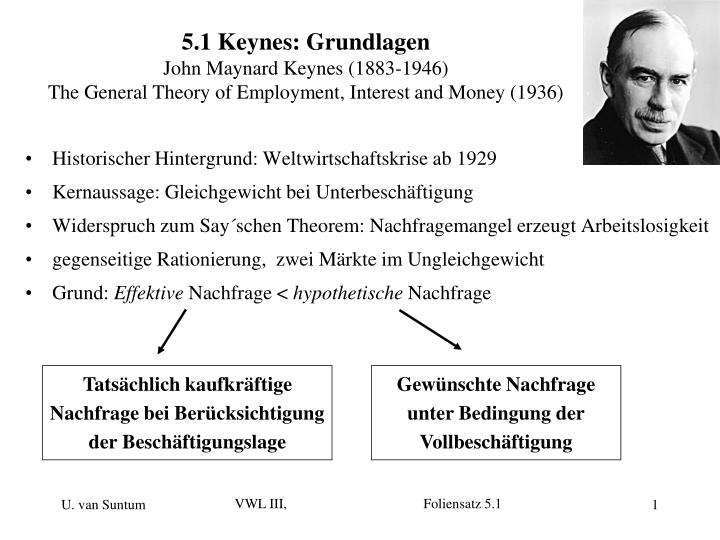

5.1 Keynes: Grundlagen John Maynard Keynes (1883-1946) The General Theory of Employment, Interest and Money (1936). Historischer Hintergrund: Weltwirtschaftskrise ab 1929 Kernaussage: Gleichgewicht bei Unterbeschäftigung

E N D

VWL III, Foliensatz 5.1 5.1 Keynes: GrundlagenJohn Maynard Keynes (1883-1946)The General Theory of Employment, Interest and Money (1936) • Historischer Hintergrund: Weltwirtschaftskrise ab 1929 • Kernaussage: Gleichgewicht bei Unterbeschäftigung • Widerspruch zum Say´schen Theorem: Nachfragemangel erzeugt Arbeitslosigkeit • gegenseitige Rationierung, zwei Märkte im Ungleichgewicht • Grund: Effektive Nachfrage < hypothetische Nachfrage Tatsächlich kaufkräftige Nachfrage bei Berücksichtigung der Beschäftigungslage Gewünschte Nachfrage unter Bedingung der Vollbeschäftigung

Rationierung der Haushalte Effektive Arbeits- nachfrage Schematische Veranschaulichung: Rationierung der Unternehmen Effektive Güter- nachfrage Hypothetische Arbeits- bzw. Güternachfrage • Die hypothetischen Nachfragen entsprechen den Nachfragen im Walras Gleichgewicht • Die effektiven Nachfragen entsprechen dem Gleichgewicht bei Unterbeschäftigung • von Keynes VWL III, Foliensatz 5.1

Beispiel hypothetische Nachfrage: Mercedes und Professor v.S. vergibt Gutachten an Prof. v.S. Prof. v.S. kauft 300 SL Flügeltürer

Tatsächliche Nachfrage (Rationiertes Gleichgewicht): Prof. v.S. hat nur Kümmerliches Uni-Salär Und fährt darum nur einen Mazda

Entscheidende Unterschiede zwischen Keynes und Klassik/Neoklassik: • Konsum und Sparen sind nicht zins-, sondern einkommensabhängig: C = C(Y) und S = S(Y) (mit Y = YV) • Investitionen hängen ab von Zinssatz und erwarteter Rentabilität („Grenzleistungsfähigkeit des Kapitals“) => Normalfall: I = I(i), aber bei pessimistischen Erwartungen: I = Iaut VWL III, Foliensatz 5.1

Entscheidende Unterschiede zwischen Keynes und Klassik/Neoklassik: Geldnachfrage (L) wird auch durch Zinshöhe bestimmt, d.h. L = L(Y;i) => Zins nicht nur real (S = I), sondern auch monetär bestimmt wegen M = L(Y;i) im Gleichgewicht Mengen reagieren schneller als Preise => temporär „falsche“ Preise und Reallöhne möglich Ergebnis: auf wichtige Ausgleichsreaktionen der Klassik kurzfristig kein Verlass => negative Kettenreaktionen VWL III, Foliensatz 5.1 U. van Suntum 6

C Y Einkommen-Ausgabenmodell von Keynes: 1. Keynes´sche Konsumfunktion: Autonomer Konsum Marginale Konsumquote dC/dY t0 C = Caut + cY t1 Caut t2 Caut bezeichnet den einkommensunabhängigen Konsum => rein statistische Größe (kurzfristig durch Unterlassen von Reinvestitionen möglich) VWL III, Foliensatz 5.1

S Y -S 2. Keynes´sche Sparfunktion: s = 1-c = marginale Sparquote dS/dY (es sparen hier nur die privaten Haushalte => S = Spriv) S = 0 => Y = C VWL III, Foliensatz 5.1

2. Keynes´sche Sparfunktion: S Sekante Y S = 0 => Y = C • Zu unterscheiden: • dS/dY = marginale Sparquote • (Steigung der S-Funktion ) • S/Y = durchschnittliche Spar- • quote (Steigung der Sekante) -S VWL III, Foliensatz 5.1

3. Keynes´sche Investitionsfunktion: Investitionen abhängig von Zinssatz i und erwarteter Rentabilität („Grenzleistungsfähigkeit des Kapitals“ r): I = I(i;r) Erwarteter Ertrag ist abhängig von persönlichen Einschätzungen. Beispiel für Berechnung der Grenzleistungsfähigkeit des Kapitals: Erwartete Erträge Erwarteter interner Zins bzw. => d.h. investiert wird, wenn Marktzins i < r = 10% VWL III, Foliensatz 5.1

i i I I Normalfall:: Investitionen zinselastisch Extremfall („Investitionsfalle“):: Investitionen vollkommen zinsunelastisch („autonom“) Pessimistische Erwartungen Optimistische Erwartungen I = Iaut I(i) (Zinsreagibilität) (Zinselastizität) Unsichere Zeiten => kürzere Pay-off-Periode => geringere absolute Zinselastizität VWL III, Foliensatz 5.1 U. van Suntum

Keynes´sches Einnahmen-Ausgaben-Modell • Annahme: unausgelastete Kapazitäten • Kein Staat, kein Außenhandel => Y = C + I • Investitionen vollkommen zinsunelastisch: I = Iaut • Vernachlässigung von Geld und Zinsen • Keynes´sche Konsumfunktion: C = Caut + cY Keynes´scher Multiplikator Autonome Nachfragekomponenten VWL III, Foliensatz 5.1

Y;C;I Y Einnahmen-Ausgaben-Modell (Keynes) 45o Nachfragelücke C + Iaut C = Caut + cY I Gleichgewicht: Y = Cgepl + Igepl Caut Hypoth. Nachfrage Effektive Nachfrage Y* Y VWL III, Foliensatz 5.1

Zahlenbeispiel: • c = 0,8 (marginale Konsumquote) • Caut = 10 (autonomer Konsum) • I = Iaut = 20 (autonome Investition) => Y* = 1/(1-0,8) (10 + 20) = 5∙30 = 150 VWL III, Foliensatz 5.1

S Y Im Gleichgewicht gilt auch Sgepl = Igepl Im Beispiel: S*= -10 + 0,2 •150 = 20 = I S I Y* VWL III, Foliensatz 5.1

Gleichheit von S und I bei Keynes I, S S = - Caut + sY I = S I = Iaut 0 Y Y* Y*neu -Caut • Höhere Ersparnis (s steigt => Drehung der Sparfunktion) • => I = S wird durch Einkommenssenkung erreicht • Im Beispiel: c sinkt auf 0,6 => s steigt auf 0,4 • => Y = 1/0,4 (10 + 20) = 75 (statt 150 wie bisher) VWL III, Foliensatz 5.1

Gleichheit von S und I bei Keynes • Klassischer Zinsmechanismus I(i)= S(i)ist hier außer Kraft • stattdessen jetzt Einkommensmechanismus S(Y) = I • steigendes s nur bei sinkendem Y mit I = Iaut vereinbar => Einer der beiden Mechanismen von Say ist damit aufgehoben VWL III, Foliensatz 5.1

Multiplikatorprozess bei Keynes (Einführung kreditfinanzierter Staatsausgaben) • Erhöhung des Gleichgewichtseinkommens durch Staatsausgaben: • Anpassungsprozess Y* => Y*neu • Staat erhöht Ausgaben => Güternachfrage steigt • Güterkäufe des Staates erzeugen Einkommen bei Anbietern. • Diese Einkommen werden wiederum nachfragewirksam usw. • Multiplikatorprozess konvergiert gegen neues Gleichgewicht. • Würde auch bei Erhöhung von Iaut oder Caut so funktionieren. • Jedes Gleichgewichtseinkommen scheint erzeugbar zu sein. VWL III, Foliensatz 5.1

Multiplikatorprozess bei Keynes (Einführung kreditfinanzierter Staatsausgaben) Y (Gesamtnachfrage) Caut + c Y + Iaut + G G (Staatsausgaben) Caut + c Y + Iaut (priv. Nachfrage) 450 Y (Einkommen) Y* Y*neu VWL III, Foliensatz 5.1

Analytische Ableitung des Multiplikators (Variable ohne Zeitindex bezeichnen aktuelle Periode t) • Y = C + I + G = Caut + cY + Iaut + G => Y* = 1/(1-c) ∙ (Caut + Iaut + G) Multiplikator autonome Komponenten => dY*/dG = 1/(1-c) = 1/s (= dY*/dI = dY*/dCaut) • Beispiel: c = 0,8 => (1-c) = s = 0,2 => 1/0,2 = Multiplikator = 5 • d. h. 1 Mrd. zusätzlicher Staatsausgaben erhöhtenY um 5 Mrd. VWL III, Foliensatz 5.1

Robertson-lag: C = C (Yt-1) Y = C + I + G Lundberg-lag: C = C (Y) Y = (C + I + G)t-1 Analytische Ableitung des Multiplikators (Variable ohne Zeitindex bezeichnen aktuelle Periode t) • Bisher nur komparative Statik = Vergleich von Gleichgewichten • Darstellung des Multiplikatorprozesses = dynamische Analyse • erfordert Definition zeitlicher Abhängigkeiten („lags“): Konsum richtet sich nach Einkommen der Vorperiode Produktion richtet sich nach Gesamtnachfrage der Vorperiode VWL III, Foliensatz 5.1 U. van Suntum 21

Sequenztabelle I: Erhöhung der Staatsausgaben Annahmen: kreditfinanziertes G; c = 0,8; I = 30; Caut = 0; Robertson-lag • G wird durch Kreditaufnahme oder Geldschöpfung finanziert • Ersparnis der privaten Haushalte muss immer I + G entsprechen (S = I + G) • Es muss immer gelten: C + I + G = Yt • Es treten keine ungeplanten Investitionen auf, weil Produktion hier immer • sofort auf Nachfrageänderungen reagiert (anders bei Lundberg-lag) VWL III, Foliensatz 5.1

Sequenztabelle II: Senkung der Staatsausgaben Annahmen: kreditfinanziertes G; c = 0,8; I = 30; Caut = 0; Robertson-lag • G wird durch Kreditaufnahme oder Geldschöpfung finanziert • Ersparnis der privaten Haushalte muss immer I + G entsprechen (S = I + G) • Es muss immer gelten: C + I + G = Yt • Es treten keine ungeplanten Investitionen auf, weil Produktion hier immer • sofort auf Nachfrageänderungen reagiert (anders bei Lundberg) VWL III, Foliensatz 5.1

Multiplikatorprozess mit Lundberg-lag Annahmen: kreditfinanziertes G; c = 0,8; I = 30; Caut = 0 (1) C = C(Y) = 0,8 Y Y* = 1/(1-c) (I + G) (2) Y = Ct-1 + It-1 + Gt-1 Y* = 1/0,2 40 = 200 • Robertson-lag impliziert ungeplante Ersparnisse • Lundberg-lag impliziert ungeplante (Des-)Investitionen VWL III, Foliensatz 5.1

Ausgangsgleichungen: Lösung nach Y*: Haavelmo-Theorem Trygve Haavelmo (1911-1999), Nobelpreis 1989 Wirkung steuerfinanzierter Staatsausgaben Steuerfinanzierte Staatsausgaben erhöhen das Volkseinkommen! (Grund: Staat spart nicht) VWL III, Foliensatz 5.1

Zahlenbeispiel für Haavelmo-Theorem Ausgangsgleichgewicht: Steuerfinanziertes Konjunkturprogramm: • Volkseinkommenserhöhung im Umfang der zusätzlichen Staatsausgaben (bei Kreditfinanzierung wäre Multiplikator- Effekt allerdings noch höher) VWL III, Foliensatz 5.1

Periode 0 1 2 ... oo Yt-1 200 200 204 220 T 0 20 20 20 YV 200 180 184 200 C 170 154 157,2 170 Iaut 30 30 30 30 G 0 20 20 20 Yt 200 204 207,2 220 Sgepl 30 26 26,8 30 Sungepl 0 4 3,2 0 S = I 30 30 30 30 (YV = Yt-1 – T (analog zu Robertson-lag) Havelmo-Beispiel in Sequenztabelle: VWL III, Foliensatz 5.1