Download

1 / 9

90 likes | 159 Vues

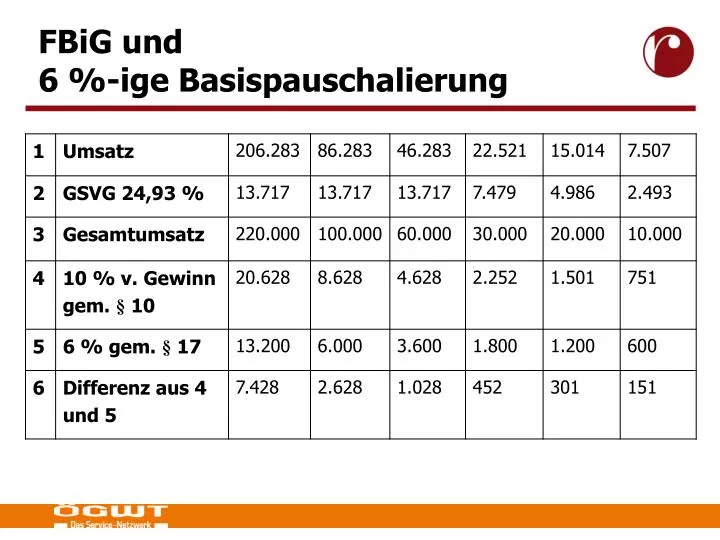

FBiG und 6 %-ige Basispauschalierung. Geplante Änderungen im Zusammenhang mit dem Auslaufen des Erbschafts- und Schenkungssteuergesetzes. Änderung des Einkommensteuergesetzes 1988.

E N D

Geplante Änderungen im Zusammenhang mit dem Auslaufen des Erbschafts- und Schenkungssteuergesetzes

Änderung des Einkommensteuergesetzes 1988 • § 16 Abs 1 Z 8 lit. bEntfall des Ansatzes fiktiver Anschaffungskosten bei unentgeltlichem Erwerb und Fortsetzung der bisherigen Absetzung für Abnutzung des Rechtsvorgängers • § 28 Abs 2Weiterlaufen der Zehntelabsetzung bei Erwerb von Todes wegen beim RechtsnachfolgerBei unentgeltlicher Übertragung unter Lebenden führt der Rechtsvorgänger Zehntelbeträge als Werbungskosten fort • § 28 Abs 3 Fortführung der restlichen Teilbeträge beim Rechtsnachfolger nur bei unentgeltlicher Übertragung

Änderung des Einkommensteuergesetzes 1988 • § 27 Abs 1 Z 7Zuwendungen von vergleichbaren ausländischen Stiftungen werden der inländischen Privatstiftung gleichgestellt und fallen unter Kapitalvermögen • § 27 Abs 1 Z 8Zuwendungen aus der Substanz werden nicht mehr erhoben daher sind die steuerlichen Werte des gestifteten Vermögens in Evidenz zu halten (Anwendungsvoraussetzung für Steuerneutralität)Erst über den Bilanzgewinn hinausgehende Zuwendungen gelten als Auszahlung von gestiftetem Vermögen und unterliegen nicht der Besteuerung

Änderung des Grunderwerbsteuergesetzes • § 3 Abs 1 Z 2der (anteilige) Freibetrag von EUR 365.000,- für unentgeltliche Grundstücksübertragungen im Zusammenhang mit Betriebsübertragungen bleibt erhalten • § 3 Abs 1 Z 7Schenkungen durch Ehegatten um eine Liegenschaft mit höchstens 150m² Wohnnutzfläche zu erwerben sind befreit • § 3 Abs 1 Z 8Bei Einbringung von Grundstücken in Stiftungen wird Grunderwerbsteueräquivalent eingehoben, daher Befreiung von der GrESt

Änderung der Bundesabgabenordnung • § 121 a Abs 1 (Anzeigepflicht von Schenkungen)Bargeld, Kapitalforderungen, Anteile an Kapitalgesellschaften, Beteiligungen als Stiller Ges, MU-AnteilBetriebe (Teilbetriebe) die der Erzielung von Einkünften gem § 2 Abs 3 Z 1 bis 3 dienenBewegliches körperliches Vermögen und immaterielle Vermögensgegenstände • § 121 a Abs 2 (Befreiung von der Anzeigepflicht)Gemeiner Wert der Schenkung ≤ 75.000,- EUR zwischen Angehörigen und Verwandten bis zum 4. Grad und Lebenspartner, wenn die Grenze von Erwerben innerhalb eines Jahres nicht überschritten wird

Änderung der Bundesabgabenordnung • § 121 a Abs 2 (Befreiung von der Anzeigepflicht)bei Zuwendungen zwischen Nichtangehörigen wenn der gemeine Wert der Schenkung 15.000,- EUR nicht übersteigt sowie Grenze von Erwerben innerhalb der letzten fünf Jahre nicht überschritten wirdübliche Gelegenheitsgeschenke soweit Wert 1.000,- EUR nicht übersteigt • § 121 a Abs 3Anzeigepflicht trifft Erwerber und Zuwendenden gleichermaßen sowie Rechtsanwält und Notare die am Vorgang mitgewirkt haben • § 121 a Abs 4die Anzeige ist binnen drei Monaten ab Erwerb zu erstatten

Stiftungseingangssteuergesetz • Der Stiftungseingangssteuer unterliegt der Übergang von Vermögen auf eine privatrechtliche Stiftung oder auf vergleichbare Vermögensmassen (§ 1) • Die Zuwendungsbesteuerung (§ 2) beträgt: • 5 % generell • 2,5 % an jur. Personen, die kirchliche oder gemeinnützige Zwecke verfolgen sofern Stiftung oder vergleichbare Vermögensmasse • 2,5 % von Stiftungen an Stiftungen • 25 % bei Zuwendungen an Stiftungen die mit dem PSG nicht vergleichbar sind, deren Urkunden dem Finanzamt nicht offen gelegt wurden und mit dem Ansässigkeitsstaat der Stiftung kein Amtshilfeabkommen besteht. • Bei Zuwendung von Grundstücken erhöht sich die Steuer um 3,5 % des Wertes der Grundstücke

Stiftungseingangssteuergesetz • Die Zuwendungssteuer ist selbst zu berechnen und bis zum 15. des zweit folgenden Monats zu entrichten (§ 3) • Inkrafttreten mit 1.8.2008