Download

1 / 7

70 likes | 207 Vues

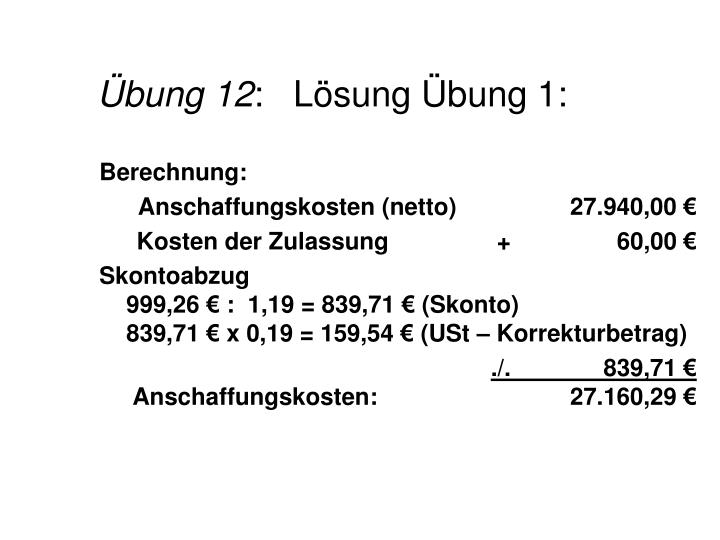

Übung 12 : Lösung Übung 1:. Berechnung: Anschaffungskosten (netto) 27.940,00 € Kosten der Zulassung + 60,00 € Skontoabzug 999,26 € : 1,19 = 839,71 € (Skonto) 839,71 € x 0,19 = 159,54 € (USt – Korrekturbetrag)

E N D

Übung 12: Lösung Übung 1: Berechnung: Anschaffungskosten (netto) 27.940,00 € Kosten der Zulassung + 60,00 € Skontoabzug999,26 € : 1,19 = 839,71 € (Skonto)839,71 € x 0,19 = 159,54 € (USt – Korrekturbetrag) ./. 839,71 €Anschaffungskosten: 27.160,29 €

Abschreibung – Lineare AfA – Bitte bearbeiten Sie nun die Übung 3

Lösung Übung 3: Bei einer betrieblichen Nutzungsdauer von 4 Jahren führt die lineare Abschreibung zur Ausweisung eines möglichst niedrigen Gewinns. Berechnung der Abschreibung: Anschaffungskosten (netto): 1.600,00 € Nutzungsdauer in Jahren: 4,00 Jahres – AfA – Betrag: 400,00 € Im Jahr der Anschaffung nur zeitanteilige AfA für 5 Monate:400,00 € x 5/12 = 166,67 €In der Bilanz zum 31.12.2007 ist die EDV – Anlage mit einem Wert von 1.433,33 € auszuweisen.

Abschreibung – Degressive AfA – Bitte bearbeiten Sie nun die Übung 4

Lösung Übung 4: Die höchstmögliche Abschreibung ist die degressive Abschreibung, § 7 (2) EStG.Die Bezahlung der Rechnung in 2007 unter Abzug von 3 % Skonto führt nachträglich zur Minderung der Anschaffungskosten !Berechnung: Anschaffungskosten (netto): 4.000,- € abzüglich 30 % degressive AfA für 1/12 Jahr : gerundet ./. 100,- € Buchwert zum 31.12.2007: 3.900,- € Minderung der AK durch den Skonto – Abzug:. ./. 120,00 € Buchwert und BMG für die degressive AfA 2008: 3.780,00 € abzüglich 30 % degressive AfA für 2008: gerundet ./. 1.134 € Buchwert zum 31.12.2008: 2.646,- €