Download

1 / 5

50 likes | 189 Vues

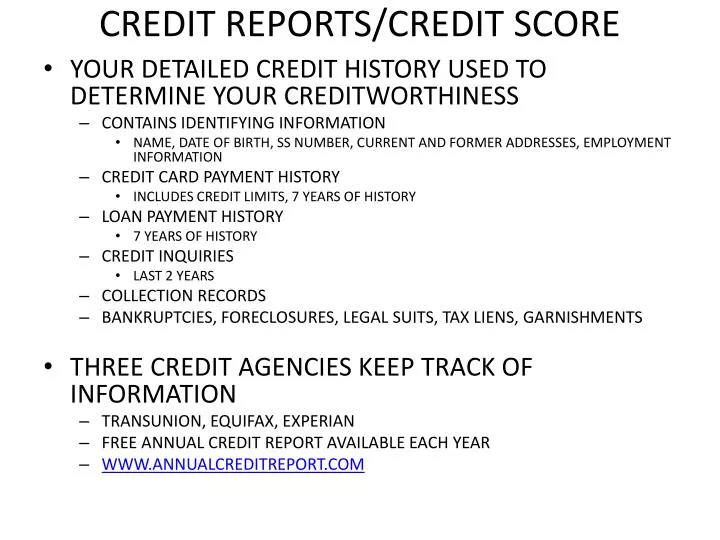

CREDIT REPORTS/CREDIT SCORE. YOUR DETAILED CREDIT HISTORY USED TO DETERMINE YOUR CREDITWORTHINESS CONTAINS IDENTIFYING INFORMATION NAME, DATE OF BIRTH, SS NUMBER, CURRENT AND FORMER ADDRESSES, EMPLOYMENT INFORMATION CREDIT CARD PAYMENT HISTORY INCLUDES CREDIT LIMITS, 7 YEARS OF HISTORY

E N D

CREDIT REPORTS/CREDIT SCORE • YOUR DETAILED CREDIT HISTORY USED TO DETERMINE YOUR CREDITWORTHINESS • CONTAINS IDENTIFYING INFORMATION • NAME, DATE OF BIRTH, SS NUMBER, CURRENT AND FORMER ADDRESSES, EMPLOYMENT INFORMATION • CREDIT CARD PAYMENT HISTORY • INCLUDES CREDIT LIMITS, 7 YEARS OF HISTORY • LOAN PAYMENT HISTORY • 7 YEARS OF HISTORY • CREDIT INQUIRIES • LAST 2 YEARS • COLLECTION RECORDS • BANKRUPTCIES, FORECLOSURES, LEGAL SUITS, TAX LIENS, GARNISHMENTS • THREE CREDIT AGENCIES KEEP TRACK OF INFORMATION • TRANSUNION, EQUIFAX, EXPERIAN • FREE ANNUAL CREDIT REPORT AVAILABLE EACH YEAR • WWW.ANNUALCREDITREPORT.COM

WAYS TO ESTABLISH CREDIT • CREDIT HISTORY CAN IMPACT RATES FOR MORTGAGES, CAR LOANS, CELL PHONES, INSURANCE, AND EVEN GETTING A JOB • POSITIVE STEPS • OPEN CHECKING AND SAVINGS ACCOUNTS • GET CREDIT CARD IN YOUR OWN NAME • KEEP CREDIT CARD USE TO LESS THAN 30% OF LIMITS • PAY BALANCE EACH MONTH (BEST WAY TO BUILD CREDIT) • GET AN INSTALLMENT LOAN WITH SHORT DURATION • USE CREDIT CARDS REGULARLY • REGULARLY CHECK CREDIT REPORT • THINGS TO AVOID • NEVER MAX OUT CARDS • DON’T OPEN TOO MANY CREDIT CARDS

CREDIT SCORES • PAYMENT HISTORY – 35% • NUMBER OF ACCOUNTS PAID AS AGREED • NUMBER OF PAST DUE ITEMS • SEVERITY OF DELINQUENCIES • AMOUNTS OWED – 30% • AMOUNT OWING ON ACCOUNTS • NUMBER OF ACCOUNTS WITH BALANCES • PROPORTION OF CREDIT LINES USED • PROPORTINON OF INSTALLMENT LOANS STILL OWED • LENGTH OF CREDIT HISTORY – 15% • TIME SINCE ACCOUNTS OPENED • TIME SINCE ACCOUNT ACTIVITY • NEW CREDIT – 10% • NUMBER OF RECENTLY OPENED ACCOUNTS • NUMBER OF RECENT CREDIT INQUIRIES • TYPES OF CREDIT USED – 10% • NUMBER OF VARIOUS TYPE OF ACCOUNTS • FICO SCORE RANGES FROM 300 – 850 • ANYTHING ABOVE 650 CONSIDERED GOOD • INCOME NOT CONSIDERED IN CALCULATING YOUR CREDIT SCORE

QUALIFICATION FOR MORTGAGES • FRONT-END RATIO • ANNUAL SALARY X 30%/12 = MAX. MONTHLY HOUSING EXPENSE • PRETAX INCOME • MONTHLY HOUSING EXPENSE = INTEREST, PRINCIPLE, PROPERTY TAXES, MORTGAGE INSURANCE, HOA DUES, HOMEOWNER’S INSURANCE • BACK-END RATIO • ANNUAL SALARY X 45%/12 = MAX. ALLOWABLE DEBT-TO-INCOME RATIO • PRETAX INCOME • ALL MONTHLY PAYMENT OBLIGATIONS—MORTGAGE, OTHER LOANS, CHILD SUPPORT, CREDIT CARD PAYMENTS, CAR PAYMENTS, INSTALLMENT LOANS

IDENTITY THEFT • PROTECT YOURSELF • KEEP PERSONAL INFORMATION OUT OF SIGHT • SHRED CREDIT CARD OFFERS BEFORE THROWING THEM AWAY • DON’T MAIL CHECKS FROM HOME MAILBOX • CONSTANTLY REVIEW BANK AND CREDIT CARD STATEMENTS ON-LINE • DON’T DISCLOSE ACCOUNT NUMBERS OVER PHONE UNLESS YOU INITIATED CALL • CUT UP OLD CARDS BEFORE YOU THROW THEM AWAY • CHECK FICO SCORE AND CREDIT REPORT AT LEAST ONCE PER YEAR • GUARD YOUR SOCIAL SECURITY NUMBER • USE HARD-TO-GUESS PASSWORDS • WHAT TO DO IF IDENTITY THEFT STRIKES • CALL THE CREDIT BUREAUS FOR ASSISTANCE • CHANGE ACCESS CODES AND CHANGE ACCOUNT NUMBERS • REPORT TO LOCAL POLICE • REPORT ALL FRAUDULENT TRANSACTIONS TO CREDITORS • KEEP RECORDS OF ALL CORESPONDENCE • LIMITS OF LIABILITY • MAXIMUM LIABILITY BASED ON WHEN THEFT IS REPORTED • BEFORE ANY UNAUTHORIZED CHARGES – ZERO • WITHIN 2 BUSINESS DAYS AFTER DISCOVERY - $50 • MORE THAN 2 DAYS, LESS THAN 60 DAYS - $500 • MORE THAN 60 DAYS – FULL BALANCE OF ACCOUNT