Download

1 / 11

270 likes | 771 Vues

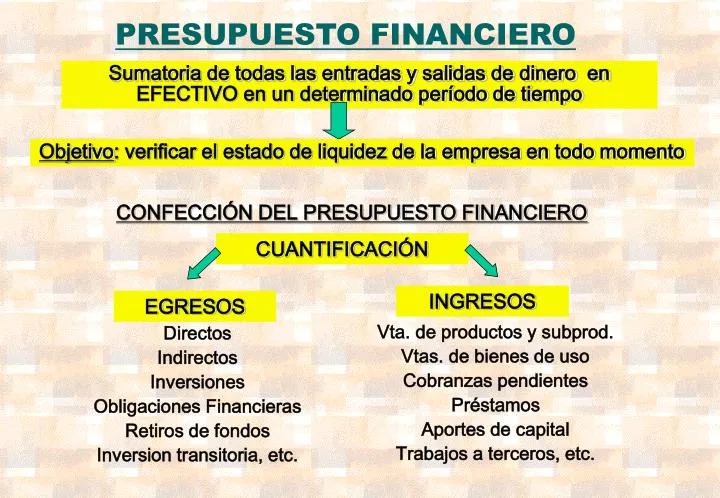

Objetivo : verificar el estado de liquidez de la empresa en todo momento. CUANTIFICACIÓN. EGRESOS. INGRESOS. Directos Indirectos Inversiones Obligaciones Financieras Retiros de fondos Inversion transitoria, etc. Vta. de productos y subprod. Vtas. de bienes de uso Cobranzas pendientes

E N D

Objetivo: verificar el estado de liquidez de la empresa en todo momento CUANTIFICACIÓN EGRESOS INGRESOS Directos Indirectos Inversiones Obligaciones Financieras Retiros de fondos Inversion transitoria, etc. Vta. de productos y subprod. Vtas. de bienes de uso Cobranzas pendientes Préstamos Aportes de capital Trabajos a terceros, etc. PRESUPUESTO FINANCIERO Sumatoria de todas las entradas y salidas de dinero en EFECTIVO en un determinado período de tiempo CONFECCIÓN DEL PRESUPUESTO FINANCIERO

Tiempo en el Pres. Financ. (1, 5, 10 años) Subperíodos en que se divide el Presupuesto Financiero EL PRESUPUESTO PRELIMINAR Y DEFINITIVO Objetivo: Determinar saldos mensuales EQUILIBRADO Ingresos = Egresos PERIODICIDAD Y PLAZO DEL PRES. FINANCIERO Periodicidad y plazo se eligen según objetivo y empresa para la que se realiza el Presupuesto Financiero, se considera como plazo 1(un) año. Si el Presupuesto esta desequilibrado tenemos que modificar el plan de la empresa o recurrir a diferentes fuentes de financiación

AÑO: …………………. FECHA DE CONFECCIÓN: …………… ENE FEB MAR …… DIC TOTAL INGRESOS Ventas Productos y Subprod. Bienes de uso Cobranzas pendientes Préstamos a terceros Trabajos a terceros Otros TOTAL INGRESOS (1) EGRESOS Egresos directos Egresos indirectos Inversiones Colocaciones bancarias Otros ¿Equilibrado o Desequilibrado? TOTAL EGRESOS (2) SALDO MENSUAL (1-2) $ Modelo tipo de Planilla de Presupuesto Financiera SALDO ANUAL

ANÁLISIS DE SENSIBILIDAD La aplicamos variando los supuestos que consideramos no llegan a cumplirse (Ej. retrasos en los cobros, errores en estimaciones, etc) Nos permite ver la capacidad de RESPUESTA FINANCIERA, y además para poder establecer los NIVELES MÍNIMOS adecuados de DISPONIBILIDAD

AJENOS PROPIOS INFORMACIÓN PATRIMONIAL Determina la diferencia entre el PASIVO y EL ACTIVO y su evolución ACTIVO – PASIVO = PATRIMONIO NETO Activo: tierras, mejoras, maquinarias – Pasivo: capital prestado o ajeno Recursos que dispone la Empresa Origen de los recursos ACTIVO PASIVO PATRIMONIO NETO

Diferencia entre el valor de la producción física y los costos para obtenerla (información económica de la edición anterior) Se produce por poseer bienes que varían de valor en el tiempo (tierra, ganado, etc.) Manejo financiero (utilización de excedentes, períodos entre ventas y cobranza) ¿Para que sirve el análisis patrimonial? Define el RESULTADO GLOBAL El PATRIMONIOpuede llegar a variar por 3 diferentes razones: Resultado de la producción Tenencia de bienes Resultado financiero RF: RG – (RP + TB)

Deudas corto plazo (dadas durante el ejercicio económico) Utilizarlas para financiar el capital operativo (insumos, etc.) Destinarlas a financiar la compra de bienes de uso para mejorar productividad Deudas mediano plazo (de 1 a 3 años) Deudas largo plazo (de 1 a 3 años) NE: P/A NE: P/PN Nivel de endeudamiento Índice de liquidez IL: AC/PCP ENDEUDAMIENTO Genera dependencia y obligación de devolución PASIVO Debido a esto evaluar 2 cosas: Plazo de pago y Costo financiero Otros factores a tener en cuenta son rentabilidad, capital de la empresa, etc. Algunas medidas para cuantificar el endeudamiento son: Relación resultado operativo/deudas de corto plazo

CAPITAL INVERTIDO Ingresos y Egresos en más de 1 periodo productivo PROYECTO IDEA PREPARACIÓN DEL PROYECTO FORMULACIÓN CUANTIFICACIÓN EVALUACIÓN DEL PROYECTO COMERCIAL FACTIBILIDAD TÉCNICA LEGAL ADMINISTRATIVA ECONÓMICA EVALUACION DE INVERSIONES

EL VALOR DEL DINERO EN EL TIEMPO INTERÉS (comparar) ACTUALIZACIÓN $ Fut = $ Hoy x (1+i) x n AÑO Inversión ($) Tasa (%) Monto Final ($) $ Fut : Dinero a Futuro $ Hoy : Dinero Hoy 1 100 10 110 i : Intereses 2 110 10 121 n : Número de años 3 121 10 132 4 132 10 145 $ Hoy = _$ Fut__ (1+i) x n DESCUENTO (inversa de lo anterior) $ Hoy = $ Fut / (1+i) x 1 VA = _$ Hoy__ (1+i) x n Período VA: Valor Actualizado Σ $ Hoy (0 – n) = VA

INDICADORES EN EL ANÁLISIS DE INVERSIONES VAN = VA ingresos – VA egresos Aceptar la VAN superior a CERO Sirve para comparar proyectos que se excluyen mutuamente TIR = A medida que elevamos la tasa de descuento para la actualización el VAN disminuirá, cuando este llega a CERO esa es la TIR RECORDEMOS VAN: Valor actualizado neto; TIR: Tasa Interna de Retorno BENEFICIO actualizado COSTO actualizado >1 Período de recuperación del capital Años en el que el flujo de Beneficio – Costos actual iguala al monto de la inversión

OBJETIVO Ver la conveniencia económica del capital inmovilizado COSTO / BENEFICIO Con proyecto VS Sin proyecto BENEFICIO NETO INCREMENTAL VAN – TIR Puntos a tener en cuenta para un Análisis de Inversión: • Mano de Obra Familiar • Impuestos • Tierra (arrendamiento, compra, costo de oportunidad) • Inflación • Crédito • Análisis de sensibilidad (precios, rendimiento, duración, etc) ANÁLISIS DE INVERSIÓN