Download

1 / 36

410 likes | 774 Vues

GesbR ? Begriff (Fortsetzung). Die GesbR kann Au?engesellschaft oder Innengesellschaft sein:Au?engesellschaft: Mehrere Personen treten nach au?en hin als organisierte Gemeinschaft auf.Innengesellschaft: Tritt nach au?en hin nicht in Erscheinung und entfaltet ihre Wirkung nur im Innenverh?ltnis.Ke

E N D

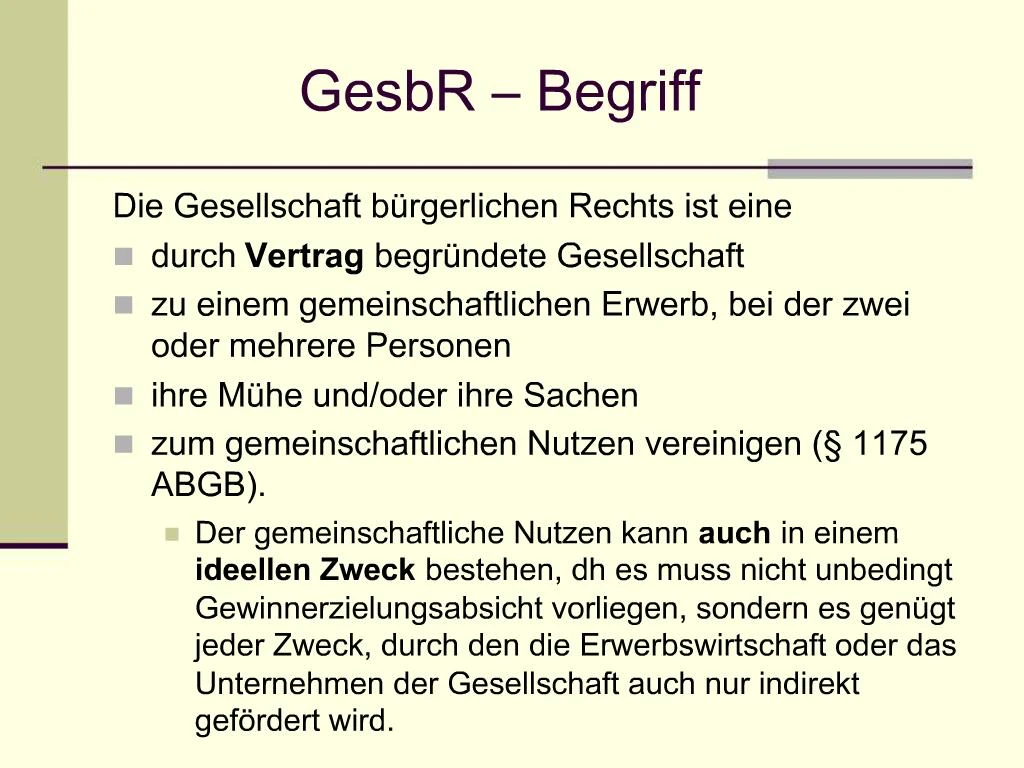

1. GesbR � Begriff Die Gesellschaft b�rgerlichen Rechts ist eine

durch Vertrag begr�ndete Gesellschaft

zu einem gemeinschaftlichen Erwerb, bei der zwei oder mehrere Personen

ihre M�he und/oder ihre Sachen

zum gemeinschaftlichen Nutzen vereinigen (� 1175 ABGB).

Der gemeinschaftliche Nutzen kann auch in einem ideellen Zweck bestehen, dh es muss nicht unbedingt Gewinnerzielungsabsicht vorliegen, sondern es gen�gt jeder Zweck, durch den die Erwerbswirtschaft oder das Unternehmen der Gesellschaft auch nur indirekt gef�rdert wird.

2. GesbR � Begriff (Fortsetzung) Die GesbR kann Au�engesellschaft oder Innengesellschaft sein:

Au�engesellschaft: Mehrere Personen treten nach au�en hin als organisierte Gemeinschaft auf.

Innengesellschaft: Tritt nach au�en hin nicht in Erscheinung und entfaltet ihre Wirkung nur im Innenverh�ltnis.

Keine eigene Rechtspers�nlichkeit, keine jur. Person, nicht parteif�hig ? keine aktive und passive Klagslegitimation.

Keine Inhaberschaft an einem Recht m�glich.

Keine Eintragung ins Grundbuch, Markenregister, Patentregister ? Gesellschafter.

3. GesbR � Einsatzbereich Die GesbR ist Auffangtatbestand f�r den Betrieb verschiedenster Unternehmen:

Betrieb eines freiberuflichen Unternehmens (Zusammenschl�sse von Angeh�rigen freier Berufe, zB Rechtsanwalts-GesbR).

Zusammenschl�sse von Land- und Forstwirten.

Gelegenheitsgesellschaften (ARGE im Bauwesen).

Gemeinsame Errichtung eines Hauses durch Lebensgef�hrten.

Achtung: Keine GesbR f�r den Betrieb eines Unternehmens mit mehr als � 400.000,-- Umsatz

� 8 Abs 3 UGB ? OG, KG

4. GesbR � Gr�ndung / 1 Die Gr�ndung einer GesbR setzt den Abschluss eines Gesellschaftsvertrags voraus.

Der Gesellschaftsvertrag ist grunds�tzlich formfrei.

Gesellschafter: mindestens 2 nat�rliche oder juristische Personen

Aber auch eine OG oder KG.

Nicht jedoch eine andere GesbR oder stille Gesellschaft.

5. GesbR � Gr�ndung / 2 Eintragung ins Firmenbuch ist nicht m�glich:

Nicht f�r die GesbR: � 8 Abs 2 und 3 UGB

Nicht f�r die Gesellschafter: � 8 Abs 1 S 2 UGB

Der GesbR ist es nicht erlaubt, eine Firmenbezeichnung zu verwenden (vgl � 17 UGB)

Es muss der Vor- und Zuname aller Gesellschafter angef�hrt werden. Die Unternehmensbezeichnung �GesbR� als Zusatz ist zul�ssig.

6. GesbR � Kapitalbildung / 1 Die Einlagen der Gesellschafter bilden in Summe das Kapital (Hauptstamm) - � 1182 ABGB.

Zu unterscheiden vom Gesellschaftsverm�gen.

Beteiligung als blo�er Arbeitsgesellschafter ist m�glich.

Keine Pflicht zur Bildung eines Hauptstamms.

Im Zweifel gleich hohe Einlagen (� 1184 ABGB).

Miteigentum am Hauptstamm (� 1183 ABGB).

Miteigentumsanteil ist gesRl. gebunden, dh

Gesellschafter d�rfen (schuldrechtlich) nicht dar�ber verf�gen, k�nnen es allerdings sachenrechtlich.

7. GesbR � Kapitalbildung / 2 Keine Nachschusspflicht, jedoch

Austrittsrecht der �berstimmten Gesellschafter bzw. Ausschluss bei notwendigem Kapitalerh�hungs-beschluss (Nachschussobliegenheit: vgl 1189 ABGB).

Sonderverm�gen: Trennung vom Verm�gen der Gesellschafter

Forderungen sind nach hA Gesamthand-forderungen

Geltendmachung durch alle Gesellschafter gemeinsam

8. GesbR � Gewinn/Verlust, Entnahmen GesbR ist nicht buchf�hrungspflichtig (vgl � 189 UGB).

Gewinn = �berschuss des Reinverm�gens �ber den Hauptstamm.

Bei Mitarbeit aller Gesellschafter und Leistung einer Einlage: Gewinnverteilung nach dem Verh�ltnis der Kapitalbeitr�ge.

Wenn einzelne Gesellschafter nicht mitgearbeitet oder keine Einlage geleistet haben: Verg�tung f�r die Arbeit mit R�cksicht auf die aufgewendete M�he, Wichtigkeit des Gesch�fts und verschafften Nutzen.

Verlustverteilung nach dem Verh�ltnis der Kapitaleinlagen.

Der Gewinnanteil kann frei entnommen werden.

9. GesbR � Haftung / 1 Die GesbR hat keine eigene Rechtspers�nlichkeit.

Tr�ger des frei bewertbaren Gesellschafts-verm�gens sind die Gesellschafter.

Grundsatz: Es haftet das Gesellschaftsverm�gen, zus�tzlich haften alle Gesellschafter unbeschr�nkt � also auch mit ihrem Privatverm�gen.

� 178 UGB wirkt hier klarstellend.

10. GesbR � Haftung / 2 F�r Verbindlichkeiten der Gesellschaft haften die Gesellschafter nach � 1203 ABGB anteilsm��ig, dh gem. ihrem Kap.-Anteil.

Solidarhaftung der Gesellschafter nach G:

nach � 1203 ABGB unter �Handelsleuten�

(= Unternehmer auf beiden Seiten).

wenn sich mehrere gemeinschaftlich zu einer teilbaren Leistung verpflichten (� 348 UGB auch bei Unternehmereigenschaft auf 1 Seite).

bei Unteilbarkeit der Leistung - � 890 ABGB.

11. GesbR � Haftung / 3 Die hRspr nimmt generell eine Solidarhaftung f�r die Gesellschafter an.

Haftung kann nicht durch Ausscheiden aus der GesbR beseitigt werden

auch �nderung der Beteiligung �ndert daran nichts

? � 160 UGB gilt nicht

� 130 UGB gilt ebenfalls nicht, dh

Haftung f�r Verbindlichkeiten erst ab Eintritt in die GesbR

12. GesbR � Gesch�ftsf�hrung Durch alle Gesellschafter, wenn keine andere Vereinbarung getroffen wurde - � 1185 ABGB.

Bei Ma�nahmen der �ordentlichen Verwaltung� entscheidet die einfache Mehrheit der Kapitalanteile - � 833 Abs 1 ABGB.

�ber �wichtige Ver�nderungen� entscheidet ebenfalls die einfache Mehrheit. Die �berstimmten Gesellschafter k�nnen aber:

Sicherstellung begehren und,

wenn diese verweigert wird, austreten.

Wollen sie nicht austreten oder k�me der Austritt zur Unzeit, entscheiden Los, ein Schiedsmann oder der Au�erstreitrichter, ob die Ma�nahme mit Sicherstellung oder ohne vorgenommen oder unterbleiben soll.

Grundlagengesch�fte: Einstimmigkeit n�tig (str).

Auch ein externer Verwalter ist zul�ssig.

13. GesbR � Vertretung Wenn im Gesellschaftsvertrag nichts anderes vereinbart wurde, wird die Gesellschaft durch die beschlussfassende Kapitalmehrheit vertreten.

Ist die Beschlussfassung abweichend geregelt, so gilt dies auch f�r die Vertretung.

Unternehmenstragende GesbR: � 178 UGB

Auftreten der GesbR unter eigenem Namen

Dritte erfahren Schutz bei Nicht-Wissen bzw Nicht-Wissen-M�ssen

14. Informationsrechte Jedes Mitglied kann zu jeder Zeit die B�cher der Gesellschaft einsehen (� 1199 lS ABGB).

Ein vertraglicher Verzicht auf dieses Einsichtsrecht gilt nur insoweit, als nicht der Verdacht der unredlichen Gesch�ftsf�hrung nachgewiesen wird.

15. GesbR � Ausscheiden eines Gesellschafters / 1 Zwangsweise:

Ausschluss aus wichtigem Grund durch Ausschlusserkl�rung

(� 1210 ABGB: Verletzung wesentlicher Vertragspflichten, Verlust des Vertrauens, Konkurs).

Freiwillig:

wenn die �brigen Gesellschafter eine Nachschusspflicht beschlie�en.

bei wichtigen Ver�nderungen, wenn eine Sicherstellung verweigert wird.

aus sonstigem wichtigen Grund.

im Einvernehmen mit allen �brigen Gesellschaftern.

16. GesbR � Ausscheiden eines Gesellschafters / 2 Der ausscheidende Gesellschafter ist verm�gensm��ig abzuschichten.

Keine Teilung des Gesellschaftsverm�gens,

sondern nur Auszahlung der Beteiligung in Geld.

Gesellschaftsverm�gen geht auf die verbleibenden Gesellschafter �ber.

17. GesbR � Beendigung der GesbR Die GesbR wird aufgel�st durch:

Zweckerreichung (ARGE).

g�nzlichen Verlust der Einlagen (des Hauptstammes).

bei Befristung durch Zeitablauf.

Tod oder Ausscheiden des vorletzten Gesellschafters.

Vereinbarung der Gesellschafter.

Durch die Aufl�sung wandelt sich die GesbR in eine Miteigentumsgemeinschaft. Das Verm�gen ist daraufhin einvernehmlich zu teilen.

18. Vor- und Nachteile einer GesbR Vorteile

Einfache und kosteng�nstige Gr�ndung.

Kein vorgeschriebenes Mindestkapital.

Rechtlicher Status der Mitgesellschafter bleibt aufrecht.

Nachteile

Keine Rechtsf�higkeit.

Unbeschr�nkte Haftung aller Gesellschafter.

Konfliktgefahr, da stark personenbezogen.

19. Gr�ndungsvertrag

��1�Gr�ndung, Unternehmensbezeichnung

(1)�A und B gr�nden hiermit mit Wirkung ab dem �� 20xx zum gemeinschaftlichen Betrieb einer �� eine Gesellschaft b�rgerlichen Rechts.

Die Gesellschaft tritt nach au�en mit den Namen der Vertragschlie�enden in der Reihenfolge��

A und B��

Gesellschaft b�rgerlichen Rechts��

auf. Bei Aufnahme etwaiger weiterer Gesellschafter soll grunds�tzlich die jetzt geltende Reihenfolge beibehalten werden.��

(2)�Die Gesellschaft ist eine Gesellschaft b�rgerlichen Rechts.

20. Gr�ndungsvertrag

��2�Sitz der Gesellschaft

�Die Gesellschaft hat ihren Sitz in ����

��3�Gesellschaftskapital

(1)�Die Gesellschaft hat ein festes Gesellschaftskapital von ��60000.��

(2)�Am Gesellschaftskapital sind die Gesellschafter mit festen Kapitalanteilen wie folgt beteiligt:��

a) A mit einem festen Kapitalanteil von ��40000.���

b) B mit einem festen Kapitalanteil von ��20000.�

21. Gr�ndungsvertrag

��4�Gesellschafterkonten

(1)�F�r jeden Gesellschafter wird ein Kapitalkonto entsprechend ��3 Abs.�2 eingerichtet, das die H�he der Beteiligung am Gesellschaftsverm�gen wiedergibt. Die Kapitalkonten sind Festkonten; sie werden nicht verzinst.��

(2)�Daneben wird f�r jeden Gesellschafter ein Privatkonto eingerichtet, �ber das sich der Verrechnungsverkehr zwischen der Gesellschaft und den Gesellschaftern vollzieht. Guthaben auf den Privatkonten werden mit �� Prozentpunkten �ber dem Basiszinssatz gem. ��1000 ABGB verzinst, Schulden ebenfalls mit �� Prozentpunkten �ber diesem Basiszinssatz. Die Zinsen werden staffelm��ig berechnet; Grundlage ist der jeweilige Stand am 1. eines Kalendermonats. Die vorgenannten Zinsen auf Privatkonten stellen im Verh�ltnis der Gesellschafter zueinander Aufwand bzw. Ertrag dar.

22. Gr�ndungsvertrag

��5�Vertragsdurchf�hrung

(1)�Die Gesellschafter widmen ihre ganze Arbeitskraft dem Unternehmen.

(2)�Ein Gesellschafter, der das 60.�Lebensjahr vollendet hat, kann das Ausma� seiner Arbeit durch Teilzeitt�tigkeit reduzieren. Gewinnanteil und Gewinnvoraus (��15) sind in diesem Falle anteilig zu k�rzen.

23. Gr�ndungsvertrag

��6�Anlageverm�gen

(1)�A�bringt die in Anlage A aufgef�hrten Gegenst�nde zu Gesamthandseigentum in die Gesellschaft ein.��B�bringt die in Anlage B aufgef�hrten Gegenst�nde zu Gesamthandseigentum in die Gesellschaft ein.��Die in den Anlagen A und B aufgef�hrten Gegenst�nde werden mit ihrem auf den Gr�ndungsstichtag ermittelten Buchwerten aus den bisherigen Einzelunternehmen des A bzw. B von der Gesellschaft �bernommen und die sich danach ergebenden Buchwerte auf die Einlageverpflichtungen nach ��3 Abs.�2 angerechnet.

(2)�Anzuschaffendes Inventar wird Gesamthandsverm�gen der Gesellschafter. Inventargegenst�nde, die ein Gesellschafter nachweislich auf eigene Kosten anschafft und die nicht Gesamthandseigentum werden sollen, sind entsprechend zu kennzeichnen; diese Gegenst�nde bleiben im Eigentum des betreffenden Gesellschafters, der sie aber dem Unternehmen unentgeltlich zur Mitbenutzung �berl�sst.�

(3) �.

24. Gr�ndungsvertrag

��7�Informationspflicht

Es besteht eine gegenseitige Informationspflicht. Insbesondere ist jeder Gesellschafter verpflichtet, die von ihm f�r Rechnung der Gesellschaft get�tigten Gesch�fte in den Gesch�ftsunterlagen hinreichend zu dokumentieren. Jeder Gesellschafter ist berechtigt, Einsicht in die Gesch�ftsunterlagen der Gesellschaft zu nehmen.��

��8�Stimmrecht

(1)�Bei Abstimmungen steht jedem Gesellschafter gleiches Stimmrecht zu.

(2)�Beschl�sse bed�rfen zu ihrer Wirksamkeit der Zustimmung aller Gesellschafter.

(3)�Beschl�sse der Gesellschafter sind in geeigneter Weise aktenkundig zu machen.

25. Gr�ndungsvertrag

��9�Einnahmen

�� Alle Einnahmen aus der Berufst�tigkeit der Gesellschafter sind Einnahmen der Gesellschaft.��

��10�Ausgaben

(1)�Die durch den Betrieb des Unternehmens veranlassten Ausgaben sind Betriebsausgaben der Gesellschaft.

(2)�Zu den Betriebsausgaben geh�ren nicht Ausgaben, die der einzelne Gesellschafter f�r zweckm��ig h�lt, ohne dass sie s�mtlichen Gesellschaftern zugute kommen.

26. Gr�ndungsvertrag

��11�Gesch�ftsf�hrung und Vertretung

(1)�Zur Gesch�ftsf�hrung k�nnen grunds�tzlich nur Gesellschafter berufen werden.

(2)�Die Gesellschafterversammlung kann einzelnen Gesellschaftern das Recht zur alleinigen Gesch�ftsf�hrung und -vertretung verleihen und wieder entziehen.

(3)�Die Gesch�ftsf�hrung und -vertretung erstreckt sich auf alle Ma�nahmen im Interesse der Gesellschaft und zur Verwirklichung des Gesellschaftszwecks.

(4)�Die Gesellschafter A und B sind gesch�ftsf�hrende Gesellschafter. Sie verleihen sich hiermit gegenseitig das Recht jeweils zur Alleinvertretung der Gesellschaft ��

27. Gr�ndungsvertrag

��12�Haftpflichtversicherung, Haftung im Innenverh�ltnis

(1)�Die Gesellschaft schlie�t eine Haftpflichtversicherung in angemessener H�he gegen die �blichen berufsbedingten Haftungsrisiken ab.

(2)�Soweit die Haftpflichtversicherung Schadensersatzverpflichtungen gegen�ber Dritten nicht deckt, sind Schadensersatzverpflichtungen auf Grund leichter Fahrl�ssigkeit im Innenverh�ltnis Betriebsausgaben der Gesellschaft, bei mittlerer Fahrl�ssigkeit im Innenverh�ltnis jeweils zur H�lfte von der Gesellschaft und vom verantwortlichen Gesellschafter zu tragen, und bei grober Fahrl�ssigkeit oder Vorsatz vom verantwortlichen Gesellschafter im Innenverh�ltnis allein zu tragen.

28. Gr�ndungsvertrag

��13�Gesch�ftsjahr, Buchf�hrung, Rechnungsabschluss

(1)�Gesch�ftsjahr der Gesellschaft ist das Kalenderjahr. F�r das erste Gesch�ftsjahr wird ab dem Zeitpunkt der Gr�ndung der Gesellschaft bis zum 31.�12. 20xx ein Rumpfgesch�ftsjahr gebildet.��

(2)�Die Einnahmen und Ausgaben der Gesellschaft sind in einer geordneten Buchf�hrung laufend aufzuzeichnen. Ferner sind alle Belege geordnet aufzubewahren.��

(3)�Innerhalb von drei Monaten nach Abschluss eines jeden Gesch�ftsjahres ist f�r das abgelaufene Gesch�ftsjahr ein Rechnungsabschluss zu erstellen, aus dem sich der Saldo zwischen den Einnahmen und Ausgaben (�berschuss oder Verlust) ergibt. Der Rechnungsabschluss ist durch Gesellschafterbeschluss festzustellen. Mit der Feststellung wird der Rechnungsabschluss f�r die Gesellschafter und die Gesellschaft verbindlich.

29. Gr�ndungsvertrag

��14�Entnahmen, Einlagen

(1)�Soweit im �brigen nicht ausdr�cklich anders geregelt bed�rfen Entnahmen eines Gesellschafterbeschlusses.��

(2)�Eine Verpflichtung zur Erbringung zus�tzlicher Einlagen, die �ber die Betr�ge der Kapitalanteile gem. ��3 Abs.�2 hinausgehen, besteht nicht.

30. Gr�ndungsvertrag

��15�Beteiligung an Gewinn und Verlust

(1)�Am Gewinn und Verlust sind die Gesellschafter nach Ma�gabe ihrer Beteiligung am Gesellschaftsverm�gen gem�� ��3 Abs.�2 beteiligt.��

(2)�Die Gesellschafter erhalten jeweils einen Gewinnvoraus wie folgt:��

a) A: ��36000.� p.�a.��

b) B: ��24000.� p.�a.��

Jeder Gesellschafter ist berechtigt, seinen Gewinnvoraus in 12 gleichen Monatsraten jeweils zum 27. eines Monats zu entnehmen.

31. Gr�ndungsvertrag

��16�Krankheit, Urlaub

�.

��17�Schwangerschaft und Elternzeit

�.

32. Gr�ndungsvertrag

��18�Dauer der Gesellschaft, Ausschluss, K�ndigung, �bertragbarkeit der Beteiligung

�

(1)�Die Dauer der Gesellschaft ist unbestimmt.��

(2)�Jeder Gesellschafter kann durch gemeinschaftliche schriftliche Erkl�rung aller �brigen Gesellschafter mit einer Frist von sechs Monaten zum Ende eines Kalenderjahres ausgeschlossen werden, wenn hierf�r ein sachlicher Grund vorliegt. Liegt in der Person eines Gesellschafters ein wichtiger Grund vor, so kann dieser durch gemeinsame schriftliche Erkl�rung aller �brigen Gesellschafter fristlos ausgeschlossen werden.

33. Gr�ndungsvertrag

(3)�Ein einzelner Gesellschafter kann gegen�ber den anderen Gesellschaftern seine Beteiligung mit einer Frist von sechs Monaten zum Ende eines Kalenderjahres durch schriftliche Erkl�rung gegen�ber den �brigen Gesellschaftern k�ndigen. K�ndigt ein Gesellschafter so kann jeder der �brigen Gesellschafter durch schriftliche Erkl�rung binnen eines�Monats gegen�ber dem k�ndigenden und den �brigen Gesellschaftern eine Anschlussk�ndigung mit der Ma�gabe erkl�ren, dass diese zum selben Zeitpunkt wirksam wird.��

Jedem Gesellschafter bleibt das Recht zur fristlosen K�ndigung aus wichtigem Grund durch schriftliche Erkl�rung gegen�ber den �brigen Gesellschaftern vorbehalten.

34. Gr�ndungsvertrag

(4)�Das Ausscheiden eines Gesellschafters gleich aus welchem Rechtsgrund hat auf den Bestand der Gesellschaft keinen Einfluss, solange nach dem Ausscheiden noch zwei Gesellschafter vorhanden sind. Ist nur noch ein Gesellschafter vorhanden, so geht das Gesellschaftsverm�gen auf den zuletzt verbliebenen Gesellschafter �ber, sofern dieser nicht innerhalb einer Frist von einem Monat nach dem Ausscheiden die Aufl�sung der Gesellschaft verlangt.��

(5)�Ausgeschiedene Gesellschafter bzw. deren Erben haben einen Abfindungsanspruch in H�he des ihnen nach den steuerlichen Vorschriften zuzurechnenden anteiligen Betriebsverm�gens.

35. Gr�ndungsvertrag

(6)�Die Gesellschafter gestatten der Gesellschaft, ihre Namen �ber ihr Ausscheiden aus der Gesellschaft hinaus fortzuf�hren, soweit dem nicht ein wichtiger Grund entgegensteht. Die Gestattung erfasst auch den Fall der Umwandlung in eine andere Gesellschaftsform. Als wichtiger Grund gegen eine Fortf�hrung des Namens gilt insbesondere der Betrieb eines Konkurrenzunternehmens.��

(7)�Die Gesellschafterstellung ist weder vererblich noch �bertragbar. Eventuelle Erben sind auf den Abfindungsanspruch nach Abs.�5 verwiesen.

36. Gr�ndungsvertrag

��19�Schriftform

�� �nderungen dieses Vertrages bed�rfen zu ihrer Wirksamkeit der Schriftform. Auch wiederholte Verst��e gegen diese Bestimmung beseitigen nicht das Schriftformerfordernis.��

��20�Teilnichtigkeit

�� Sollte eine Bestimmung dieses Vertrages nichtig, anfechtbar oder unwirksam sein, so soll die Wirksamkeit der �brigen Bestimmungen hiervon nicht ber�hrt werden. Die angreifbare Bestimmung ist vielmehr durch eine wirksame zu ersetzen und/oder so auszulegen, dass der mit ihr erstrebte wirtschaftliche und/oder ideelle Zweck nach M�glichkeit erreicht wird.��

������������������(Unterschriften)��

37. Herzlichen Dank f�r Ihre Aufmerksamkeit!

Dr. Manfred B�chele

Institut f�r Unternehmens- und Steuerrecht

Manfred.Buechele@uibk.ac.at