Download

1 / 30

E N D

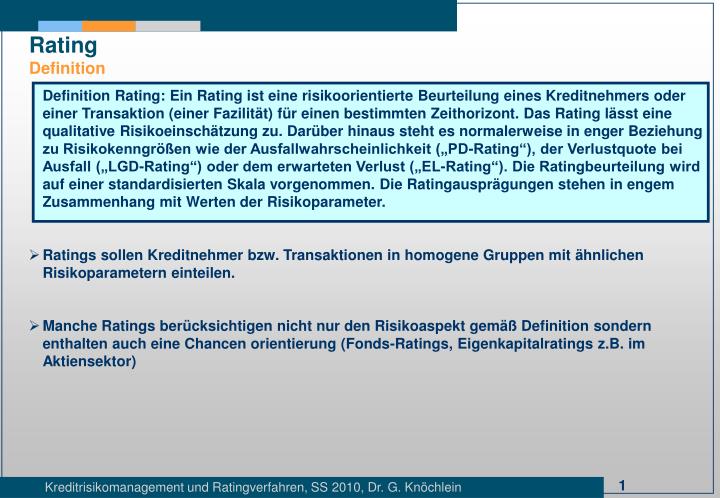

Rating Definition Definition Rating: Ein Rating ist eine risikoorientierte Beurteilung eines Kreditnehmers oder einer Transaktion (einer Fazilität) für einen bestimmten Zeithorizont. Das Rating lässt eine qualitative Risikoeinschätzung zu. Darüber hinaus steht es normalerweise in enger Beziehung zu Risikokenngrößen wie der Ausfallwahrscheinlichkeit („PD-Rating“), der Verlustquote bei Ausfall („LGD-Rating“) oder dem erwarteten Verlust („EL-Rating“). Die Ratingbeurteilung wird auf einer standardisierten Skala vorgenommen. Die Ratingausprägungen stehen in engem Zusammenhang mit Werten der Risikoparameter. • Ratings sollen Kreditnehmer bzw. Transaktionen in homogene Gruppen mit ähnlichen Risikoparametern einteilen. • Manche Ratings berücksichtigen nicht nur den Risikoaspekt gemäß Definition sondern enthalten auch eine Chancen orientierung (Fonds-Ratings, Eigenkapitalratings z.B. im Aktiensektor)

Rating Arten von Ratings • Ersteller: externes Rating vs. Internes Rating • Beurteiltes Objekt: Kreditnehmerratings / Emittentenratings vs. Transaktionsratings / Fazilitätenratings / Emissionsratings • Zeithorizont: kurzfristiges Rating / short term rating vs. Langfristiges Rating (long term rating) • Einbezogene Faktoren: • betrachtete Risikoträger: individual rating vs. rating after support/burden • Währungseffekte: foreign currency rating vs. local currency rating • Abhängigkeit vom Konjunkturzyklus: Point-in-Time-Ratings vs- Through-the-Cycle-Ratings

Rating Qualitative Beschreibung der Ratingskalen von Moody‘s und Standard & Poor‘s

Rating Aufsichtsdefinition eines internen Ratings • Der Begriff „Ratingsystem“ umfasst alle Methoden, Prozesse, Kontrollen, Datenerhebungen • und DV-Systeme, die zur Bestimmung von Kreditrisiken, zur Zuweisung interner Ratings • und zur Quantifizierung von Ausfall- und Verlustschätzungen dienen. Basel II, RV Tz. 394 • Der Begriff „Ratingsystem“ [...] umfasst jede der Methoden, Verfahrensabläufe, Steuerungs- und • Überwachungsprozeduren und Datenerfassungs- und Datenverarbeitungssysteme, die die • Einschätzung von Adressrisiken, die Zuordnung von IRBA-Positionen zu Ratingstufen oder • Risikopools (Rating) und die Quantifizierung von Ausfall- und Verlustschätzungen für eine • Bestimmte Art von IRBA-Positionen unterstützen. E-SolvV §59 (1) IRBA: Internal ratings-based approach, Ansatz zur Eigenkapitalunterlegung in Banken, der auf bankinternen Ratings basiert

Rating Ratingmethoden • Im Ratingprozess werden unter Anwendung einer Ratingmethode die relevanten Informationen über einen Kreditnehmer / eine Transaktion in eine Einstufung auf der Ratingskala (d.h. in eine Ratingklasse) aggregiert. • Beispiel: Kreditnehmerrating • Merkmale des Kreditnehmers • Bilanzkennzahlen • Managementqualität • Wettbewerbsumfeld • wirtschaftliches Umfeld (Branche/Land) • weitere Risikoträger mit unterstützender • oder belastender Wirkung (Konzern- • einbindung, Haftungsverbünde, ...) • Alter • Einkommen • ... • Ratingmethode • Experteneinschätzung • Diskriminanzanalyse • lineare Regression • Logit-/Probit-Regression • Kausalmodell • z.B. Merton-Modell • z.B. Simulationsmodell • Hybridmethode (Kombination) Rating

Rating Analyse der Hierarchie potenziell relevanter Faktoren für ein PD-Rating Region 1 Region n • Gesamtwirtschaftliche Faktoren • BIP-Wachstum, langfristiger Zins, Inflation,... Region 2 • Branchenspezifische Faktoren • Branchenwachstum, Branchenrentabilität, Leerstände bei • Immobilien, ... ... • Kreditnehmerspezifische Faktoren • Jahresabschlusskennziffern (EK-Rendite, Umsatzrentabilität, ...) • qualitative Faktoren (Planung, Management, Position im • Wettbewerbsumfeld, ...) • ... PD ... ... Region 4 Region 3

Rating Systematisierung der Faktoren, die in ein Rating einfließen • Die Menge der bei der Risikoanalyse potenziell relevanten Faktoren wird in der Praxis häufig anhand der sog. „Fünf C‘s“ der Kreditanalyse systematisieren: • Character (Unternehmerpersönlichkeit und –integrität) • Capital (Vermögenslage des Kreditnehmers) • Capacity (sachliches und personelles Leistungsvermögen des Kreditnehmers) • Collateral (Sicherheitensituation) • Cycle (Konjunkturzyklus)

Rating Anforderungen an den Prozess der Ratingerstellung • Reproduzierbarkeit / Zuverlässigkeit: wiederholtes Rating gleicher Objekte soll zum selben Ergebnis führen • Informationseffizienz: Alle verfügbaren Informationen sollten bei der Ratingerstellung verwendet werden. • Anreizkompatibilität: Es sollten keine Anreize vorhanden sein, Ratings zu „manipulieren“ => interne / externe Überwachung • Validität: geschätzte / prognostizierte Risikoparameter und tatsächliche Realisierungen sollten innerhalb einer Ratingklasse in einer Beobachtungsperiode im Rahmen der zu erwartenden statistischen Unsicherheiten übereinstimmen. Die entsprechende Überprüfung erfolgt im Rahmen des sog. Backtestings, einem Element der „Ratingvalidierung“.

Rating Anwendungsbereich von Ratingverfahren • In einem heterogenen Portfolio kommen für verschiedene Kundengruppen typischerweise unterschiedliche, ggfs. auch methodisch verschiedene Ratingverfahren zum Einsatz. • Beispiel: „Ratinglandschaft“ einer Landesbank

Rating Ratingmethoden: Experteneinschätzung • Für die Beurteilung des Kreditnehmers wird eine Liste von Beurteilungskriterien herangezogen • Ein Experte beurteilt die Ausprägung der einzelnen Kriterien. • Die Beurteilungskriterien werden zu einer Ratingklasse aggregiert. • Gebräuchliche Aggregationsmethoden: • gerundeter Durchschnitt • gerundeter gewichteter Durchschnitt • schlechteste Kategorie bestimmt Ratingklasse • nichtlineare Aggregation

Rating Diskriminanzanalyse • multivariates Verfahren zur Analyse von Gruppenunterschieden => Bonitätsunterschiede • ermöglicht, die Unterschiedlichkeit von zwei oder mehreren Gruppen hinsichtlich einer Menge von Variablen zu untersuchen • ermöglicht die Bestimmung / Prognose der Gruppenzugehörigkeit von Elementen (Klassifizierung)

Rating Diskriminanzanalyse - Ablaufschritte • Definition der Gruppen • Formulierung der Diskriminanzfunktion • Schätzung der Diskriminanzfunktion • Prüfung der Diskriminanzfunktion • Prüfung der Merkmalsvariablen Gruppe A Gruppe B Y Diskriminanzachse Y YA YB = b0 + b1 X1 + b2 X2 + ... + bj Xj Yi < Y => Gruppe A Yi > Y => Gruppe B = Diskriminanzfunktion / Trennkriterium

Rating Diskriminanzanalyse - Beispiel • Z-Score Bankruptcy Model (Altman) • Statistisch hergeleitet über Diskriminanzanalyse aus einer historischen Stichprobe mit Unternehmensdaten • Schwellenwerte: • Z > 2,99: „Safe“ Zone • 1,8 < Z < 2,99: „Grey“ Zone • Z < 1,8: „Distress“ Zone

Rating Diskriminanzanalyse – Beispiel zum Z-Score-Modell Safe Zone Downgrade Grey Zone Distress Zone Quelle: Altman

Rating Lineare Regression • Für einen bestehenden oder potenziellen Kreditnehmer i kann der Ausfall über folgende Zufallsvariable modelliert werden: • Die Wahrscheinlichkeitsverteilung dieser binären Variablen ist: • Wahrscheinlichkeit für Ausprägung 1 (Ausfall): PDi • Wahrscheinlichkeit für Ausprägung 0 (kein Ausfall): 1 – PDi • Der Erwartungswert von Yi lässt sich daher folgendermaßen berechnen: • Erwartungswert[Yi] = 0 x (1 – PDi) + 1 x PDi = PDi • Durch diesen Zusammenhang kann die PDi mit den Merkmalen des Kreditnehmers Xi1, ..., Xik über folgendes lineares Wahrscheinlichkeitsmodell berechnet werden: • PDi = a + b1 Xi1 + b2 Xi2 + ... + bk Xik

Rating Lineare Regression • Die Parameter dieses Modells (a, b1, b2, ... , bk) können mittels linearer Regression aus den beobachteten Daten geschätzt werden. • Für die lineare Regression sind folgende Informationen aus der Datensammlung notwendig: • die beobachteten Merkmale der Kreditnehmer zu Beginn der Beobachtungsperiode • die Information, ob der Kreditnehmer in dieser Periode ausgefallen ist oder nicht n # der Kreditnehmer im Datensatz k # der Merkmale Yi 1: Kreditnehmer i ist ausgefallen; 0: Kreditnehmer i ist nicht ausgefallen Xij Merkmal j des Kreditnehmers i

Rating Lineare Regression – praktische Probleme bei der Identifikation von Ausfallereignissen 31.12.04 31.12.03 12 13 Fall trägt nur zu N12 bei 12 D Fall trägt zu N12 und D12 bei 12 D Fall trägt zu N12 und D12 bei 12 Fall trägt nur zu N12 bei 12 Fall trägt nicht zu N12 und nicht zu D12 bei (?) 12 D Fall trägt nicht zu N12 und nicht zu D12 bei (?) 12 D Fall trägt nur zu N12 bei 12 12 Fall trägt nur zu N12 bei 12 Fall trägt nicht zu N12 und nicht zu D12 bei (?) 12 D 12 Fall trägt zu N12 und D12 bei D 12 Fall trägt nicht zu N12 und nicht zu D12 bei Ziel: Bestimmung der 1-Jahres-Ausfallrate in Ratingklasse 12, R12 , für das Jahr 2004 R12 = D12/N12 N12: Grundgesamtheit der Kreditnehmer, die Ratingklasse 12 zugeordnet werden D12: Anzahl der Ausfälle, die beim 1-Jahres-Horizont in Klasse 12 auftreten

Rating Lineare Regression • Der Parametervektor (a, b1, b2, ... , bk) wird über folgende Formel der Kleinste-Quadrate-Methode (OLS) berechnet: • b = (X‘X)-1X‘Y • Beispiel: Die Unternehmen des Portfolios können mit zwei Merkmalen beschrieben werden. Merkmal 1 ist der Umsatz in Millionen Euro und Merkmal 2 ist die Höhe der Verbindlichkeiten in Millionen Euro. Berechnen Sie die Ausfallwahrscheinlichkeit für folgende Kreditnehmer mittels linearer Regression: • Kunde 1: Merkmal 1 = 10; Merkmal 2 = 50 • Kunde 2: Merkmal 1 = 30; Merkmal 2 = 40 • Kunde 3: Merkmal 1 = 20; Merkmal 2 = 300 • Gegeben sind folgende Parameter: a = 0,01; b1 = -0,008; b2 = 0,002

Rating Lineare Regression Lösung: PD des Kunden 1: 0,01 – 0,008 x 10 + 0,004 x 50 = 13% PD des Kunden 2: 0,01 – 0,008 x 30 + 0,004 x 40 = -7% PD des Kunden 3: 0,01 – 0,008 x 20 + 0,004 x 300 = 105% => In einem linearen Regressionsmodell kann nicht ausgeschlossen werden, dass die Schätzung der Ausfallwahrscheinlichkeit unter 0% oder über 100% liegt. Eine Lösung besteht darin, diese Werte auf 0% bzw. 100% zurückzusetzen. PD des Kunden 2: 0,01 – 0,008 x 30 + 0,004 x 40 = -7% => 0% PD des Kunden 3: 0,01 – 0,008 x 20 + 0,004 x 300 = 105% => 100%

Rating Lineare Regression - Beurteilung • Vorteile: • einfaches mathematisches Verfahren • Einfluss der Merkmale auf die PD kann aus den Parametern direkt abgelesen werden • Nachteile: • Das Modell kann nicht ausschließen, dass die PD außerhalb [0%;100%] liegt • Der Einfluss der Merkmale wird über ihren gesamten Bereich als konstant modelliert. Es ist aber davon auszugehen, dass es für jedes Merkmal zentrale Bereiche gibt, wo sich Veränderungen des Merkmals sehr stark auswirken, während sich Veränderungen im Randbereich nur minimal auf die PD auswirken.

Rating Logistische Regression • Die logistische Regression (Logit-Modell) ist der logistischen Regression ähnlich, hat aber nicht die Nachteile der linearen Regression: • PD ist immer im Intervall [0%;100%] • Einfluss der Merkmale ist nicht konstant • Die logistische Regression benötigt dieselben Daten (Merkmale und Ausfälle der Kreditnehmer) wie die lineare Regression. • Die Merkmale der Kreditnehmer werden bei der logistischen Regression zwar noch linear verbunden, der resultierende Score hängt jedoch nichtlinear mit der zu erklärenden Variablen (Ausfalldaten) zusammen. Da in diesem Fall die Kleinste-Quadrate-Methode (OLS) nicht mehr ohne weiteres verwendet werden kann, ist die Schätzung der Parameter schwieriger. • Dem logistischen Modell liegt die logistische Verteilungsfunktion zu Grunde:

Rating Logistische Regression • Die Ausfallwahrscheinlichkeit ergibt sich aus den Merkmalen Xij des Kreditnehmers i über folgende Formel: • P(X) ist der sog. „lineare Prädiktor“ • Die Parameter des Modells können über eine Maximum-Likelihood-Schätzung (MLE) bestimmt werden. • Dazu muss folgende Likelihood-Funktion verwendet werden: • In einem iterativen Verfahren werden die Parameter (a, b1, b2, ... , bk) durch die Maximierung von L bestimmt. n # der Kreditnehmer im Datensatz Yi 1: Kreditnehmer i ist ausgefallen; 0: Kreditnehmer i ist nicht ausgefallen

Rating Logistische Regression Default/Non-Default, Cumulative PD Default (1) Score=P(X) Non-Default (0) • Kumulative Verteilungsfunktion einer logistischen Verteilung wird an historische Beobachtungen (Ratingscore | 0/1) angepasst • freie Parameter sind die Gewichte der erklärenden Faktoren (Ratingfaktoren) • Variation der Gewichte der erklärenden Faktoren entspricht dem „Durchspielen“ verschiedener Ratingvarianten (d.h. Schemata zur Ermittlung des Ratingscores) • Optimierung auf ein Performancemaß (z.B. mittlere Devianz – entspricht in etwa der Likelihood) • Interpretation: Von allen möglichen Gewichten zeichnen sich die optimierten Gewichte dadurch aus, dass mit ihnen die Wahrscheinlichkeit, die tatsächlich beobachteten Daten zu beobachten, am höchsten ist. • aus Optimum des Performancemaßes wird optimale Gewichtung abgeleitet • Ergebnis ist Zuordnung einer Ausfallwahrscheinlichkeit zu jedem Ratingscore: PD = L(P(X))

Rating Logistische Regression • Beispiel: Die Unternehmen des Portfolios können mit zwei Merkmalen beschrieben werden. Merkmal 1 ist der Umsatz in Millionen Euro und Merkmal 2 ist die Höhe der Verbindlichkeiten in Millionen Euro. Zu berechnen ist die Ausfallwahrscheinlichkeit für folgende Kreditnehmer mittels logistischer Regression: • Kunde 1: Merkmal 1 = 10; Merkmal 2 = 50 • Kunde 2: Merkmal 1 = 30; Merkmal 2 = 40 • Kunde 3: Merkmal 1 = 20; Merkmal 2 = 300 • Gegeben sind folgende Parameter: a = -4; b1 = -0,03; b2 = 0,009 • Lösung: PD des Kunden 1: 1 / (1 + exp(4 + 0,03 x 10 – 0,009 x 50) = 2,08% • PD des Kunden 2: 1 / (1 + exp(4 + 0,03 x 30 – 0,009 x 40) = 1,06% • PD des Kunden 3: 1 / (1 + exp(4 + 0,03 x 20 – 0,009 x 300) = 13,01%

Rating Vergleich Lineare Regression vs. Logistische Regression • Ergebnis der linearen oder logistischen Regression und Bestimmung der Ratingklasse: • Das Ergebnis einer linearen oder logistischen Regression sind die Parameter, mit welchen die PD für jeden Kreditnehmer für eine gegebene Laufzeit berechnet werden kann • Diese Laufzeit entspricht der Beobachtungsperiode, die für die Daten (Ausfälle und Merkmale) gewählt worden ist. • Beispielsweise werden am Anfang einer einjährigen Periode die Merkmale der Kreditnehmer beobachtet und die Ausfälle in dieser einjährigen Periode erfasst, dann erhält man aus dem Regressionsmodell einjährige PDs. • Die berechnete PD für jeden Kreditnehmer kann entweder direkt für diese Laufzeit verwendet werden oder zur Zuordnung des Kreditnehmers zu einer Ratingklasse. • Jede Ratingklasse ist dabei durch ein PD-Intervall definiert, z.B.: • Ratingklasse 1 enthält alle Kreditnehmer mit einer PD zwischen 0% und 0,05% • Ratingklasse 2 enthält alle Kreditnehmer mit einer PD zwischen 0,05% und 0,2% • ... • Ratingklasse n enthält alle Kreditnehmer mit einer PD zwischen 20% und 100% • Durch die Anwendung von Migrationsmatrizen kann dann die PD für eine beliebige Laufzeit bestimmt werden.

Rating Vergleich Lineare Regression vs. Logistische Regression • Vorteile von Regressionsmodellen • Objektives Verfahren zur Bestimmung des Ratings • Das wiederholte Rating eines Kreditnehmers ergibt immer die gleiche Ratingklasse. • Möglichkeit der Interpretation des Einflusses der Merkmale auf die PD • Nachteile von Regressionsmodellen • Schlechte Datenqualität und schlechte Auswahl der Merkmale kann PD stark verzerren • Zusatzwissen der Experten geht verloren

Rating Hybride Methoden • Oft findet man in der Praxis Kombinationen von Regressionsmodellen und Experteneinschätzungen. • Dabei werden die Ergebnisse des Regressionsmodells zur Einteilung in die vorläufigen Ratingklassen verwendet. • Der Experte kann dann aufgrund seiner Einschätzung des Kreditnehmers das vorläufige Rating in gewissen Grenzen nach oben oder unten korrigieren („Overruling“) • Diese Änderung durch den Experten kann entweder direkt oder anhand eines Beurteilungsbogens erfolgen. • Vorteile • Experte kann mit Zusatzinformationen über einen Kreditnehmer, die nicht durch die Merkmale im Regressionsmodell abgedeckt sind, die Qualität des Ratings verbessern. • Nachvollziehbarkeit des Ratings ist besser als bei reiner Experteneinschätzung • Nachteile: • Ratings sind unter Umständen nicht objektiv, weil Experten von persönlichen Interessen beeinflusst sind. • Dasselbe Unternehmen kann von zwei Experten verschieden eingeordnet werden. • Schlechte Datenqualität und schlechte Auswahl der Merkmale kann PD stark verzerren.

Rating Zusammenfassung Ratingmethoden • Bei der Entwicklung interner Ratingprozesse werden die Merkmale des Kreditnehmers unter Anwendung einer Ratingmethode zu einer Ratingklasse verdichtet • Es stehen verschiedene Ratingmethoden zur Auswahl. Diese unterscheiden sich vor allem darin, ob die Einschätzung aus einem statistischen Modell oder von einem Experten kommt. • Die Wahl der Ratingmethode und der Merkmale kann für verschiedene Gruppen von Kreditnehmern unterschiedlich sein.

Rating Auswahl der Ratingmethode • Die Wahl der Ratingmethode und der Merkmale ist entscheidend für die Qualität des internen Ratingprozesses. • Ziel ist es, jeden Kreditnehmer der Bank in eine Ratingklasse einzuteilen und dabei die volle Information über diesen Kreditnehmer zu nutzen. • Eine Bank wird für verschiedene Gruppen von Kreditnehmern unterschiedliche Merkmale und unterschiedliche Ratingmethoden verwenden. • Dabei ist zu entscheiden, ob die Ratingmethode eine reine hybride Experteneinschätzung, ein rein statistisches Verfahren, ein kausales Modell oder eine hybride Methode sein soll. • Die Wahl der Ratingmethode für eine Gruppe von Kreditnehmern baut auf folgenden Kriterien auf: • Größe des Portfolios: Je größer das Portfolio ist, desto leichter können statistische Verfahren angewendet werden. • Anzahl der Ausfälle: Je mehr Ausfälle beobachtet werden, desto leichter können statistische Verfahren angewendet werden. • Homogenität des Geschäfts: Je gleichartiger die Geschäfte sind, desto leichter können statistische Verfahren angewendet werden. • Datenqualität: Je besser die Datenqualität ist, desto leichter können statistische Verfahren angewendet werden.

Rating Auswahl der Ratingmethode • Die Auswahl der Merkmale für eine Gruppe an Kreditnehmern ist von der gewählten Ratingmethode abhängig: • Experteneinschätzung: Der Experte wählt jene Merkmale der Kreditnehmer aus, die seiner Meinung nach die Ausfallwahrscheinlichkeit am besten erklären. • Statistische Verfahren: Bei regressionsbasierten Modellen werden zuerst alle potenziell wichtigen Merkmale ausgewählt. Danach kann mittels Signifikanztest (z.B. Wald-Test) ermittelt werden, ob ein bestimmtes Merkmal Erklärungskraft zur Bestimmung der Ausfallwahrscheinlichkeit hat. • Zum Vergleich verschiedener Modelle können Maße für die Anpassungsgüte herangezogen werden (z.B. Devianz). • Es können grob folgende Gruppen von Kreditnehmern unterschieden werden: • Privatkunden • Unternehmen • Banken • Spezialfinanzierungen • Staaten • Für jede dieser Gruppen müssen die Ratingmethode und die darin eingehenden Merkmale bestimmt werden.