Download

1 / 32

470 likes | 1.06k Vues

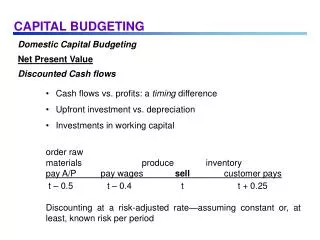

บทที่ 11 งบลงทุน ( Capital Budgeting ). ขั้นตอนในการจัดทำงบลงทุน กำหนดเป้าหมายของธุรกิจ รวบรวมโครงการลงทุน วิเคราะห์กระแสเงินสด ประเมินโครงการ การเลือกโครงการ ติดตามและประเมินผลโครงการ. วิธีการประเมินโครงการลงทุน ( Capital Budgeting Decision Rules ).

E N D

บทที่ 11 งบลงทุน ( Capital Budgeting )

ขั้นตอนในการจัดทำงบลงทุนขั้นตอนในการจัดทำงบลงทุน • กำหนดเป้าหมายของธุรกิจ • รวบรวมโครงการลงทุน • วิเคราะห์กระแสเงินสด • ประเมินโครงการ • การเลือกโครงการ • ติดตามและประเมินผลโครงการ Jiraporn Chuayrodhmod

วิธีการประเมินโครงการลงทุน( Capital Budgeting Decision Rules ) 1. ระยะเวลาคืนทุน ( Payback Period : PB )2. มูลค่าปัจจุบันสุทธิ ( Net Present Value : NPV )3. ดัชนีกำไร ( Profitability Index : PI ) 4. อัตราผลตอบแทนถัวเฉลี่ย ( Average Rate of Return : ARR ) 5. อัตราผลตอบแทนจากโครงการ ( Internal Rate of Return : IRR) Jiraporn Chuayrodhmod

1. ระยะเวลาคืนทุน ( Payback Period : PB ) คือ ระยะเวลาของกระแสเงินสดรับที่คาดว่าจะได้รับในอนาคตเท่ากับเงินลงทุนเริ่มแรก ในโครงการนั้นๆ มีวิธีคำนวณได้ 2 วิธี - กรณีที่กระแสเงินสดรับสุทธิรายปีเท่ากันทุกปี PB = เงินลงทุนเริ่มแรก กระแสเงินสดรับสุทธิรายปี - กรณีที่กระแสเงินสดรับรายปีไม่เท่ากัน PB = จำนวนปีก่อนคืนทุน + กระแสเงินสดส่วนที่ต้องการ กระแสเงินสดทั้งปี Jiraporn Chuayrodhmod

ตัวอย่างบริษัท กำลังพิจารณาโครงการลงทุนสองโครงการ แต่ละโครงการใช้เงินทุน 10 ล้านบาท อายุโครงการ 4 ปี ต้องการผลตอบแทนไม่ต่ำกว่า 12 % ต่อปี คาดว่ามีกระแสเงินสดรับดังนี้ ( หน่วย : ล้านบาท ) ปี โครงการที่ 1 โครงการที่ 2 1 6.5 3.5 2 3.0 3.5 3 3.0 3.5 4 1.0 3.5 Jiraporn Chuayrodhmod

ตัวอย่างบริษัท กำลังพิจารณาโครงการลงทุนสองโครงการ แต่ละโครงการใช้เงินทุน10 ล้านบาทอายุโครงการ 4 ปี ต้องการผลตอบแทนไม่ต่ำกว่า 12 % ต่อปี คาดว่ามีกระแสเงินสดรับดังนี้ ( หน่วย : ล้านบาท ) ปี โครงการที่ 1 โครงการที่ 2 16.53.5 23.03.5 3 3.0 3.5 4 1.0 3.5 Jiraporn Chuayrodhmod

ประเมินโดยวิธี PB โครงการที่ 1PB = กระแสเงินสดรับ 2 ปีเท่ากับ 9.5 + ( 0.5 / 3.0 )= 2 + 0.16 = 2.16 ปี โครงการที่ 2PB = 10 / 3.5 = 2.85 ปี Jiraporn Chuayrodhmod

จากการประเมินโดยวิธี PBโครงการที่ 1 ใช้เวลาคืนทุน 2.16 ปี โครงการที่ 2 ใช้เวลาคืนทุน 2.85 ปี ดังนั้นควร เลือกลงทุนในโครงการที่ 1 มากกว่าโครงการที่ 2 Jiraporn Chuayrodhmod

ข้อดีและข้อเสียของการ ประเมินโดยวิธี PB ข้อดี - ง่ายและสะดวกในการคำนวณ ข้อเสีย - ไม่คำนึงถึงมูลค่าของเงินตามกาลเวลา - ไม่พิจารณารายได้หลังจากคืนทุนแล้ว Jiraporn Chuayrodhmod

2. มูลค่าปัจจุบันสุทธิ ( Net Present Value : NPV ) คือ ผลต่างระหว่างค่าปัจจุบันของกระแสเงินสดรับสุทธิตลอดอายุโครงการกับเงินลงทุนเริ่มแรก ณ อัตราผลตอบแทนที่ต้องการ NPV = มูลค่าปัจจุบันของเงินสดรับ - เงินลงทุนเริ่มแรก NPV = CF1 + CF2 + ... + CFn - I( 1+k )1 ( 1+k )2 ( 1+k )n กำหนดให้ CF = กระแสเงินสดรับสุทธิในแต่ละปีI = เงินลงทุนเริ่มแรกk = ต้นทุนของเงินทุน , อัตราผลตอบแทนที่ต้องการ n = อายุโครงการ Jiraporn Chuayrodhmod

- กรณีที่กระแสเงินสดรับสุทธิรายปีเท่ากันทุกปีNPV = CF ( PVIFA k , n ) - I - กรณีที่กระแสเงินสดรับสุทธิรายปีไม่เท่ากันNPV = CF1(PVIF k,1) + CF2 (PVIF k,2) +...+ CFn (PVIF k,n) - I เกณฑ์การตัดสินใจNPV เป็นบวก จะยอมรับโครงการNPV เป็นลบ จะไม่รับโครงการ Jiraporn Chuayrodhmod

ตัวอย่างบริษัท กำลังพิจารณาโครงการลงทุนสองโครงการ แต่ละโครงการใช้เงินทุน10 ล้านบาทอายุโครงการ4 ปีต้องการผลตอบแทนไม่ต่ำกว่า12 %ต่อปี คาดว่ามีกระแสเงินสดรับดังนี้ ( หน่วย : ล้านบาท ) ปี โครงการที่ 1 โครงการที่ 216.53.52 3.0 3.53 3.0 3.541.0 3.5 Jiraporn Chuayrodhmod

ประเมินโดยวิธี NPV โครงการที่ 1 NPV = 6.5 (PVIF 12,1) + 3.0 (PVIF 12,2) + 3.0 (PVIF 12,3) + 1.0 (PVIF 12,4) - 10.0 Jiraporn Chuayrodhmod

Table A - 1 Present Value of $1 Due At The End of N Periods Period 12% 1 0.8929 2 0.7972 3 0.7118 4 0.6355 Jiraporn Chuayrodhmod

ประเมินโดยวิธี NPVโครงการที่ 1 NPV = 6.5 (PVIF 12,1) + 3.0 (PVIF 12,2) + 3.0 (PVIF 12,3) + 1.0 (PVIF 12,4) - 10.0 = 6.5 (0.8929) + 3.0 (0.7927) + 3.0 (0.7118) + 1.0 (0.6355) - 10.0= 5.80 + 2.38 + 2.13 + 0.63 - 10.0 = 10.94 - 10.0 = 0.94 ล้านบาท Jiraporn Chuayrodhmod

ประเมินโดยวิธี NPV โครงการที่ 2NPV = 3.5 ( PVIFA 12 , 4 ) - 10.0 = 3.5 (3.0373 ) - 10.0 = 10.63 - 10.0 = 0.63 ล้านบาท Jiraporn Chuayrodhmod

จากการประเมินโดยวิธี NPVโครงการที่ 1 มีค่า NPV เท่ากับ 0.94 ล้านบาทโครงการที่ 2 มีค่า NPV เท่ากับ 0.63 ล้านบาทดังนั้น โครงการที่ 1 มีความน่าสนใจในการลงทุนมากกว่าโครงการที่ 2 Jiraporn Chuayrodhmod

ข้อดีและข้อเสียของการประเมินโดยใช้วิธี NPV ข้อดี - คำนึงถึงรายได้ที่เป็นเงินสดตลอดอายุโครงการ - คำนึงถึงค่าปัจจุบันของเงิน - ให้ผลเป็นค่าเงินสดง่ายต่อการตัดสินใจ ข้อเสีย - มีความยุ่งยากและซับซ้อนกว่าวิธี PB Jiraporn Chuayrodhmod

3. ดัชนีกำไร ( Profitability Index : PI ) คือ อัตราส่วนระหว่างมูลค่าปัจจุบันของกระแสเงินสดที่คาดว่าจะได้รับในอนาคต ตลอดอายุโครงการกับมูลค่าปัจจุบันของเงินลงทุนในโครงการนั้นๆ PI =มูลค่าปัจจุบันของเงินสดรับ มูลค่าปัจจุบันของเงินลงทุน Jiraporn Chuayrodhmod

- กรณีที่กระแสเงินสดรับสุทธิรายปีเท่ากันทุกปีPI =CF ( PVIFA k , n ) I - กรณีที่กระแสเงินสดรับสุทธิรายปีไม่เท่ากันPI = CF1( PVIF k,1 ) + CF2 ( PVIF k,2 ) +...+ CFn ( PVIF k,n )I Jiraporn Chuayrodhmod

เกณฑ์ในการตัดสินใจPI มากกว่าหรือเท่ากับ 1 จะยอมรับโครงการ โดยจะเลือกลงทุนในโครงการที่มีค่า PI สูงสุดก่อนPI น้อยกว่า 1 จะไม่ยอมรับโครงการ Jiraporn Chuayrodhmod

ตัวอย่างบริษัท กำลังพิจารณาโครงการลงทุนสองโครงการ แต่ละโครงการใช้เงินทุน 10 ล้านบาท อายุโครงการ 4 ปี ต้องการผลตอบแทนไม่ต่ำกว่า 12 % ต่อปี คาดว่ามีกระแสเงินสดรับดังนี้ ( หน่วย : ล้านบาท ) ปี โครงการที่ 1 โครงการที่ 2 1 6.53.5 2 3.0 3.5 3 3.0 3.5 4 1.0 3.5 Jiraporn Chuayrodhmod

ประเมินโดยวิธี PI โครงการที่ 1PI = 6.5 (PVIF 12,1) + 3.0 (PVIF 12,2) +3.0 (PVIF 12,3) + 1.0 (PVIF 12,4) 10.0 Jiraporn Chuayrodhmod

ประเมินโดยวิธี NPVโครงการที่ 1 NPV = 6.5 (PVIF 12,1) + 3.0 (PVIF 12,2) + 3.0 (PVIF 12,3) +1.0 (PVIF 12,4) - 10.0 = 6.5 (0.8929) + 3.0 (0.7927) + 3.0 (0.7118) + 1.0 (0.6355) - 10.0= 5.80 + 2.38 + 2.13 + 0.63 - 10.0 = 10.94 - 10.0 Jiraporn Chuayrodhmod

ประเมินโดยวิธี PIโครงการที่ 1PI = 6.5 (PVIF 12,1) + 3.0 (PVIF 12,2) +3.0 (PVIF 12,3) + 1.0 (PVIF 12,4) 10.0 = 10.94 / 10.0 = 1.094 โครงการที่ 2 PI = 3.5 ( PVIFA 12 , 4 ) 10.0 = 10.63 / 10.0 = 1.063 Jiraporn Chuayrodhmod

จากการประเมินโดยวิธี PIโครงการที่ 1 มีค่า PI เท่ากับ 1.094โครงการที่ 2 มีค่า PI เท่ากับ 1.063 ดังนั้น โครงการที่ 1 เป็นโครงการที่ควรจะพิจารณาเลือกลงทุนก่อนโครงการที่ 2 Jiraporn Chuayrodhmod

ข้อดีและข้อเสียของการประเมินโดยวิธี PI ข้อดี - คำนึงถึงรายได้ที่เป็นเงินสดตลอดอายุโครงการ - คำนึงถึงค่าปัจจุบันของเงิน - บอกให้ทราบว่า การลงทุนในโครงการนั้นๆให้ผลกำไร เป็นกี่เท่าของเงินลงทุน ข้อเสีย - มีความยุ่งยากและซับซ้อน Jiraporn Chuayrodhmod

4. อัตราผลตอบแทนถัวเฉลี่ย ( Average Rate of Return : ARR ) คือ อัตราส่วนระหว่างกำไรสุทธิหลังหักภาษีถัวเฉลี่ยกับเงินลงทุนสุทธิของโครงการถัวเฉลี่ย ARR= กำไรสุทธิหลังหักภาษีถัวเฉลี่ย เงินลงทุนสุทธิถัวเฉลี่ย เงินลงทุนถัวเฉลี่ย = ราคาตามบัญชีสินทรัพย์ - มูลค่าซาก 2เกณฑ์การตัดสินใจ โครงการที่มีค่า ARR มากกว่าหรือเท่ากับผลตอบแทนที่ต้องการจะยอมรับ และจะเลือกโครงการที่มีค่า ARR สูงสุดก่อน Jiraporn Chuayrodhmod

ข้อดีและข้อเสียของการประเมินโดยใช้วิธี ARR ข้อดี - ง่ายและสะดวกในการประเมิน ข้อเสีย - พิจารณากำไรสุทธิตามบัญชีมากกว่ากระแสเงินสด - ไม่คำนึงถึงค่าปัจจุบันของรายได้จากการลงทุน Jiraporn Chuayrodhmod

5. อัตราผลตอบแทนจากโครงการ ( Internal Rate of Return : IRR )คือ อัตราที่ทำให้ค่าปัจจุบันรวมของกระแสเงินสดรับจากการลงทุนตลอดอายุโครงการ เท่ากับ มูลค่าเงินลงทุน มูลค่าปัจจุบันเงินสดรับ = เงินลงทุน CF1 + CF2 + … + CFn = I( 1+k)1 ( 1+k)2 ( 1+k)n หรือสามารถคำนวณโดยการใช้ตารางทางการเงิน CF1( PVIF k,1 ) + CF2 ( PVIF k,2 ) +...+ CFn ( PVIF k,n ) = I Jiraporn Chuayrodhmod

เกณฑ์การตัดสินใจ โครงการที่มีค่า IRR มากกว่าหรือเท่ากับอัตราผลตอบแทนที่ต้องการ จะยอมรับโครงการ และจะเลือกโครงการที่มีค่า IRR สูงสุดก่อน Jiraporn Chuayrodhmod

ข้อดีและข้อเสียของการประเมินโดยใช้วิธี IRR ข้อดี - คำนึงถึงรายได้ที่เป็นเงินสดตลอดอายุโครงการ - คำนึงถึงค่าปัจจุบันของเงิน - ทราบผลตอบแทนที่แท้จริงของโครงการนั้นๆ ข้อเสีย - ยากแก่การตัดสินใจ Jiraporn Chuayrodhmod