Download

1 / 7

70 likes | 144 Vues

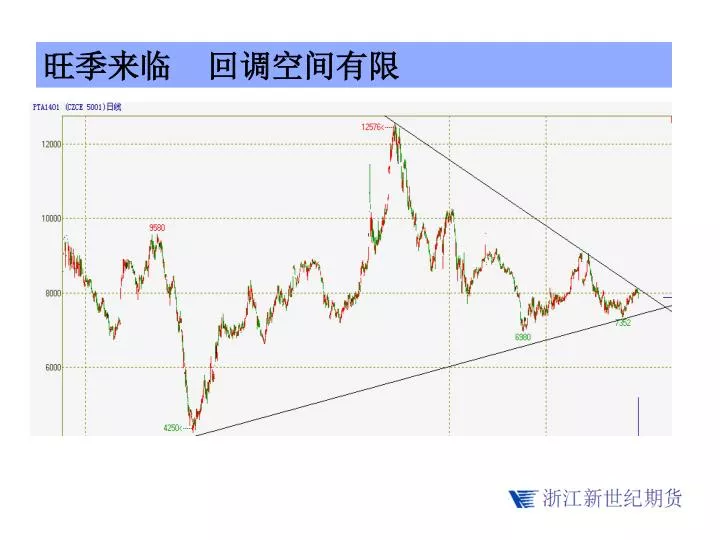

旺季 来临 回调空间有限. 据悉,7月份我国PX进口量为78.7万吨,环比上月上涨21.8%,同比去年上涨 36.7%。国内PX生产情况正常,但是PX进口量却较去年大增,半年来PX进口量的连续飙升,导致国内PX库存的累积,对PX价格和利润水平形成了较大压制。. 上游原料 PX. 在期价站上8000整数一线时, PTA 现货 依然相对疲软,昨天 PTA1401对现货的升水扩大至近300元/吨,而现货持续滞涨,脱离了实质性供需改善的TA1401合约,上涨行情不可持续。 期价大幅回落,目前期现价差为98 。. 期现价差小幅缩小,仍处于正向市场.

E N D

据悉,7月份我国PX进口量为78.7万吨,环比上月上涨21.8%,同比去年上涨36.7%。国内PX生产情况正常,但是PX进口量却较去年大增,半年来PX进口量的连续飙升,导致国内PX库存的累积,对PX价格和利润水平形成了较大压制。据悉,7月份我国PX进口量为78.7万吨,环比上月上涨21.8%,同比去年上涨36.7%。国内PX生产情况正常,但是PX进口量却较去年大增,半年来PX进口量的连续飙升,导致国内PX库存的累积,对PX价格和利润水平形成了较大压制。 上游原料PX

在期价站上8000整数一线时,PTA现货依然相对疲软,昨天PTA1401对现货的升水扩大至近300元/吨,而现货持续滞涨,脱离了实质性供需改善的TA1401合约,上涨行情不可持续。期价大幅回落,目前期现价差为98。在期价站上8000整数一线时,PTA现货依然相对疲软,昨天PTA1401对现货的升水扩大至近300元/吨,而现货持续滞涨,脱离了实质性供需改善的TA1401合约,上涨行情不可持续。期价大幅回落,目前期现价差为98。 期现价差小幅缩小,仍处于正向市场

PTA企业处于最近处于亏损状态,现货价7800,成本7975,亏损175元/吨。PTA企业处于最近处于亏损状态,现货价7800,成本7975,亏损175元/吨。 生产商亏损依然较大

下游市场 聚酯环节的亏损达到去年年底以来的最大水平,聚酯厂也采取降负荷方式,控制开工率,严格控制库存,聚酯近期有一定幅度的反弹,对PTA的实际刚需仍将维持。下游聚酯涤纶价格节节上涨,但终端织机开机率依旧没有很大提升,下游市场的上涨很大程度上是由于乙二醇的上涨导致成本压力增大,本轮上涨多属于成本推动型。

原油高位震荡整理,原料PX价格坚挺,在8月份ACP谈判价格较7月份继续走高影响下,上游继续对PTA期价产生支撑。在新增产能方面,下半年很可能不增加PTA新产能,有利于缓解PTA产能过剩局面,PTA厂家借此改变亏损局面。近期需要关注旺季行情能否启动,下游聚酯涤纶价格虽然节节上涨,但终端织机开机率依旧没有很大提升,下游市场的上涨很大程度上是属于成本推动型,由于乙二醇的上涨导致成本压力的增大,缺乏可持续性。总体而言,聚酯端需求始终疲弱,行业整体利润下滑明显,价格上涨力度有限。原油高位震荡整理,原料PX价格坚挺,在8月份ACP谈判价格较7月份继续走高影响下,上游继续对PTA期价产生支撑。在新增产能方面,下半年很可能不增加PTA新产能,有利于缓解PTA产能过剩局面,PTA厂家借此改变亏损局面。近期需要关注旺季行情能否启动,下游聚酯涤纶价格虽然节节上涨,但终端织机开机率依旧没有很大提升,下游市场的上涨很大程度上是属于成本推动型,由于乙二醇的上涨导致成本压力的增大,缺乏可持续性。总体而言,聚酯端需求始终疲弱,行业整体利润下滑明显,价格上涨力度有限。 目前PTA期货已显露疲态,特别是8000元/吨关口附近的压力仍需消化,TA1401合约价格短线调整不可避免。但鉴于PTA成本支撑和下游市场旺季渐临,TA1401合约价格短线调整幅度有限,关注7820元/吨和7730元/吨两个支撑位,激进的投资者逢支撑位附近多单入场。 操作策略