Download

1 / 10

100 likes | 215 Vues

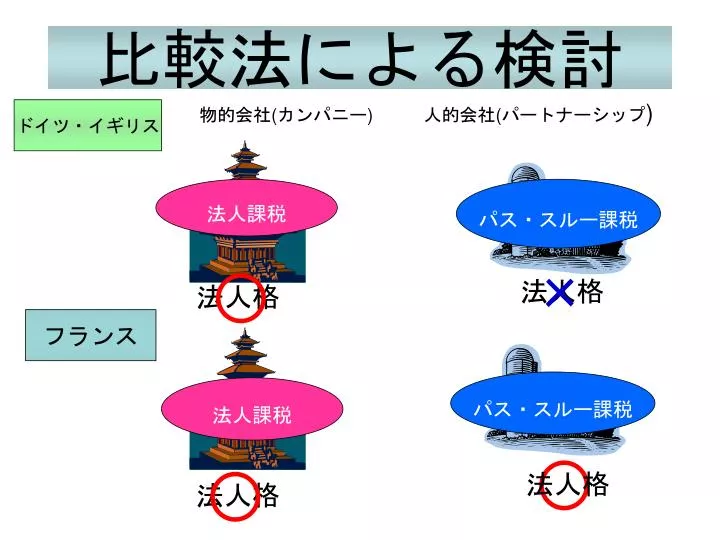

比較法による検討. 人的会社 ( パートナーシップ ). ドイツ・イギリス. 物的会社 ( カンパニー ). 法人課税. パス・スルー課税. ×. 法人格. 法人格. フランス. パス・スルー課税. 法人課税. 法人格. 法人格. ☆アメリカの場合☆. 1997 年 チェックザボックス規則. 納税者自らが法人課税か パス・スルー課税かの選択を行える. 当然コーポレーション. 適格エンティティー. 必ずしも法人格と実体課税が リンクしているとはいえない. 主要国の 法人税の課税対象数. 日本は法人税の 課税対象数が他の国より 多い!.

E N D

比較法による検討 人的会社(パートナーシップ) ドイツ・イギリス 物的会社(カンパニー) 法人課税 パス・スルー課税 × 法人格 法人格 フランス パス・スルー課税 法人課税 法人格 法人格

☆アメリカの場合☆ 1997年 チェックザボックス規則 • 納税者自らが法人課税か • パス・スルー課税かの選択を行える 当然コーポレーション 適格エンティティー 必ずしも法人格と実体課税が リンクしているとはいえない

主要国の法人税の課税対象数 日本は法人税の 課税対象数が他の国より 多い! 259万1914社 205万 9631社 126万 7419社 71万 181社 67万6415社

法人格あり 法人格なし 物的会社 人的会社 特定信託 その他の事業体 法人課税! 合名会社 合資会社 合同会社 特定目的会社 投資法人 法人成り企業 法人課税信託 その他の事業体

それはなぜ? 方法Ⅰ 法人格を持つものに導管課税 ではなぜ方法Ⅱが取られてきたのか? ♡租税回避の防止 ♡導管課税ルールの未整備 ♡確定決算主義 方法Ⅰには こんなデメリットが・・・ ♡構成員特定が困難 ♡膨大なコスト ♡租税回避 法人格有 法人格無 方法Ⅱ 法人格を持たないものに法人税 法人税対象の拡大へ 二通りの行き方

このことを別の視点から見ると… 実態に応じた課税ができないため、このリンクが問題である 法人格と 法人税が リンクしている リンクを断ち切ることが 問題の解決につながる! 法人格 法人税

リンクを断ち切るために今まで多くの議論が積み重ねられたリンクを断ち切るために今まで多くの議論が積み重ねられた 解決不能 解釈論 立法論 実質所得者課税の原則 法人格否認の法理

何故制度が整備されていないのか? 緊急性がなかった ルールの未整備 峻別基準策定の難航

ここで、立法論からの検討として峻別基準の策定を考えてみるここで、立法論からの検討として峻別基準の策定を考えてみる ①.事業体の実態に応じた峻別基準の策定 パス・スルI課税 実質的用件には租税回避などの問題も生じる また、明確な用件の作成は困難 (参考) ・キントナー規則 ・S法人課税制度 ・組織の継続性 ・経営の集中性 ・有限責任 法人課税 法人A これ以外の 組織は・・・

②法人税の課税根拠からの峻別基準の策定 何故法人税をかけるのか? このアプローチから 峻別基準の策定を 考えることは困難 日本の立場 ・所得税の前取りである ・法人に対して課す独自の税である (理由) ①法人税が転嫁するか否かが不明なこと ②多数の法人に共通する原理を導くことが困難であること ⇒そもそもの法人税の課税根拠が不明瞭