Download

1 / 7

80 likes | 495 Vues

PERLAKUAN AKUNTANSI PENJUALAN KONSINYASI PADA GOLDEN TRULY Nina Safitri.20208884. for further detail, please visit http://library.gunadarma.ac.id. Abstrak.

E N D

PERLAKUAN AKUNTANSI PENJUALAN KONSINYASI PADA GOLDEN TRULYNina Safitri.20208884 • for further detail, please visit http://library.gunadarma.ac.id

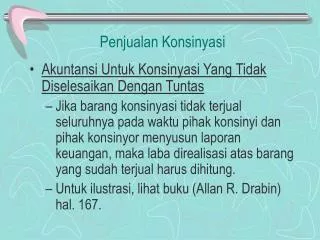

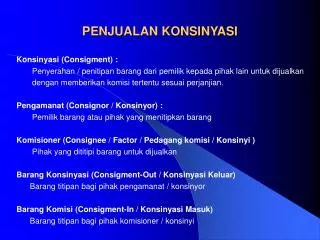

Abstrak • ABSTRAKSI Nina Safitri.20208884 PERLAKUAN AKUNTANSI PENJUALAN KONSINYASI PADA GOLDEN TRULY DEPARTMEN STORE DAN PENGARUHNYA TERHADAP LABA USAHA PERUSAHAAN PI. Jurusan Akuntansi, Fakultas Ekonomi , Universitas Gunadarma, 2011 Kata Kunci : Penjualan Konsinyasi ( ix + 47 + Lampiran ) Penjualan konsinyasi adalah pengiriman atau penitipan barang dari pemilik atau pihak lain yang bertindak sebagai agen penjualan dengan memberikan komisi. Hak milik dari barang, tetap masih berada pada pemilik barang sampai barang tersebut terjual. Dalam hubungannya dengan penjualan konsinyasi tersebut, pemilik barang disebut sebagai pengamanat (consignor) dan pihak yang dititipkan barang disebut sebagai komisioner (consignee) atau pedagang komisi (commission merchant). Dalam penulisan ilmiah ini, penulis ingin me... • for further detail, please visit http://library.gunadarma.ac.id

Bab 1 • BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Persaingan didalam dunia perdagangan saat ini sangat kompetitif. Setiap perusahaan berusaha untuk menunjukkan produk – produk yang dijualnya. Tingkat perkembangan pada perusahaan dagang selalu diukur dari volume penjualan yang terjadi didalam perusahaan tersebut. Makin tinggi volume penjualannya, maka semakin besar pendapatan yang akan diperoleh peru... • for further detail, please visit http://library.gunadarma.ac.id

Bab 2 • ... • for further detail, please visit http://library.gunadarma.ac.id

Bab 3 • BAB III METODE PENELITIAN 3.1 Objek Penelitian Objek penelitian adalah Mal Golden Truly yang berlokasi di Jl. Gunung Sahari No.59, Jakarta. 3.2 Sejarah Singkat Perusahaan Ini semua bermula dengan sebuah supermarket yang dibentuk pada tahun 1981, Golden Truly sejak itu dikenal luas dan menjadi pelopor supermarket-supermarket modern di Indonesia. PT.GOLDEN RETAILINDO di tahun 2000 berganti manaj... • for further detail, please visit http://library.gunadarma.ac.id

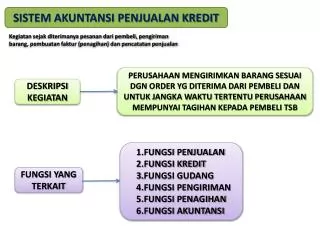

Bab 4 • 1 BAB IV PEMBAHASAN 4.1 Hasil Penelitian Dan Analisis / Pembahasan Pada Bab ini penulis akan membahas tentang pencatatan akuntansi terhadap penjualan konsinyasi pada Golden Truly Department Store, dimana Golden Truly Department Store sebagai komisioner atau pihak yang dititipkan barang untuk dijual kembali kepada konsumen. Ketentuan – ketentuan dalam perjanjian konsinyasi umumnya dinyatakan se... • for further detail, please visit http://library.gunadarma.ac.id

Bab 5 • 1 BAB V PENUTUP 1.1 Kesimpulan Berdasarkan uraian – uraian yang telah di bahas pada bab sebelumnya, maka dapat di ambil kesimpulan bahwa : 1. Perlakuan akuntansi penjualan barang konsinyasi yang dilakukan oleh Golden Truly Department Store adalah dengan menggunakan metode pencatatan secara tidak terpisah dari penjualan regular. Dalam metode ini tidak menunjukkan identitas penjualan barang kons... • for further detail, please visit http://library.gunadarma.ac.id