Download

1 / 30

390 likes | 714 Vues

Le circuit économique. Acquisition de. biens et services marchands. Marché des biens et des services de consommation et de production non durables (vente par les SNF et les EI). Dépenses de. Vente de. biens et services marchands. Consommation finale. Recettes ( Chiffre d’affaires).

E N D

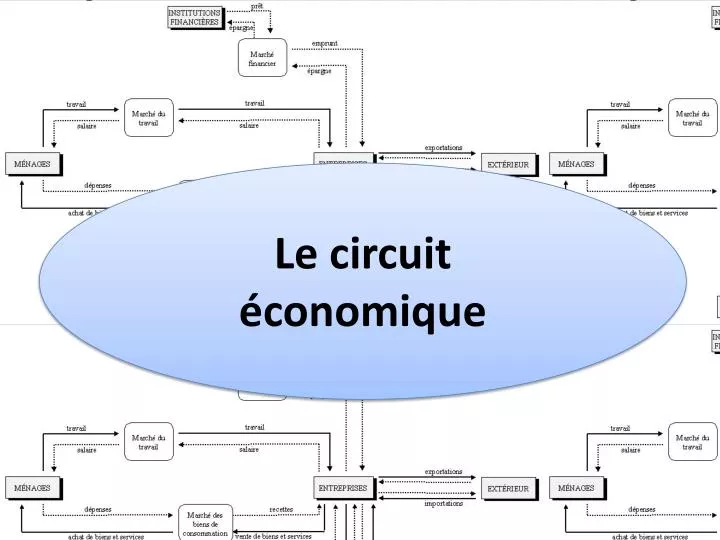

Le circuit économique

Acquisition de biens et services marchands Marché des biens et des services de consommation et de production non durables (vente par les SNF et les EI) Dépenses de Vente de biens et services marchands Consommation finale Recettes (Chiffre d’affaires) Offre de biens et de services MENAGES SOCIETES NON FINANCIERES Revenus mixtes (honoraires, bénéfices) Les ménages consomment des biens et des services pour satisfaire leurs besoins primaires et secondaires. Ils peuvent se procurer ces biens et ces services auprès des entreprises ou des administrations. La plupart du temps les ménages se procurent des biens et des services auprès des entrepreneurs individuels ou des sociétés non financières. On parle de biens et de services marchands. Ils peuvent également se procurer certains services auprès des administrations publiques. On distingue alors les services non marchands quasi-gratuits et les services non marchands gratuits.

Acquisition de Capital circulant Consommations intermédiaires Acquisition de biens et services marchands Dépenses de Marché des biens et des services de consommation et de production non durables (vente par les SNF et les EI) Dépenses de Vente de biens et services marchands Consommation finale (Chiffres d’affaires) Recettes Offre de biens et services Rev.mixtes SOCIETES NON FINANCIERES MENAGES Reçoivent des Versent des salaires salaires Marché du travail Demande de Offre de travail travail investissement Dépenses d’ Pour produire les entreprises (les SNF, les sociétés financières et les entrepreneurs individuels ont besoin de facteurs de production. Par exemple les SNF acquièrent : Du facteur travail. Les ménages offrent leur force de travail en échange d’une rémunération appelée le ……………………………………………. Du capital physique à savoir d’une du …………………………… dont elles financent l’acquisition grâce à leurs …………………………………… et d’autre part du ………………………………………………………………… Ces dépenses d’………………………………………….. sont financées à l’aide ………………………………………………….…………………………… ……………………………………………………………………………. Capital fixe Acquisition de salaires Marché des biens et des services de production durables (vente par les SNF et les EI) capital circulant chiffres d’affaires Capital fixe investissement de leur épargne brute (financement interne ou autofinancement) mais également par l’endettement bancaire ou l’émissions de titres sur le marché financier

Acquisition de Capital circulant Consommations intermédiaires Acquisition de biens et services marchands Dépenses de Marché des biens et des services de consommation et de production non durables (vente par les SNF et les EI) Dépenses de Vente de biens et services marchands Consommation finale (Chiffres d’affaires) Recettes Offre de biens et services Rev.mixtes SOCIETES NON FINANCIERES MENAGES Reçoivent des Versent des salaires salaires Marché du travail Demande de Offre de travail travail Epargne investissement Dépenses d’ vente de titres Achat de titres Marché financier Ressources fi Dividendes Reçoivent des Capital fixe Acquisition de Epargne brute dividendes (Revenus de la propriété) Les SNF peuvent décider de financer en partie ou en totalité leurs dépenses d’investissement grâce à l’émissions de titres sur le marché financier. On distingue traditionnellement deux sortes de titres les …………………………. et les …………………………… Les ménages peuvent à l’aide de leur épargne brute acheter les titres émis. Les SNF, les entreprises individuelles, les sociétés financières, les APU ainsi que le reste du monde peuvent également acheter ses titres. Marché des biens et des services de production durables (vente par les SNF et les EI) obligations actions

Acquisition de Capital circulant Consommations intermédiaires Acquisition de biens et services marchands Dépenses de Marché des biens et des services de consommation et de production non durables (vente par les SNF et les EI) Dépenses de Vente de biens et services marchands Consommation finale (Chiffres d’affaires) Recettes Offre de biens et services Rev.mixtes SOCIETES NON FINANCIERES MENAGES Reçoivent des Versent des salaires salaires Marché du travail Demande de Offre de travail travail Epargne investissement Dépenses d’ vente de titres Achat de titres Marché financier Ressources fi Dividendes Prélèvements obligatoires Paiement de Capital fixe Reçoivent des Prélèvements oblig. Production de Acquisition de Production de dividendes dividendes Emission d’ obligations d’Etat Services non marchands Paiement de Services non marchands Paiement de Ressources fi. Marché des biens et des services de production durables (vente par les SNF et les EI) Prestations sociales Versement de ADMINISTRATIONS PUBLIQUES

Définition Ménages Groupe d’individus occupant une même résidence principale (ayant ou non des liens de parenté) et qui constitue un centre décision du point de vue de la consommation. Les ménages remplissent deux fonctions principales. Ils consomment. C’est-à-dire que les ménages utilisent des biens et des services pour satisfaire leurs besoins. Ils apportent des facteurs de production. Ils peuvent apporter soit du facteur travail, soit du facteur travail et du capital monétaire, soit du capital monétaire uniquement. Lorsque les ménages apportent uniquement leur force de travail ils perçoivent en contrepartie un salaire. Ce sont les salariés. Lorsque les ménages apportent à la fois leur force de travail et du capital monétaire transformé en capital fixe, ils perçoivent en contrepartie des revenus mixtes (honoraires, bénéfices). Ce sont les entrepreneurs individuels tels que les agriculteurs exploitants, les professions libérales, les artisans, les commerçants. Ils peuvent enfin apporter uniquement du capital monétaire et perçoivent en contrepartie des revenus de la propriété tels que des loyers, des dividendes, des plus-value, des taux d’intérêt etc.

Définition Salaire brut Rémunération des salariés (c’est-à-dire des ménages ayant apporté leur force de travail au sein d’une unité de production).Le salaire brut comprend le salaire net auquel s’ajoute les cotisations sociales salariales et la contribution sociale généralisée. Le salaire brut = salaire net + cotisations sociales salariées + CSG Le salaire brut est la principale composante du revenu primaire et finalement du revenu disponible brut pour la plupart des ménages.

Définition Revenus mixtes Rémunération des individus ayant apporté au sein d’une unité de production leur force de travail et du capital. Ce sont les revenus perçus par les entrepreneurs individuels : Bénéfice, honoraires perçus, EBE, ….

Définition Revenus de la propriété Rémunération des individus ayant apporté, notamment au sein d’une unité de production uniquement du capital. Ce sont les revenus perçus par un secteur institutionnel (ménages, entreprises, APU, APRI) apporteurs de capitaux monétaires : dividendes (rémunération perçue du fait de l’achat d’une action ou d’une obligation) intérêts (rémunération perçue du fait d’un placement financier ou monétaire comme un livret d’épargne ou une assurance vie) Loyers (rémunération perçue suite à la location d’un bien immobilier : appartement, maison, terrain) Fermage (rémunération perçues suite à la location de terres agricoles) Plus-value (rémunération perçue suite à la vente d’une action à un prix supérieur à sa valeur d’achat) …

Définition Revenu Disponible Brut des ménages Part du revenu qui reste à la disposition des ménages après paiement des impôts et taxes directs et des cotisations sociales d'une part et perception des prestations sociales d'autre part. RDB = Revenus bruts du travail salarié + Revenus mixtes + Revenus de la Propriété + Prestations sociales – impôts et taxes directs – cotisations sociales salariales et patronales – CSG Les impôts et taxes directs sont notamment : l’impôt sur le revenu des personnes physiques (IRPP), la taxe foncière, la taxe d’habitation, l’impôt de solidarité sur la fortune (ISF)

Définition Consommation finale des ménages Utilisation par un ménage d’un bien ou d’un service afin de satisfaire directement un besoin. Elle comprend la consommation par les ménages des biens et des services marchands produits par les entreprises ainsi que la consommation de services non marchands quasi-gratuits produits par les APU ou les APRI. Les dépenses de consommation finale regroupent l’ensemble des dépenses effectuées pour acquérir des biens et des services marchands et des services non marchands quasi-gratuits. Il ne faut pas confondre consommation finale des ménages et consommation effective. La consommation effective comprend outre la consommation finale, l’ensemble des services non marchands gratuits consommés par les ménages comme l’éducation et la santé.

Définition Epargne brute des ménages Revenu qui, pendant une période donnée, n'est pas consacrée à la consommation. En ce qui concerne les ménages on a : Epargne brute = Revenu Disponible Brut - Dépenses de consommation finale

Définition Entreprise / Sociétés Non Financières • Entreprise : Toute unité économique autonome dont l'activité principale consiste à produire des biens et services marchands à partir de la combinaison de divers facteurs de production et qui distribue des revenus en contrepartie de l'utilisation de ces facteurs. • On distingue : • les Sociétés Non Financières : Personne morale créée par un contrat conclu entre plusieurs personnes appelés associés. On distingue juridiquement plusieurs types de sociétés telles que les SARL ou les SA. Elles ont pour fonction de produire des biens et des services marchands de nature non financière. Leur objectif est de faire des profits. • les Entreprises Individuelles : Entreprise gérée par une personne physique pour son compte propre et non pour le compte d’associés réunis par un contrat de société. Le patrimoine du ménage et celui de l’entreprise individuelle sont confondus). C’est le cas de la plupart des petits agriculteurs exploitants, des petits artisans ou commerçants, de nombreuses professions libérales). • - les Sociétés Financières (Banques et Assurances).

Définition Marché des biens et services de consommation Marché des biens et services de production Lieu de rencontre ou s’échange les produits matériels (biens) et les produits immatériels (services) de l’activité économique. Si le bien sert à satisfaire pour un ménage un besoin on parle de bien de consommation ; si le bien sert aux entreprises ou aux administrations à produire d’autres biens ou d’autres services on parle de bien de production. On a par exemple le marché de l’automobile ou encore le marché des assurances.

Définition Biens et services marchands Produit matériel (Bien) ou immatériel (Service) de l’activité économique dont le prix de vente est supérieur à son coût de production. Les biens et les services marchands sont produits essentiellement par les entreprises. La différence entre Prix de vente – Coût de production = marge bénéficiaire

Définition Capital circulant / Consommations intermédiaires Au sens économique le capital circulant ou les consommations intermédiaires désignent l’ensemble des biens ou des services détruits (énergie) ou transformés (matières premières, produits semi-finis) lors du processus de production ou qui ont une durée de vie inférieure à un an. L’INSEE considère comme capital circulant tous les biens de production qui ont une durée de vie inférieure à un an, tous les services de production qui ont une durée de vie inférieure à un an mais également des services qui ont une durée de vie supérieure à 1 an mais qui ne sont pas amortissables sur le plan comptable, à savoir les dépenses de publicité, les dépenses de recherche développement et les achats de brevets.

Définition Capital fixe Au sens économique le capital fixe regroupe l’ensemble des biens et des services de production durables qui participent à plusieurs cycles de production (utilisés au moins pendant un an). Parmi les biens on retrouve notamment : les machines, les bâtiments, les terrains, … parmi les services on retient l’achat de brevets et de logiciels, la formation du personnel, les dépenses de recherches-développement et de publicité. Pour l’INSEE, le capital fixe regroupe l’ensemble des biens et des services de production durables qui participent à plusieurs cycles de production (utilisés au moins pendant un an) et qui peuvent faire l’objet d’un amortissement comptable (consommation de capital fixe). Ainsi, si tous les biens qui ont une durée de vie supérieure à un an sont considérés comme du capital fixe, en ce qui concerne les services au niveau comptable, seuls les achats de logiciels sont considérés comme du capital fixe.

Définition Dépenses d’investissement Au sens économique, l’investissement désigne l’opération par laquelle une unité de production acquière des biens et des services de production durables. L’investissement désigne les dépenses faites par les entreprises ou les administrations pour acquérir des biens de production durables (machines, bâtiments, terrains, …….) ou de services de production durables (brevets, logiciels, dépense de recherche-développement, publicité) de production. Dans le cas de l’acquisition de biens de production l’on parle d’investissement matériel et dans le cas de l’acquisition de services de production l’on parle d’investissement immatériel. Toutefois, la comptabilité nationale (INSEE) ne considère comme investissement que les dépenses faites pour acquérir des moyens de production utilisés au moins pendant un an et qui peuvent faire l’objet d’un amortissement économique. Autrement dit, seule l'acquisition de biens de production durables ainsi que celle de logiciels est considérée comme de l’investissement pour l’INSEE (on parle de Formation Brute de Capital Fixe).

Définition Chiffre d’affaires Le chiffre d’affaires pour une entreprise représente l’ensemble de ses recettes. Autrement dit le chiffre d’affaires est égal à la somme des quantités vendues multipliée par le prix de vente unitaire. Lorsque au chiffre d’affaires d’une entreprise l’on retranche les dépenses de consommations intermédiaires l’on obtient la Valeur ajoutée Brute. Valeur ajoutée Brute = Chiffre d’Affaires – Dépenses de Consommations Intermédiaires.

Définition Epargne brute des entreprises L’épargne brute des entreprises correspond à leur capacité d’autofinancement, c’est-à-dire à la part de leur bénéfice net (après impôts) qui n’est pas distribuée aux actionnaires (sous forme de dividendes) à laquelle s’ajoute l’amortissement . Chiffres d’affaires – Dépenses de Consommations intermédiaires = Valeur ajoutée Brute VAB – coût du travail – Impôts à la production = Excédent Brut d’Exploitation EBE – dépenses d’amortissement = Excédent Net d’Exploitation ENE – intérêts versés aux banques – impôts sur les bénéfices – dividendes versés aux actionnaires = Epargne Nette Epargne Brute = Epargne nette + dépenses d’amortissement

Définition Marché du travail Lieu de rencontre entre les offreurs de travail (les ménages) et les demandeurs de travail (les entreprises ou les administrations. De cette rencontre résulte un prix appelé le salaire et la fixation d’un niveau d’emploi qui peut ou non correspondre au niveau de plein emploi.

Définition Marché financier Composante du marché des capitaux, lieu d’émission et d’échange des valeurs mobilières, principalement les actions et les obligations. On distingue le marché primaire ou les entreprises émettent des actions ou des obligations nouvelles et l’Etat des obligations nouvelles (le marché primaire est un marché fictif et s’opère par l’intermédiaire des banques). Et le marché secondaire, appelé le marché boursier, qui est un marché où les opérateurs procèdent à des échanges de titres déjà émis. Le marché boursier classique comprend deux compartiments : le marché des actions et parmi celui-ci le marché de la côte officielle, le second marché et le nouveau marché et le marché des obligations.

Définition Achat et ventes de titres Actions : Titre de propriété négociable d’une partie du capital d’une société anonyme (grande entreprise). Ce titre représente donc la propriété d’une partie du capital d’une entreprise. L’actionnaire a le droit de vote aux assemblées générales des actionnaires (une action = une voix), il a également le droit de percevoir une fraction des profits de l’entreprise sous la forme de dividendes. Obligations : Valeur mobilière, titre de créance à long terme sur une entreprise ou un Etat donnant lieu d’une part à règlement d’un intérêt annuel –en principe fixe – déterminé au moment de l’émission et d’autre part, à remboursement à la fin de l’échéance.

Définition Dividendes Rémunération touchée par l’actionnaire d’une entreprise. Le dividende est, à la différence de l’intérêt perçu par les créanciers, variable et facultatif car il dépend du bénéfice de l’entreprise et de la politique de répartition adoptée (autofinancement, placement financier, distribution aux actionnaires).

Définition Administrations PUbliques Les APU regroupent les unités institutionnelles dont la fonction principale est la production de services non marchands destinés aux autres unités institutionnelles et la réalisation des opérations de redistribution d’une partie du revenu national. Elles tirent leurs revenus des prélèvements obligatoires (impôts, taxes et cotisations sociales) perçus sur l’ensemble des agents. Les APU se subdivisent en trois; les administrations publiques centrales, les administrations publiques locales, les administrations de la sécurité sociale.

Définition Prélèvements obligatoires Ensemble des contributions obligatoires - impôts, taxes et cotisations sociales - collectées par les APU (Etat, Collectivités Locales, OSS) auprès des agents économiques. Aux sommes collectées, il faut ajouter le prélèvement opéré au profit de la communauté européenne. L’Etat perçoit des impôts et des taxes comme l’impôt sur le revenu des personnes physiques, l’impôt de solidarité sur la fortune, la taxe sur la valeur ajoutée, la taxe intérieure sur les produits pétroliers prélevés sur les ménages tandis que les entreprises acquittent par exemple l’impôt sur les bénéfices. Les Organismes de la Sécurité Sociale perçoivent les cotisations sociales au titre de la santé, des accidents du travail, de la maternité, de la vieillesse, ou encore de la famille. Les OSS perçoivent également la Contribution Sociale Généralisée. L’UNEDIC perçoit les cotisations sociales au titre du chômage. Les collectivités locales perçoivent par exemple la taxe foncière et la taxe professionnelle sur les ménages et la taxe professionnelle et la taxe d’apprentissage sur les entreprises.

Définition Services non marchands Les services non marchands désignent l’ensemble des services produits par les administrations que celles-ci soient publiques ou privées. Les administrations publiques produisent des services non marchands à disposition de tous les agents économiques et notamment des ménages et des administrations. On distingue les services non marchands quasi-gratuits des services non marchands gratuits.

Définition Prestations sociales Versements effectués au profit des ménages par l'ensemble des organismes de la protection sociale (Organismes de la Sécurité Sociale, Etat, UNEDIC) au titre des lois sociales. Ainsi, on distingue les prestations sociales versées au titre de la Santé, de la Vieillesse, de la Famille, de l'exclusion, du chômage... En finalité, les prestations sociales constituent des revenus de transfert ou des revenus sociaux. On distingue les prestations sociales en espèces comme les allocations chômage, les pensions de retraites, les allocations familiales, versement des indemnités journalières en cas de maladie, le RMI, le minimum vieillesse et les prestations sociales en nature qui comprennent d’une part les remboursements opérés au profit des ménages qui ont achetés un bien ou un service (remboursements des médicaments, remboursements des frais médicaux, ..) ou les services qui leur sont fournis gratuitement par les APU.

Définition Emissions obligations d’Etat (Bons du Trésor) Les Bons du Trésor sont, comme les obligations, des titres de créance négociables représentatifs d'une fraction d'un emprunt dont l'émetteur est un Etat. En France, les Bons du Trésor à court terme se nomment BTF – Bons du Trésor à Taux Fixe, et ils font l'objet d'adjudications hebdomadaires, leurs échéances étant de 13 semaines, 6 mois ou 1 an. La valeur nominale de chaque BTF, sur la base de laquelle les intérêts que percevra l'investisseur prêteur sont comptés, est de 1 euro. Ces intérêts sont pré-comptés, c'est-à-dire qu'il sont payés à l'investisseur au moment de l'acquisition des Bons, le remboursement des Bons eux-mêmes intervenant in fine. En France, le Trésor émet aussi des Bons du Trésor à moyen terme, appelés BTAN – Bons du Trésor à intérêt annuel dont l'échéance est de 2 ou 5 ans (valeur nominale 1 euro).