Download

1 / 61

620 likes | 1.58k Vues

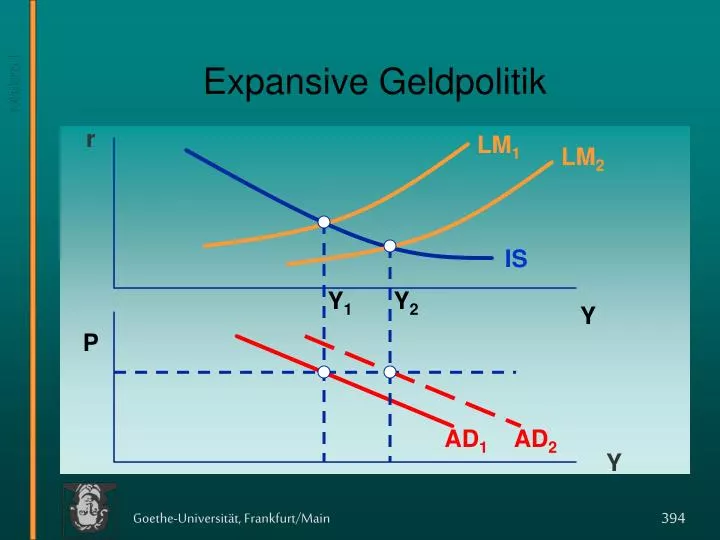

LM 2. Y 2. AD 2. Expansive Geldpolitik. r. LM 1. IS. Y 1. Y. P. AD 1. Y. IS 2. Y 2. AD 2. Expansive Fiskalpolitik. r. LM. IS 1. Y 1. Y. P. AD 1. Y. Das IS/LM-Modell bei kurz- und langfristiger Betrachtung.

E N D

LM2 Y2 AD2 Expansive Geldpolitik r LM1 IS Y1 Y P AD1 Y

IS2 Y2 AD2 Expansive Fiskalpolitik r LM IS1 Y1 Y P AD1 Y

Das IS/LM-Modell bei kurz- und langfristiger Betrachtung • Das IS/LM-Modell ist in erster Linie zur Analyse kurzfristiger Effekte gedacht, wobei die Preise konstant gedacht bleiben. • Nachdem wir wissen, wie Änderungen des Preisniveaus das Gesamtgleichgewicht verändern, können wir das Modell auch zur Analyse langfristiger Effekte heranziehen.

Das IS/LM-Modell bei kurz- und langfristiger Betrachtung • Ausgangspunkt ist eine Situation, in der die IS/LM-Gleichgewichtsbedingungen gelten, aber das langfristige Gütermarkt-gleichgewicht unterschritten wird. • Bei einem gegebenen Preis P1 ist die Gesamtnachfrage kleiner als das Gesamtangebot, d.h. es kommt zu einem Angebotsüberschuß. • Wie paßt sich das IS/LM-Gleichgewicht an?

ASlangfr. LM(P0) C Angebotsüberschuß C P0 AS kurzfr.(P0). Y Kurz- und langfristiges Gleichgewicht r LM(P1) K IS Y P K AS kurzfr.(P1). P1 AD Y

Preisanpassung und Langfristgleichgewicht • Im Punkt K befindet sich die Volkswirtschaft im kurzfristigen Gleichgewicht bei einem starren Preisniveau P1. Hier herrscht ein Angebotsüberschuß im Gütermarkt. • Langfristig müssen die Preise auf P0fallen, die LM-Kurve verschiebt sich nach rechts, das kurzfristige Gleichgewicht tendiert zum Langfristgleichgewicht C, r fällt und Y expandiert.

X k. Unterschied zwischen Keynes und der Klassik • Im keynesschen Ansatz wird von einem starren Preisniveau ausgegangen. Der Output kann von seinem „natürlichen Niveau“ abweichen. • Im klassischen Ansatz wird ein flexibler Preismechanismus unterstellt. Der Output befindet sich (immer) auf seinem „natürlichen Niveau“.

Unterschied zwischen Keynes und der Klassik • Der keynessche Ansatz gilt in der kurzen Frist und er rechtfertigt eine kompensatorische Geld- und Fiskalpolitik. • Der klassische Ansatz gilt in der langen Frist, wenn Preise Zeit hatten sich anzupassen. Geld- und Fiskalpolitik werden abgelehnt. Wie lange ist die lange Frist? Keynes: „In the long run we are all dead!“

Keynes: P = P0 Es impliziert, daß sich r und Y anpassen müssen, damit IS und LM erfüllt sind. Klassik: Y = Y0 Es impliziert, daß sich r und P anpassen müssen, damit IS und LM erfüllt sind. Das keynessche und das klassische Modell IS: Y = C(Y-T) + I(r) + G; mit T, G exogen. LM: Ms/P = Md(r,Y)

Weltwirtschaftskrise • Im Jahre 1929 kam es zu einem Zusammen-bruch des Aktienmarktes in den USA und zu einer weltweite Depression mit Banken-zusammenbrüchen, fallendem BIP, steigen-der Arbeitslosigkeit und sinkenden Preisen. • Die Frage ist: Handelte es sich dabeium eine Störung der IS-Kurve oder um eine Störung der LM-Kurve?

US Unemployment rate, 1929-1942 25 20 15 10 5 official series Quelle: M.R. Darby, Three-and-a-half Million Employees Have been mislaid, Journal of political Economy,1976 Adjusted series 1930 1935 1940 Weltwirtschaftskrise in den USA US GNP, 1928-1940 (Quarterly totals at annual rates in billions of dollars) 120 100 80 60 1930 1935 1940 Quelle: nach Business Cycle Indicators, Vol II. G.H. Moore Ed.

Weltwirtschaftskrise: Erklärung über die IS-Kurve • Die Vermutung ist: Es kam zu einer kontraktiven Verschiebung der IS-Kurve. • Änderung des Konsumverhaltens durch Vermögensrückgang (Aktienmarkt!); • Absinken der Investitionen im Wohnungsbau („Überinvestition“ in den 20er Jahren?); • Kreditimplosion mit Rückgang der Investitionen; • „Parallelpolitik“ zum Ausgleich des Staatshaus-halts (Steuererhöhungen des Revenue Act 1932).

Die Weltwirtschaftskrise -30 Prozent Quelle: Mankiw, 3.Auflage

US Unemployment rate, 1929-1942 25 20 15 10 5 official series Quelle: M.R. Darby, Three-and-a-half Million Employees Have been mislaid,Journal of political Economy,1976 Adjusted series 1930 1935 1940 Weltwirtschaftskrise: Weiterer Einfluß auf die IS-Kurve • Änderung des Konsumverhaltens durch hohe Arbeitslosigkeit; • Änderung des Ausgabeverhaltens durch Zahlungsunfähigkeit und Mangel an Vertrauen in die Zahl- ungsfähigkeit; • Rückgang der Nettoexporte durch „strategische Handelspolitik“, d.h. Abschottung von den Weltmärkten (Smoot-Hawley Act).

1929 1930 1931 1932 1933 Zusammenbruch des Außenhandels in den USA Monatswerte. Importe von 75 Ländern (in Mrd. Golddollars) Januar Februar Dezember März November April Oktober Mai September August Juni Juli

Weltwirtschaftskrise: Erklärung über die LM-Kurve • Die Vermutung ist: Es kam zu einer kontraktiven Verschiebung der LM-Kurve. • Die Zentralbank ließ einen zu starken Rückgang des Geldangebots (M1: -25%) zu (Milton Friedman und Anna Schwarz, A Monetary History of the US, 1867-1960, Princeton, 1963). • Die These ist jedoch problematisch, weil • die Realkasse stabil blieb, sogar leicht zunahm; • die Nominalzinssätze zurückgingen.

Die Weltwirtschaftskrise Entwicklung der Nominal- und Realzinsen von 1929-1940 in den USA Entwicklung der Preise, M1 und M1/P von 1929-1940 in den USA -23Prozent

Die Effekte sinkender Preise • Wir haben gesehen, daß sinkende Preise Realkasseneffekte auslösen, die (ob Cambridge, Keynes oder Pigou) automatisch expansive Effekte auslösen. • Pigou behauptete, daß sich Konsumenten bei steigender Realkasse reicher fühlen und deshalb mehr konsumieren, was expansiv wirkt. • Andere Ökonomen waren jedoch skeptischer.

Fisher‘s These von der Schulden-Deflation • Die These ist, daß nicht-antizipierte Inflation zu einer Umverteilung von Vermögen zwischen Schuldnern und Gläubigern führt. • Im Falle einer Deflation werden die Gläubiger reicher, die Schuldner ärmer. • Ist die Ausgabenneigung der Schuldner jedoch höher als die der Gläubiger, so geht die effek-tive Nachfrage zurück. Dies wirkt kontraktiv.

Antizipierte Inflation • Aber auch wenn die Inflation antizipiert wird, kann es zu einer kontraktiven Ver-schiebung der IS-Kurve kommen. • Wir bezeichnen mit i den nominalen Zins-satz und mit edie erwartete Inflationsrate. Dann gelte: IS: Y = C(Y-T) + I(i- e) + G, und LM: M s/P = Md(i,Y)

Antizipierte Inflation und Kontraktion der IS-Kurve • Solange die Investoren keine Deflation (bzw. Inflation) erwarten, ist i = r und wir haben das traditionelle IS/LM-Modell. • Rechnen jetzt alle Investoren mit einer Deflation, so wird enegativ und der erwartete Realzins steigt. • Es kommt zu einem Rückgang der Investiti-onen und einer Linksverschiebung von IS.

Erwartete Deflation im IS/LM-Modell Eine erwartete Deflation führt zu einemhohen realen Zins r2 und zu einerVerminderung der Investitionen i B r2 A r1= i1 e C i2 IS1 IS2 LM Y Y2 Y1

Die Ölkrise 1973/74 • Im Herbst 1973 verhängten die OPEC-Staaten (Organization of Petroleum Exporting Countries)ein Ölembargo und erhöhten dann die Preise für Rohöl um das Vierfache. • Dies führte zu einer Energieverknappung und für die damalige Produktionstechnolo-gie kurzfristig zu einer suboptimalen Faktorallokation mit Produktivitätsverlusten.

Y(L|K0, E1) Y1 Die kurzfristige Produktionsfunktion B Y1‘ B‘ AL (W/P)1 Ld [(W/P)1] D L0‘ L1 Die Wirkung eines Angebotsschocks A Y Y(L|K0, E0) Y0 L C Ls [(W/P)0 = (W/P)e] (W/P)0 Ld [(W/P)0] L L0

Die Wirkung eines Angebotsschocks • Durch die Einschränkung des Energiever-brauchs von E0 auf E1 wird die kurzfristige Produktionsfunktion nach unten gestaucht. • Mit weniger Energie ist der Faktor Arbeit weniger produktiv. Das marginale Produkt der Arbeit fällt, die Arbeitsnachfragefunktion verschiebt sich nach links. • Mit geringerem L fällt der Output von Y0 auf Y1.

Die Wirkung eines Angebotsschocks • Durch den Angebotsschock ist auch der markträumende Reallohn gefallen. Wird der Nominallohn beibehalten, kommt es zu-nächst zu Arbeitslosigkeit in Höhe von AL (oder L0 - L0‘). • Langfristig muß es jedoch zu Preis-steigerungen kommen, wodurch der Reallohn auch bei starrem Nominallohn fällt.

AS1 P1 Y1 Langfristgleichgewicht im Gütermarkt nach dem Schock P AS0 Langfristig:fällt der Output;fällt der Arbeitsinputsteigen die Preise;fällt (W/P) selbst bei W = konstant. P0 Y Y0

Dynamische Anpassung an das Langfristgleichgewicht Y Output-Wachstumspfadohne Restriktion Neuer Wachstumspfadnach Angebotsschock Zeit 1973

Angebotsschock und Wirtschaftspolitik • Kurzfristig besteht die Gefahr, daß die Beschäftigung -- bei starren Nominallöhnen -- auf L0‘ abrutscht (mit geringerem Output Y0‘). • Fiskal- und Geldpolitik sollten daher expansiv den Anpassungsprozeß abmildern. • Langfristig ist jedoch die Anpassung an das neue Gleichgewicht C mit Beschäftigung L1 und Output Y1 notwendig.

Ölkrise und die Folgen • Mitte der 70er Jahre kam es bei allen OECD-Ländern (Organization for Economic Cooperation and Development) zu erheblichen Defiziten im Staatshaushalt (expansive Fiskalpolitik). • Auch kam es weltweit zu einer Inflation mit teilweise negativen Realzinsen (expansive Geldpolitik).

Ölkrise und Strukturanpassung • Expansive Geld- und Fiskalpolitik sind auf Dauer nicht aufrecht zu halten. • Ziel der Wirtschaftspolitik muß es sein, Strukturwandel zu unterstützen, der dem geänderten relativen Preis für Energie Rechnung trägt. Denn dann ist es möglich, daß die Produktionsfunktion expandiert. • Gruppenegoismen verhindern dieses oft.

Zusammenfassung • Das IS/LM-Modell stelle ein allgemeines Modell der Gesamtnachfrage dar. • Exogene Variable sind die Fiskal- und Geld-politik sowie P. • Die endogenen Variablen sind r und Y. • Der Schnittpunkt der IS- und LM-Kurven beschreibt ein simultanes Gleichgewicht auf den Güter- und Geldmärkten.

Zusammenfassung • Die IS-Kurve stellt eine negative, die LM-Kurve eine positive Beziehung zwischen r und Y dar. • Expansive (kontraktive) Fiskalpolitik verschiebt die IS-Kurve nach rechts (links). • Expansive (kontraktive) Geldpolitik verschiebt die LM-Kurve nach unten (oben). • Entsprechend verschiebt sich die Gesamt-nachfragekurve nach recht (links).

Zusammenfassung • Die Gesamtnachfragekurve stellt eine inverse Beziehung zwischen Preisniveau und aggregierter Güternachfrage dar. • Sind Gesamtnachfrage und -angebot beim herrschenden Preisniveau nicht im Gleich-gewicht, so kommt es zu Preisanpassungen. • Preissenkungen (-steigerungen) verschieben das IS/LM-Gleichgewicht nach rechts (links).

Keynes P Klassik P Ys Ys XI. Das gesamtwirtschaftliche Angebot • Bisher haben wir mit zwei extremen Formen der Gesamtangebotskurve operiert: einer keynesschen, die unendlich preiselastisch ist, und einer klassischen, die völlig preisunelastisch ist.

Gesamtwirtschaftliches Angebot • Diese Extremfälle waren analytisch hilfreich und erlauben eine Aussage für die kurze Frist (Keynes) und die längere Sicht (Klassik). • Die kurze Frist charakterisiert sich durch Preisstarrheiten, die lange Frist durch völlige Flexibilität der Preise. • Was läßt sich darüber hinaus noch über die Gesamtangebotskurve aussagen?

Gesamtwirtschaftliches Angebot • Die Bestimmungsgründe des Gesamtange-bots sind unter Ökonomen umstritten. • Wir unterscheiden vier Modelle: • Das Modell der Lohnstarrheit; • das Modell der Nominallohnillusion (Arbeitnehmer-Fehleinschätzung) • das Modell der unvollkommene Informationen; • das Preisstarrheiten.Modell

Gesamtangebot: Stylisierte Form • Alle vier Modelle laufen auch eine Preis-Output-Beziehung hinaus, die sich wie folgt stylisieren läßt: • Hierbei ist Y der Output, Y das „natürliche“ Outputniveau, P das Preisniveau und P e das erwartete Preisniveau.

Gesamtangebot: Graphische Darstellung P 1/ Pe Y Y

Gesamtangebot: Graphische Darstellung P 1/ Pe Y Y

Das Modell der Lohnstarrheit • Die These ist: Nominallöhne lassen sich nicht genügend schnell an die Veränderung der Angebotsbedingungen anpassen. • Was bedeutet Lohnträgheit für das Gesamt-angebot? • Bei W starr, bedeutet P (W/P), der Reallohn verbilligt sich, die Beschäftigung erhöht sich. • Höhere Beschäftigung bedeutet Ys .

Theoretischer Ansatz • Wir nehmen an, daß Arbeitgeber und Arbeitnehmer beim Tarifabschluß P noch nicht kennen, das für die Vertragsdauer gilt. • Sie bilden sich jedoch eine Vorstellung über den Reallohn , den sie anstreben. • Weiter bilden sie sich Vorstellungen über das erwartete Preisniveau Pe. • Es gilt dann: W = Pe

Getäuschte Erwartungen • Nachdem W festliegt, erfahren die Unter-nehmer das Preisniveau P, das über dem erwarteten liegen soll, d.h. P > Pe. • Der Reallohn ist kleiner als angestrebt. • Da L = Ld (W/P), steigt die Nachfrage nach Arbeit mit fallendem Reallohn. • Da Y = Y(L), steigt Y mit steigendem L.

Getäuschte Erwartungen • Unerwartete Änderungen des Preisniveaus bewirken Abweichungen des tatsächlichen vom angestrebten Reallohn. • Diese Abweichungen beeinflussen ihrerseits die Höhe von Beschäftigung und Produktion. Wir kommen daher zu dem Modell:

Nominallohnillusion • Die These ist: Arbeitnehmer sind kurzfristig nicht in der Lage, Nominal- und Reallohn zu unterscheiden. Sie geben sich der Illusion hin, bei einer Nominallohnsteigerung handele es sich um eine Erhöhung der Reallohns. • Wie vorher gelte: Ld = Ld (W/P). • Weiterhin gelte die Arbeitsangebotskurve:Ls = Ls (W/Pe).

Nominallohnillusion • Das Arbeitsangebot hängt demnach von dem erwarteten Reallohn (W/Pe) ab. • Wir zerlegen (W/Pe) in (W/P) (P/Pe), d.h. der erwartete Reallohn ist das Produkt aus dem tatsächlichen Reallohn und der Fehleinschätzung des Preisniveaus durch die Arbeitnehmer.

Das Arbeitnehmer- Fehleinschätzungsmodell W/P Ls ([W/P] | [P/Pe]) A (W/P)* Ld (W/P) L L*

Änderung des Preisniveaus und Arbeitsangebot • Für P = Pe ergibt sich die klassische Arbeitsangebotsfunktion Ls (W/P). • Es bedeutet, daß P korrekt vorausgesagt wurde. Hier bleiben (W/P)* und L* erhalten. • Für P Pe verschiebt sich diese klassische Arbeitsangebotsfunktion und zwar • Fall a: für P > Penach rechts; und • Fall b: für P < Penach links.

Unerwartete Steigerung von P • Nehmen wir an, W steige, aber gleichzeitig, und zwar proportional, auch P ohne daß es die Arbeitnehmer bemerken. W/P bleibt jetzt konstant, aber die AN überschätzen den Real-lohn und bieten zu jedem W/P mehr Arbeit an. • Im Gleichgewicht führt diese Täuschung zu einer Senkung des Reallohns und zu einer Ausweitung der Beschäftigung.