Download

1 / 19

190 likes | 320 Vues

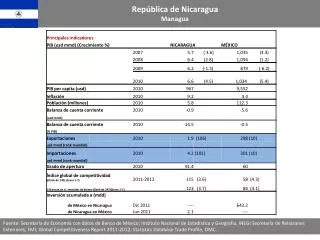

Foro Latinoamericano “Marcos Regulatorios y Políticas Públicas para las Microfinanzas” Experiencia en México. Managua, Nicaragua Marzo 2009. www.fedrural.org. Introducción Sector Ahorro y Crédito Popular Contexto Intermediación Financiera Rural

E N D

Foro Latinoamericano “Marcos Regulatorios y Políticas Públicas para las Microfinanzas” Experiencia en México Managua, NicaraguaMarzo 2009 www.fedrural.org

Introducción • SectorAhorro y Crédito Popular • Contexto Intermediación Financiera Rural • Propuesta de Iniciativa para la Intermediación Financiera Rural • Preguntas a los Actores, Autoridades y Operadores • Conclusiones EXPERIENCIA EN MÉXICO www.fedrural.org

En México existen 27 millones de personas que viven en zonas rurales, solo 1.5 millones reciben crédito. • 1,400 municipios en zonas rurales no existen intermediarios financieros, en 643 solo existe 1 intermediario. • Migración masiva hacia las zonas urbanas y al extranjero por la falta de oportunidades de desarrollo local (6 millones personas en los últimos años). • Los servicios financieros son una palanca para el desarrollo de las comunidades rurales. INTRODUCCIÓN www.fedrural.org

Políticas públicas existentes para apoyar Intermediación Financiera en zonas rurales, desalineadas y dispersas generando que los resultados no sean los esperados. • Dispersión geográfica, falta de cultura financiera, actividad productiva sujeta a ciclos, paternalismo y clientelismo del gobierno, frenan la consolidación de Intermediarios Financieros. • El apoyo a Intermediarios Financieros esfuerzo de mediano y largo plazo, con programas de apoyo permanentes. INTRODUCCIÓN www.fedrural.org

Cobertura escasa de servicios financieros en zonas rurales, atender a las comunidades mas aisladas demanda la creación de cientos de Intermediarios Financieros. INTRODUCCIÓN www.fedrural.org

Confederación CNBV Federaciones (Comité de Supervisión) Supervisión Auxiliar Comité de Supervisión Entidades SECTOR DE AHORRO Y CRÉDITO POPULAR La Comisión conserva sus facultades regulatorias y supervisoras www.fedrural.org

Ejercida por las Federaciones a través de un Comité de Supervisión • Personal calificado y Certificado por un Experto Internacional con Experiencia en la Materia • Requisitos de Solvencia Moral y Económica para miembros del Comité de Supervisión • Independencia en el ejercicio de la Actividad • Costo adicional para las Entidades al sujetarse a un esquema de supervisión delegada. SECTOR DE AHORRO Y CRÉDITO POPULAR – SUPERVISIÓN AUXILIAR www.fedrural.org

Se ha desarrollado la infraestructura para desarrollar el sector financiero popular, existen Federaciones, Confederación y 76 Entidades de Ahorro y Crédito Popular Autorizadas (44 Cooperativas y 32 Sofipos) • 390 Sociedades en proceso de Regularización. • La actual Ley y Regulación generan esquemas de formalización, sin embargo no fomentan la promoción de nuevos Intermediarios Financieros y su Desarrollo. • Sensibilización de las autoridades de modificar el marco legal y regulatorio para incentivar la autorización de un mayor número de Entidades. AVANCES EN LA REGULACIÓN www.fedrural.org

El proceso de autorización de una Entidad es largo, debido a requisitos adicionales principalmente en sistemas. • Desencanto de la Ley, debido a prorrogas y reformas constantes, actualmente esta en proceso una Octava. • Cooperativas que no quieren regularse por considerar un marco regulatorio excesivo y demasiado Bancario no adaptado al Sector. • Altos costos en el proceso de Regulación, el Gobierno ha invertido a través de apoyos y consultores internacionales alrededor de 300 millones de dólares. • Inexistencia de un Sistema de Integración Financiera propio del Sector. ALGUNOS OBSTÁCULOS EN LA REGULACIÓN www.fedrural.org

Regulan igual una Institución Financiera Urbana que una Rural, sin considerar su entorno y características específicas. • Necesidad de brindar servicios financieros en zonas rurales, aproximadamente el 60% del sector rural en México esta desatendido de servicios financieros. • La actual Ley y Regulación limitan el desarrollo de nuevas iniciativas en el Sector Rural • Mínima sensibilización de las Autoridades respecto de las características de Intermediarios Financieros Rurales • La Supervisión es necesaria para el sano desarrollo de las IFR´s; sin embargo resulta cara para las Entidades OBSTÁCULOS PARA INTERMEDIARIOS FINANCIEROS RURALES www.fedrural.org

Urge masificar los servicios financieros y hacerlos llegar a las familias más pobres, capitalizando experiencias de los actores existentes, • Acompañamiento de nuevos intermediarios, y consolidación de un Sector Financiero Rural. Con apoyos coordinados del Gobierno, logrando su sostenibilidad y permanencia en el tiempo • Marcos Regulatorios Adecuados para la incubación, desarrollo, fortalecimiento y desarrollo de Intermediarios Financieros en zonas rurales. • Simplificación de las Normas y Reglas con características y procesos sencillos de cumplir sin dejar de lado la protección de los ahorradores y usuarios. NECESIDADES PARA FORTALECER LA INTERMEDIACIÓN FINANCIERA RURAL www.fedrural.org

Normas regulatorias centradas en los riesgos y en complejidad de las organizaciones rurales. • Necesidad de diversidad de Servicios Financieros, no únicamente crédito (ahorro, remesas, microseguros, dispersión de programas gubernamentales, otros). • Integración de segundo piso, para generar escala, acceder a tecnologías y productos, y diluir riesgos, complementando las necesidades de productos financieros especializados. NECESIDADES PARA FORTALECER LA INTERMEDIACIÓN FINANCIERA RURAL www.fedrural.org

Reconocimiento de la existencia de necesidades de intermediación financiera en el ámbito rural. Mediante la creación de un apartado rural en la Ley de Ahorro y Crédito Popular. • Adecuación del Marco Legal y Regulatorio para el Desarrollo de Intermediarios Financieros Rurales (IFR´s) • Promoción de los Intermediarios Financieros Rurales para contar con mayor cobertura en zonas donde no se tiene acceso a los servicios financieros. PROPUESTA DE INICIATIVA PARA LA INTERMEDIACIÓN FINANCIERA RURAL www.fedrural.org

Dos nuevas Figuras Jurídicas que se reconocen en la Ley de Ahorro y Crédito Popular: • Sociedad Financiera Comunitaria • Asociación Financiera Rural • Especializadas en la prestación de servicios en la zonas rurales con enfoque de operación territorial, y membresía de la misma comunidad. • Servicios financieros integrales con asociación de personas físicas y personas morales de organización campesina y rural. PROPUESTA DE INICIATIVA PARA LA INTERMEDIACIÓN FINANCIERA RURAL www.fedrural.org

Esquema de Supervisión y Vigilancia a través de Federaciones especializadas, con mayores facultades de desarrollo e institucionalización. • Integración de las organizaciones de productores, con requerimientos de servicios financieros especializados (comercialización, acopio, fondeo de mediano y largo plazo, fondeo a grupos de personas de cadenas de valor) • Integración Financiera de segundo nivel para otorgar servicios complementarios “Asociaciones Financieras Rurales” dispersión de Riesgos. PROPUESTA DE INICIATIVA PARA LA INTERMEDIACIÓN FINANCIERA RURAL www.fedrural.org

Regulación y Supervisión similar a las Cooperativas y Sociedades Financieras Populares, adaptada a la especificidad de zonas rurales. • Esquema de Creación y Desarrollo de nuevos Intermediarios Financieros “Sociedades Financieras Comunitarias” con un acompañamiento técnico de las Federaciones y un sistema de monitoreo y autoregulación (nivel básico). • Sociedades Financieras Rurales (Segundo Piso) son vigiladas y supervisadas directamente por la CNBV. PROPUESTA DE INICIATIVA PARA LA INTERMEDIACIÓN FINANCIERA RURAL www.fedrural.org

Supervisión y Regulación debe considerar: • La gobernabilidad y el funcionamiento de los órganos de gobierno. • El funcionamiento operativo y los sistemas de control. • La generación de información financiera confiable y oportuna. • La adecuada gestión de costo e ingresos tendiente a la sostenibilidad. • La efectiva participación de las comunidades y el enfoque en lo rural. • la formación patrimonial, la gestión de la cartera de crédito y la morosidad, y la gestión de la liquidez. • Rendición de cuentas, transparencia, e impacto social. PROPUESTA DE INICIATIVA PARA LA INTERMEDIACIÓN FINANCIERA RURAL www.fedrural.org

Desarrollar esquemas Legales, Regulatorios y de Política Pública para incentivar la creación de Intermediarios Financieros Rurales, • Fomentar un sistema de Regulación adaptado a las características de la Intermediación Financiera Rural, sin perder de vista la seguridad y solvencia del Sector. • Simplificación de las Normas y Reglas con características y procesos sencillos de cumplir, mejorando los esquemas de supervisión y vigilancia a partir de mecanismos preventivos. • Incentivar la Integración Financiera y Financiamiento de Cadenas de Valor CONCLUSIONES www.fedrural.org

FEDERACIÓN DE INSTITUCIONES Y ORGANISMOS FINANCIEROS RURALES, A.C. www.fedrural.org Hermosillo 14, Roma Sur México, D.F. C.P. José Antonio Ortega Carbajal Presidente del Comité de Supervisión ortegaja@fedrural.org