Download

1 / 31

380 likes | 668 Vues

GESTIUNEA PORTOFOLIULUI DE TITLURI. Conf. univ. dr. Dalia SIMION. Bibliografie recomandată. Dragotă V. (coord) - Gestiunea portofoliului de valori mobiliare , Editura Economică, Bucureşti, 2003

E N D

GESTIUNEA PORTOFOLIULUI DE TITLURI Conf. univ. dr. Dalia SIMION

Bibliografie recomandată • Dragotă V. (coord)- Gestiunea portofoliului de valori mobiliare, Editura Economică, Bucureşti, 2003 • Fota C., Stanciu C., Niţă L.- -Managementul portofoliului de titluri, Editura Sitech, Craiova, 2003 • Mărăcine V.- -Gestiunea portofoliilor de active financiare. Studii de caz, Editura Matrix Rom, Bucureşti, 2002 • Simion D. -Gestiunea portofoliilor de titluri , Editura Universitaria, Craiova, 2007 • Simion D. – Piaţa produselor financiare derivate, Editura Sitech, Craiova, 2004

CUPRINSUL DISCIPLINEI 1. Aspecte fundamentale utilizate în gestiunea portofoliului de titluri 2. Caracteristici de bază ale valorilor mobiliare 3. Gestiunea şi evaluarea portofoliilor de titluri 4. Modele de gestiune a portofoliilor de titluri pe piaţa de capital

Cap.1 Aspecte fundamentale utilizate în gestiunea portofoliului • Noţiuni privind investiţiile financiare • Conţinutul şi rolul pieţei de capital în România • Tipuri de valori mobiliare • Conţinutul gestiunii portofoliului de titluri

Investiţiile financiare • În sens financiar, investiţia reprezintă schimbarea unei sume de bani prezentă şi certă, în speranţa obţinerii unor venituri viitoare superioare, dar incerte. • Investiţiile financiare reprezintă alocarea resurselor băneşti în diverse instrumente (titluri, valori mobiliare, contracte, drepturi, produse, active) financiare în scopul obţinerii unor câştiguri viitoare. • Noţiunea de investiţie implică trei elemente definitorii: durata, rentabilitatea şi riscul. • Timpul este o caracteristică a fiecărei investiţii, deoarece fondurile se alocă în prezent şi efectele se obţin în viitor.

Activele financiare • - sunt materializate în înscrisuri (hârtii de valoare sau înregistrări în cont) care consacră drepturile băneşti ale deţinătorului lor, precum şi drepturile acestuia asupra unor venituri viitoare rezultate din valorificarea activelor respective (dobânzi, dividende). • reflectă circuitul banilor între cei care dispun de resurse pe care le oferă şi cei care le utilizează, transferul resurselor băneşti de la cei cu disponibilităţi către cei care au nevoie de fonduri făcându-se prin emisiune de active financiare. • Clasificarea activelor financiare se face astfel: • - bancare • - nebancare • active monetare • active de capital • - hibride • certificate de depozit • titluri de participare • bilete ipotecare • poliţe de asigurare

2. Conţinutul şi rolul pieţei de capital în România • În economia financiară, circuitul activelor financiare are loc între mulţimea ofertanţilor de fonduri (investitorii) şi mulţimea utilizatorilor acestora, în vederea realizării unicului scop: satisfacerea nevoii economice, a cărei finalizare este profitul. Tranzacţiile între cele două categorii de participanţi la fluxul financiar se realizează prin intermediul pieţei financiare. • Componentele pieţei financiare: • Piaţa bancară- caracterizată prin tranzacţii cu active bancare nenegogiabile, rezultate din operaţiuni purtătoare de dobânzi, cu grad ridicat de siguranţă • Piaţa monetară – caracterizată prin tranzacţii cu active financiare pe termen scurt, de către societăţi financiare, fiind reprezentată de piaţa interbancară şi piaţa titlurilor de creanţă negociabile • Piaţa de capital- caracterizată prin tranzacţii cu active financiare care au scadenţe pe termene medii (1-5 ani) şi lungi (peste 5 ani). Reprezintă ansamblul relaţiilor şi mecanismelor prin care se realizează transferul de la cei care au un surplus de capital - investitorii- către cei care au nevoie de capital, cu ajutorul unor instrumente specifice (valori mobiliare emise) şi prin intermediul unor operatori specifici (societăţile de servicii de investiţii financiare).

Trăsăturile pieţei de capital - este o piaţă deschisă, în sensul că plasamentul este efectuat în marea masă a investitorilor, iar tranzacţiile cu valori mobiliare au un caracter public; - produsele pieţei sunt instrumente pe termen mediu şi lung. Pe piaţa de capital banii sunt investiţi pe o perioadă mai mare de un an, în timp ce pe piaţa monetară, resursele sunt utilizate pentru finanţări pe termen scurt; - valorile mobiliare, ca produse ale pieţei, se caracterizează prin negociabilitate şi transefrabilitate. Ele pot fi transferate de la un posesor la altul, oferind investitorului posibilitatea de a vinde oricând produsul respectivla un preţ specific condiţiilor pieţei, sau care rezultă din negociere la un moment dat; - tranzacţionarea valorilor mobiliare nu este directă, ci intermediată. Intermediarii au un rol important în ceea ce priveşte punerea în contact a emitenţilor cu investitorii sau a investitorilor ce deţin valori mobiliare în portofoliu cu cei care doresc să le cumpere.

Fluxurile de fonduri din cadrul sistemului financiarFluxurile de capital dintre participanţii pieţei financiare sunt puse în evidenţă de emisiunea şi tranzacţionarea unor instrumente specifice celor douăcomponente. Pe piaţa monetară sunt tranzacţionate titluri pe termen scurt (certificate de trezorerie, certificate de depozit, efectecomerciale, acorduri „repo” şi „reverse repo”), iarpepiaţa de capital, titluripetermenmediusi lung (acţiuni, obligaţiuni, titluriipotecare).

Structura pieţei de capital:-piaţa primară de capital-piaţa secundară de capital • Piaţa primară de capital • - este cea pe care se vând şi se cumpără titluri nou emise, adică are loc transferul iniţial de bani de la investitori către firme, odată cu emiterea de acţiuni. • - serveşte la plasarea noilor emisiuni de valori mobiliare, în scopul atragerii capitalurilor disponibile, pe termene medii şi lungi. • - are rolul de a asigura deplasarea fondurilor disponibile către investitori, de a transforma activele financiare pe termen scurt în capitaluri disponibile pe termen mediu şi lung. • - vizează şi reinvestirea unei părţi din profitul obţinut de către investitori, aceasta echivalând practic cu o majorare de capital realizată cu cel mai redus cost al procurării lui. • asigură întâlnirea dintre cererea şi oferta de titluri, permiţând finanţarea activităţii agenţilor economici, fiind deci, un mijloc de distribuire a titlurilor de către utilizatorii de fonduri şi de plasament în titluri, din partea deţinătorilor de fonduri.

Piaţa secundară de capital • Este o piaţă pentru titlurile care au fost deja emise, se vând şi se cumpără valori mobiliare puse în circulaţie se segmentul primar. • Funcţionarea efectivă a pieţei secundare se realizează prin intermediul burselor de valori şi a pieţelor extrabursiere. • Cerinţele pieţei secundare de capital: • ▪ lichiditate: • ▪eficienţă: • ▪ transparenţă: • ▪ corectitudine: • ▪ adaptabilitate • Funcţiile pieţei secundare de capital: • ● asigurarea lichidităţii şi mobilităţii economiilor investite; • ● răspunsul la necesitatea creării unei pieţe oficiale şi organizate pentru deţinătorii care doresc recuperarea fondurilor investite în valori mobiliare înainte de scadenţă • ● evaluarea permanentă a titlurilor listate.

3. Tipuri de valori mobiliare Valori mobiliare sintetice Valori mobiliare primare Valori mobiliare derivate • Sunt emisepentrumobilizareacapitalurilorpropriisaupentruatragereacapitalului de împrumut. • suntreprezentate de acţiunişiobligaţiuni, • asigurămobilizareacapitalurilorpetermenlung • permit valorificareainvestiţieiprinîncasareaînviitor a uneipărţidinveniturilebăneştinete ale emitentului; • Rezultă din combinareacaracteristicilorobligaţiunilor cu cele ale acţiunilor. • Potficontracteîncheiateîntreemitentşiinvestitor (Forward) sau pot ficontractestandardizate (Futures şi Options). • Produselebursiere de tipulcontractelor la termendaudreptulcumpărătoruluiasupraunor active ale emitentului, la o anumităscadenţăviitoare, încondiţiilestabiliteprin contract. • Valoarea de piaţă a acestortitluridepinde de activele la care se referă.

Valorile mobiliare primare • Definiţie: • instrumente negociabile emise în formă materială sau înscrisuri în cont ce dau posesorilor drepturi asupra emitentului conform legii şi condiţiilor de emisiune. Sunt reprezentate de: • Acţiuni • Obligaţiuni • Titluri de stat

ACŢIUNILE • sunt titluri financiare emise de o companie sau o societate comercială pentru constituirea, mărirea sau restructurarea capitalului propriu. • sunt titluri financiare (de valoare), care atestă deţinerea unei părţi din capitalul unei societăţi, ceea ce îi conferă posesorului calitatea de asociat sau acţionar, cu următoarele drepturi aferente: • dreptul de a participa cuvotdeliberativîn AGA; • dreptul de a participa la împărţireaprofituluisocietăţiisubformă de dividende; • dreptul la o parte dinactivelesocietăţii, conformcunumărul de acţiunideţinute, atuncicândaceasta este lichidată.

Clasificarea acţiunilor 1. După forma de prezentare acţiunile pot fi: - acţiuni nominative; - acţiuni la purtător. 2. După drepturile pe care le generează acţiunile pot fi: - acţiuni ordinare (comune); - acţiuni preferenţiale (privilegiate). 3. După natura capitalului acţiunile pot fi: - acţiuni în numerar; - acţiuni prin aport în natură.

Evaluarea acţiunilor • Valoarea nominală • Valoarea contabilă • Valoarea intrinsecă • Valoarea financiară • Valoarea de randament

Dividendul Randamentul unei acţiuni • Dividendul reprezintă partea din profitul net al unei societăţi pe acţiuni, care se repartizează anual acţionarilor, în funcţie de deciziile AGA, care analizează mărimea profitului obţinut. • Rata dividendului se stabileşte în funcţie de evoluţia profitului • Randamentuluneiacţiuni este produsatât de dividende, câtşi de creştereavalorii de piaţă (cursulbursier): • Coeficientul PER (raportul preţ-câştig) utilizat pentru caracterizarea eficienţei plasamentului în acţiuni. Acesta se calculează astfel:

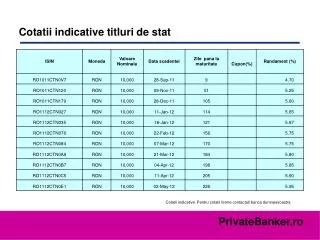

OBLIGAŢIUNILE sunt instrumente de credit, petermenmediuşilung, emise de societăţicomercialesau de organisme ale administraţiei de stat centrale şi locale şi includ: Obligaţiuni municipale Obligaţiuni corporative Obligaţiuni internaţionale Titluri de stat certificădeţinătoruluidreptul de a încasa o dobândăşi de a recuperasumainvestitădintr-o dată la scadenţăsauîntranşepedurata deviaţă.

Caracteristicile principale ale obligaţiunilor - obligaţiunea este un instrument al investiţiei de capital; - exprimăcreanţadeţinătoruluiasupraansambluluiactiveloremitentului; - exprimăangajamentulunuidebitorfaţă de creditorul care pune la dispoziţiaprimuluifondurile sale.

Principaleleelementetehnice ale împrumutuluiobligatar 1.Suma împrumutată şi numărul obligaţiunilor emise, în funcţie de care se determină: - valoarea nominală a unei obligaţiuni - preţul de emisiune - valoarea de piaţă 2. Termenul de rambursare, 3. Costul emisiunii 4. Costul împrumuturilor 5. Condiţiile rambursării datoriei

◉Valoarea nominală (Vn ) a obligaţiunii ◉ Preţul de emisiune (Pe) ◉ Cuponul de dobândă (dobânda nominală) - CD ◉ Cursul obligaţiunii (C)

Rambursarea împrumutului • este caracterizată de două elemente: 1.Costul rambursării - determinat de nivelul primei de rambursare : unde: Pr- primă de rambursare; Vn- valoarea nomială a obligaţiunii • Vr- valoarea reală de rambursare determinată de condiţiile pieţei

2.Modalităţile de rambursare 1) o singură dată la scadenţă, când împrumutul este rambursat în ultima zi a duratei de viaţă; 2) fracţionat, prin anuităţi constante • Cuponul de dobândă se calculează în acest caz la valoarea rămasă de rambursat: 3) rambursare în avans, de obicei când rata dobânzii de finanţare pe piaţă este mai mică decât dobânda nominală a obligaţiunii. 4) rambursarea sub forma cuponului unic, caz în care dobânzile nu se plătesc anual, ci sunt capitalizate şi reglate odată cu rambursarea sumei împrumutate la finele perioadei.

Clasificarea obligaţiunilor 1. După forma de prezentare: - obligaţiuni nominative; - obligaţiuni la purtător. 2. În funcţie de piaţa pe care sunt emise şi tranzacţionate: - obligaţiuni interne - obligaţiuni internaţionale 3.După tipul de venit pe care îl generează -obligaţiunile cu rata dobânzii fixă -obligaţiunile cu rata dobânzii mobilă (flotantă) -obligaţiunile cu cupon zero 4. În funcţie de gradul de protecţie a investitorilor - Obligaţiunile cu acoperire în active -Obligaţiunile ipotecare - Obligaţiunile asigurate (Brady) - Obligaţiunile negarantate 5. În funcţie de raportarea la acţiuni -obligaţiunile convertibile -obligaţiunea cu warante

Valori mobiliare derivate • sunt produse bursiere rezultate din contracte încheiate între emitent (vânzător) şi beneficiar (cumpărător) şi care dau acestuia din urmă drepturi asupra unor active ale emitentului la o anumită scadenţă viitoare, în condiţiile stabilite prin contract. • se grupează în trei mari familii: • contractele la termen ferm (Forward şi Futures); • opţiunile; • swaps-urile.

Contractele la termen ferm FORWARD • Este un acord între doi operatori, prin care vânzătorul se angajează să livreze la o dată viitoare un anumit activ suport, iar cumpărătorul să efectueze plata pe baza unui preţ predeterminat la data încheierii contractului. • Obiectulcontractului, cantitatea, preţulşiscadenţasuntelementenegociateşiprestabiliteînmomentulîncheieriicontractului • Câştigulsaupierdereaoperatorului va fi stabilită la scadenţă, fiindgenerată de diferenţadintrecursulactivuluisuport la scadenţăşipreţulaceluiaşiactiv, predeterminatprincontract. • Contractulforward este finalizatprinlivrarea/primireaefectivă a activuluisuportşiachitareapreţuluiprestabilit al acestuia.

CONTRACTE FUTURES • este o înţelegere între douăpărţi de a vinde, respectivcumpăra un anumitactiv - marfă, titlufinanciarsau instrument monetar - la un preţstabilit, cuexecutareacontractului la o datăviitoare. • - obligaţiilepărţilorsuntconcretizateîntr-un document care are un caracterstandardizat; contractul este negociabil la burse; • - creditorulobligaţieicontractuale are de ales întredouă alternative: să accepte executareaînnatură, la scadenţă, prinpreluareaefectivă a activului care face obiectulaceluicontractsausăvândăcontractul, până la scadenţăunuiterţ; • - debitorulobligaţieicontractualepoatesă-şionorezeobligaţiaînnaturăsausăîşiacoperepoziţia de debitorprincumpărareaaceluiaşi tip de contractînbursă; • - contractelesuntzilnicmarcate la piaţă.

CONTRACTE de OPTIUNE (OPTIONS) • Sunt contracte standardizate între un vânzător şi un cumpărător, care dau cumpărătorului dreptul, dar nu şi obligaţia, de a achiziţiona, la scadenţă (sau oricând până la scadenţă) un anumit activ suport - marfă, titlu financiar sau instrument monetar - (până) la o anumită dată viitoare şi la un preţ prestabilit (preţ de exercitare), drept obţinut în schimbul unei prime plătite în momentul încheierii tranzacţiei. • După natura acestor obligaţii se disting două tipuri de opţiuni: • de cumpărare (call option); • de vânzare (put option).