Download

1 / 77

800 likes | 946 Vues

CUPRINS III . CONCEPEREA SI REALIZAREA SISTEMULUI INFORMATIC FINANCIAR CONTABIL. Slide 2- 78 . Caracteristicile proiectarii sistemului informatic financiar- contabil: Slide 3 - 12.Obiective generale : Slide 3- 4. Obiective de conducere Slide 5- Obiective functionale :

E N D

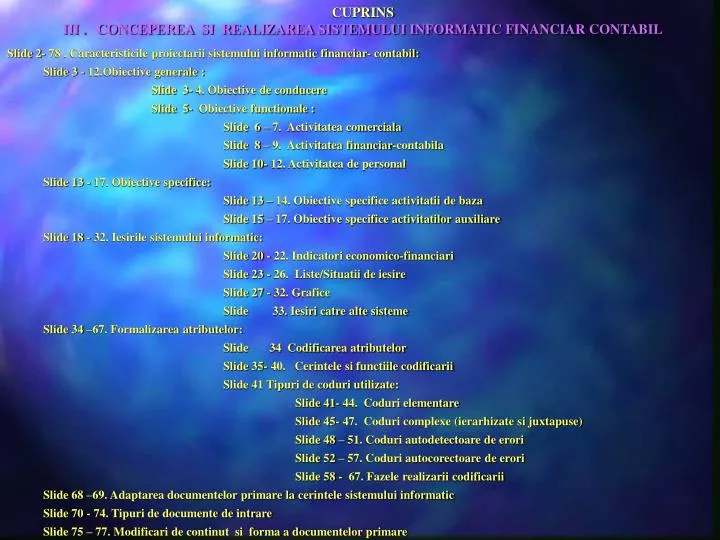

CUPRINS III . CONCEPEREA SI REALIZAREA SISTEMULUI INFORMATIC FINANCIAR CONTABIL Slide 2- 78 . Caracteristicile proiectarii sistemului informatic financiar- contabil: Slide 3 - 12.Obiective generale : Slide 3- 4. Obiective de conducere Slide 5- Obiective functionale : Slide 6 – 7. Activitatea comerciala Slide 8 – 9. Activitatea financiar-contabila Slide 10- 12. Activitatea de personal Slide 13 - 17. Obiective specifice: Slide 13 – 14. Obiective specifice activitatii de baza Slide 15 – 17. Obiective specifice activitatilor auxiliare Slide 18 - 32. Iesirile sistemului informatic: Slide 20 - 22. Indicatori economico-financiari Slide 23 - 26. Liste/Situatii de iesire Slide 27 - 32. Grafice Slide 33. Iesiri catre alte sisteme Slide 34 –67. Formalizarea atributelor: Slide 34 Codificarea atributelor Slide 35- 40. Cerintele si functiile codificarii Slide 41 Tipuri de coduri utilizate: Slide 41- 44. Coduri elementare Slide 45- 47. Coduri complexe (ierarhizate si juxtapuse) Slide 48 – 51. Coduri autodetectoare de erori Slide 52 – 57. Coduri autocorectoare de erori Slide 58 - 67. Fazele realizarii codificarii Slide 68 –69. Adaptarea documentelor primare la cerintele sistemului informatic Slide 70 - 74. Tipuri de documente de intrare Slide 75 – 77. Modificari de continut si forma a documentelor primare

CONCEPEREA SI REALIZAREA SISTEMULUI INFORMATIC • FINANCIAR CONTABIL • Caracteristici ale proiectarii sistemului • informatic financiar- contabil • Definirea obiectivelor • Obiectivele sistemului informatic reprezinta scopuri imediate si de perspectiva ale perfectionarii activitatii economice si de conducere, in vederea ridicarii nivelului de informare operativa si previzionala a structurilor organizatorice, a perfectionarii metodelor si proceselor tehnico-informationale si de conducere pentru asigurarea maximalizarii efieientei economice si a rentabilitatii unitatii beneficiare. • Obiectivele sistemului informatic presupun abordarea si rezolvarea informatica a unor probleme cu caracter sintetic si analitic, într-o maniera sistemica, pentru asigurarea scopurilor propuse. Aceste obiective sunt diferentiate în functie de nivelele micro, mezo si macroeconomice avand caracteristici generale si specifice, subordonate cadrului legislativ-normativ, dotarii cu tehnica de calcul si cerintelor dezvoltarii economice, imediate si de perspectiva, a unitatii beneficiare. • Obiectivele sistemului informatic pot fi: • generale ; • specifice.

•Obiective generale • Obiectivele generale ale unui sistem informatic vizeaza probleme cu caracter global ale conducerii unitatii comerciale si structurale specifice compartimentelor functionale, în scopul realizarii atributelor conducerii si ale functiilor unitatilor economice. in raport de aceste aspecte, obiectivele generale pot fi: • - de conducere (manageriale); • - functionale. • Obiectivele de condcucere urmaresc aspecte globale de conducere ale unitatii economice, si au în vedere urmatoarele probleme : • - rentabilizarea permanenta a activitatii economice; • -realizarea globala si structurala a indicatorilor economico- financiari (cifra de afaceri, valoarea adaugata, profitul brut si net, capitalul propriu, capacitatea de plata, rata rentabilitatii, eficienta utilizarii fondurilor fixe etc.), calculul si planificarea ·rezultatelor" planificarea financiara a investitiilor, previzionarea activelor circulante si a surselor de finantare, previzionarea activitatii de trezorerie, inclusiv utilizarea bugetului general al unitatii economice.

- perfectionarea activitatii de conducere în vederea asigurarii unui optim global la nivelul întregii activitati economice; - fundamentarea deciziilor de conducere tactica, strategica si operativa pe baza informatiilor obtinute ca urmare a prelucrarilor sistemului informativ; - asigurarea unei coordonari a intregului sistem informational- de cizional; - utilizarea selectiva a unor informatii de exceptie (rata anuala de înnoire a mijloacelor fixe, tendintele preturilor de aprovizionare, etc.), pentru asigurarea unei gestiuni eficiente a patrimoniului net pe baza unor informatii cu caracter programatic si analitic; - degrevarea conducerii de procesele decizionale de rutina, formalizarea prin noul sistem a informatiilor sintetice necesare derularii relatiilor informationale cu organismele de stat si cu alte regii autonome sau societati comerciale; - furnizarea într-o forma adecvata, eficienta si facila a informatiilor globale necesare conducerii unitatii economice, sub forma unor indicatori globali, situatii cu caracter sintetic, grafice, etc., care trebuie sa contina date relevante, prin intermediul afisarii la videoterminal;

- cresterea calitatii procesului decizional prin abordarea sistemica a activitatii unitatii economice si utilizarea modelarii matematice,adoptate sistemelor electronice de calcule; - extinderea principiului conducerii prin exceptie si pe baza de obiective. Obiectivele functionale ale unui sistem informatic au în vedere informatizarea activitatilor în conformitate cu anumite functii ale unitatii economice (comerciala,· financiar-contabila si de personal), dosfasuratâ la nivelul compartimentelor functionale. Aceste obiective sunt fundamental dependente de specificul activitatii regiilor autonome sau al societatilor comerciale si cuprind urmatoarele deziderate generale:

a) Activitatea comerciala (aprovizionare, desfacere, marketing,) desfasurata in cadrul unor compartimente corespunzatoare are în vedere elementele specifice fiecarei subactivitati din punct de vedere informatic, dupa cum urmeaza: • - Subactivitatea de aprovizionare tehnico-materiala propune rezolvarea urmatoarelor aspecte specifice: • fundamentarea necesarului si a comenzilor de aprovizionat; • contractarea necesarului de aprovizionat; • urmarirea derularii contractelor de aprovizionare. • - Subactivitatea de desfacere a rezultatelor activitatii presupune: • primirea si centralizarea comenzilor de la clienti; • livrarea catre clientii interni si externi a productiei contractate; • urmarirea ritmicitatii livrarilor în scopul onorarii contractelor încheiate.

Subactivitatea de marketing presupune: • studierea caracteristicilor tehnico-economice, inclusiv a tehnicilor de comercializare a produselor concurente, furnizate de alte societati comerciale din tara sau strainatate; • studierea caracteristicilor specifice ale pietelor de desfacere in vederea realizarii relatiilor valutar-financiare si de distribuire a produselor proprii; • cooperarea cu alte societati comerciale din tara sau strainatate în vederea promovarii produselor pe terte piete.

b) Activitatea financiar-contabila(financiar, contabilitate, control financiar) desfasurata în cadrul compartimentelor specifice presupune rezolvarea din punct de vedere informatic a unor elemente specifice, dupa cum urmeaza : • Subactivitatea financiara are în vedere: • Calculul si decontarea tuturor categoriilor de impozite (impozitul pe salariu, impozitul pe circulatia marfurilor sau impozitul pe valoarea adaugata, impozitul pe profit); • elaborarea bugetului general al unitatii economice pe an financiar, cu defalcare pe subunitati; • derularea relatiilor banesti cu bugetul statului, bancile comerciale interne, si externe, inclusiv cu alti agenti economici din tara sau strainatate; • efectuarea si urmarirea decontarilor cu tertii (persoane fizice sau juridice).

Subactivitatea de contabilitate la nivelul unitatii economice se structureaza în doua componente: • Contabilitatea financiara (sintetica) concretizata în urmarirea existentului si miscarii elementelor patrimoniale (imobilizari, stocuri, creante si datorii, mijloace financiare, capital privit sub forma de fonduri, rezerve si finantari, credite, cheltuieli si venituri). • Contabilitatea de gestiune (analitica) poate fi organizata fie prin detalierea conturilor de evidenta a elementelor patrimoniale privite la nivelul contabilitatii financiare (grupele I-VIII), fie prin utilizarea unor conturi de gestiune interna care se organizeaza în functie de necesitatile de informare si conducere ale unitatü economice. Aceasta detaliere urmareste reflectarea stocurilor, veniturilor, cheltuielilor si rezultatelor pe intervalul de gestiune al unitatii economice. Din cele prezentate rezulta ca întreaga activitate de contabilitate asigura: • înregistrarea cronologica si sistematica a tuturor operatiilor economice; • prelucrarea datelor în concordanta cu principiile si metodele contabilitatii; • sintetizarea întregii activitati financiar-contabile prin intermediul instrumentelor de baza ale contabilitatii (balanta si bilantul contabil).

Subactivitatea de control financiar la nivelul unitatii economice urmareste analiza si controlul gestiunii patrimoniului regiei autonome sau soeietatii comerciale prin instrumente proprii în scopul prevenirii si sesizarii încalcarii normelor legale de utilizare a resurselor umane, materiale si banesti. • c) Activitatea de personal (evidenta personalului, salarizare, perfectionarea calificarii salariatilor) desfasurata în cadrul unor compartimente adecvate, cu o pondere dependenta direct de specificul regiei autonome sau societatii comerciale, are în vedere rezolvarea sub aspect informatic a problemelor impuse de existenta, miscarea si scolarizarea personalului angajat, inclusiv aspectele specifice salarizarii,dupa cum urmeaza:

Subactivitatea de evidenta a personalului, presupune: • evidenta existentului si a miscarii de personal pe profesii, functii, nivele de calificare, etc., pe diferite intervale de timp; • atestarea pe profesii, functii si locuri de munca a salariatilor in raport de evolutia specificului activitatii; • verificarea încadrarii personalului pe profesii, functii si locuri de activitate. • - Subactivitatea de salarizare asigura: • evidenta timpului lucrat si nelucrat de salariati; calculul lunar al drepturilor banesti în raport de activitatea depusa; • evidentierea eventualelor imputatii sau popriri pentru rezultatele necorespunzatoare ale activitatii depuse, inclusiv determinarea impozitului pe salariu si alte categorii de retineri.

Subactivitatea de perfectionare a calificarii personaluluiare o pondere diferentiata în functie de sectoarele de activitate, caracterizate printr-o dinamica accentuata a tehnologiilor utilizate, motiv pentru care se urmareste realizarea sub raport informatic a urmatoarelor cerinte: • analiza raportului dintre nivelul de calificare mediu al personalului angajat si nivelul cerut de tehnologiile de productie utilizate; • urmarirea activitati de scolarizare si de atestare profesionala, dupa finalizarea cursurilor de pregatire; • stabilirea prioritatilor în angajarea a noi categorii de salariati, astfel încat activitatea unitatii economice sa se desfasoare, la cel mai înalt grad de tehnicitate.

•Obiectivespecifice • Obiectivele specifice ale unui sistem informatic urmaresc rezolvarea unor probleme dependente strict de activitatea de baza (productie, comert, servicii etc.) si de cea auxiliara, în raport de functiile de cercetare si productie. Acestea au un caracter propriu si dependent de rolul unitatii economice în meeanismul economiei de piata. Privite sub acest aspect, obiectivele specifice ule unui sistem informatic pot fi structurate în : • - obiective specifice activitatii de baza; • - obiective specifice activitatii auxiliare. • Obiectivele specifice activitatii de baza urmaresc realizarea sub aspect informatic a tuturor subactivitatilor de cercetare si productie ce constituie specificul activitatii regiei autonome sau al societatii comerciale. Aceste obiective sunt diferentiate (au caracter particular), dar ele se pot incadra într-o structura fundamentala, prin intermediul careia sistemul informatic trebuie sa realizeze:

- utilizarea eficienta a capacitatilor de productie; - introducerea de tehnologii si produse noi la nivelul tehnicii actuale; - realizarea ritmica si de calitate a lucarilor de investitii; - modernizarea utilajelor si a altor factori de prodctie; - îmbunatatirea continua a calitatii productiei; - cresterea gradului de utilizare a capacitatilor de productie; - încadrarea consumurilor de materiale în normele tehnologice; - utilizarea rationala a capacitatilor de depozitare a materialelor si produselor.

Obiectivele specifice activitatii auxiliare vor avea în vedere realizarea sub aspect informatic a tuturor subactivitatilor secundare, desfasurate în cadrul unitatii economice. Aceste obiective au un caracter particular, o pondere si o importanta diferentiata de la un agent economic la altul, avand ca scop rezolvarea unor aspecte specifice, cum ar fi: • - urmarirea operativa a activitatii sectoarelor auxiliare a caror activitate determina in mod direct desfasurarea activitatilor principale; • - folosirea eficienta a capacitatilor auxiliare de productie; • - robotizarea, paleatizarea si containerizarea activitatilor auxiliare din unitatea economica; • - realizarea programelor de asimilare a noilor produse si de perfectionare a tehnologiilor de fabricatie în scopul generalizarii la nivelul activitatii de baza; • - asigurarea unei colaborari si specializari ale caror rezultate urmeaza a fi incluse în sectoarele de baza ale unitatii economice.

Obiectivele generale si specificeale unui sistem informatic, pot surprinde si alte aspecte concrete, ce decurg din: • - marimea unitatii economice; • - ponderea acesteia într-o ramura de activitate; • - gradul de specializare a activitatilor de baza si auxiliare, într-un domeniu concret al economiei de piata; • - gradul de participare al unitatii economice la derularea unor operatiuni de export-import, cooperare internationala etc., factori ce pot impune si alte tipuri de obiective, a caror nuantare va fi diferita de la o unitate economica la alta. • Obiectivele sistemului informatic trebuie sa asigure: • - utilizarea eficienta si extensiva a sistemelor electronice de ealcul si a retelei de calculatoare-teletransmisie, specifice întregului sistem informatic proiectat : • - cresterea vitezei de circulatie a informatiilor, reducerea ciclului informational si a timpului de raspuns ca urmare a realizarii noului sistem informatic. • - functionarea performanta, în conditii de fiabilitate si stabilitate în timp, a întregului ansamblu de echipamente de calcul, care trebuie sa realizeze:

folosirea în retea a întregii game de echipamente de calcul într-o varianta arhitecturala, pentru a satisface integral cerintele sistemului informatic proiectat; • utilizarea eficienta a unitatii centrale a sistemului electronic de calcul printr-o alocare dinamica a spatiului de memorie în vederea satisfacerii permanente a tuturor utilizatorilor sistemului informatic; • folosirea alocarii virtuale a suporturilor externe de memorare in vederea realizarii unei confidentialitati adecvate , si a unei utilizari eficiente a acestora; • realizarea celei mai adecvate si operative metode de codificare si introducere a datelor, în scopul minimalizarii timpului de încarcare a colectiilor de date prin intermediul fisierelor sau bazei de date; • adoptarea unor solutii performante de realizare a procedurilor de exploatare a colectiilor de date în vederea obtinerii la videoterminale a tuturor iesirilor în care se concretizeaza obiectivele noului sistem; • asigurarea unei securitati si confidentialitati maxime a colectiilor de date si a utilizatorilor etc.

Abordarea integrala a obiectivelor generale si specifice permite proiectarea unui sistem informatic integrat (total) la nivelul unei unitatI economice în conditii de eficienta maxima. Obiectivele sistemului informatic urmeaza a fi concretizate în iesirile specifice ale acestuia: indicatori economico-financiari, liste/situatii de iesire, grafice, iesiri catre alte sisteme. • •Iesirile sistemului informatic • Realizarea practica a obiectivelor sistemului informatic se caracterizeaza prin satisfacerea cerintelor informationale ale conducerii sI structurilor organizatorice din unitatea beneficiara. • Iesirile sistemului informatic pot fi privite din punct de vedere: • structural; • functional; • tipologic.

Din punct de vedere structural, iesirile sistemului informatic reprezinta a treia componenta din triada ce caracterizeaza structura generala a oricarui tip de sistem: Intrari – Prelucrari – Iesiri. • Din punct de vedere functional, iesirile sistemului informatic concretizeaza obiectivele generale si specifice ale sistemului proiectat. Din punct de vedere tipologic, iesirile sistemului informatic pot fi redate sub forma de: • - indicatori sintetici privind starea si rezultatele activitatii economico- financiare; • - liste/situatii de iesire care cuprind indicatorii analitici ai starii si rezultatelor activitatii economico-financiare; • - grafice care redau sub forma sinoptica starea si evolutia indicatorilor economico-financiari • - iesiri catre alte sisteme informatice, transmise în direct (off-line) prin intermediul suporturilor magnetice (disc flexibil, disc magnetic,banda magnetica etc.), sau direct (on-line) prin intermediul unei retele locale de calculatoare.

Indiferent de tipologia iesirilor sistemului informatic, acestea trebuie sa respecte cerintele si restrictiile cadrului legislativ-normativ în vigoare, pentru ca activitatea unitatii economice sa se desfasoare in coordonatele legalitatii economice. • 1. Indicatorii economico-financiari specifici unitatii economice au rolul de a caracteriza din punct de vedere sintetic si analitic activitatea economico-financiara prin intermediul unor informatii care redau: • - patrimoniul net al regiei autonome sau a societatii comerciale prin intermediul inventarierii patrimoniului si a posturilor din bilantul contabil elaborate la finele perioadei de gestiune; • - starea si rezultatele economico-financiare ale unitatii economice pe o perioada determinata de gestiune; • - calculul si planificarea financiara a investitiilor; • - calculul si planificarea rezultatelor economico-financiare; • - calculul si previzionarea activelor circulante si surselor de finantare; • - calculul si previzionarea activitatii de trezorie.

Acesti indicatori au rolul de a concretiza obiectivele generale de conducere si functionale ale unitatii economice, motiv pentru care ei pot constitui rezultatul prelucrarii unui sistem informatic proiectat. Selectarea concreta a anumitor indicatori din multimea totala a acestora se poate realiza în functie de: - Tipul unitatii economice (regii autonome, societati comerciale in: nume colectiv, comandita simpla, comandita pe actiuni, societate pe actiuni si societate cu raspundere limitata determina utilizarea nuantata a unor indicatori economico-financiari. - Specificul activitatii de baza a unitatii economice poate determina utilizarea unor indicatori economico-financiari comuni sau specifici. De exemplu, pentru regiile autonome de extractia petrolului, natura activitatii determina utilizarea unor indicatori specifici, cum ar fi: productia marfa fabricata, productia marfa vînduta si incasata etc., în timp ce la o societate comerciala a carei activitate de baza consta în comercializarea bunurilor de consum, se vor utiliza indicatori .specifici activitatii, cum sunt: valoarea totala a vanzarilor de marfuri, cheltuieli totale cu depozitarea marfurilor, cheltuieli de reclama si publicitate etc.

Mentionam ca ambele categorii de unitati economice mentionate, pot utiliza indicatori economico-financiari comuni, cum ar fi: cifra de afaeeri, capitalul propriu, profitul total realizat, profitul net, profitul folosit pentru autofinantare, capacitatea de plata, rata rentabilitatii, rentabilitatea capitalului etc. - Complexitatea si volumul activitatii unitatii economice poate impune selectarea anumitor indicatori care sa ofere informatii sintetice sau analitice raportate direct la arrumite aspecte concrete din activitatea unitatii economice. - Gradul de dispersare a activitatii unitatii economice poate determina utilizarea unor indicatori specifici pe subunitati si în dinamica, astfel încat la nivelul global al unitatii economice, conducerea acesteia sa cunoasca operativ rezultatele întregii activitati economico-financiare.

2. Listele/situatiile de iesire reflecta cerintele informationale ale conducerii unitatii economice sau compartimentelor functionale in cadrul obiectivelor generale ale sistemului informatic. Listele/situatiile de iesire contin un sistem de indicatori economico-financiari, sintetici sau analitici grupati într-o forma care sa asigure materializarea integrala a obiectivelor propuse. Listele sau situatiile de iesire trebuie sa reflecte, prin continutul lor, starea si dinamica fenomenelor si proceselor economice care fac obiectul de prelucrare a datelor din sistemul proiectat. Natura prelucrarilor sistemului informatic are un caracter specific in functie de natura activitatii unitatii economice si impune o anumita structurare a indicatorilor economico-financiari în cadrul listelor/situatiilor de iesire. Determinarea concreta a continutului, formei si a circuitului informational al situatiilor de iesire sunt realizate în functie de natura activitatii, cerintele informationale ale conducerii unitatii economice, obiectivele propuse, cadrul legislativ-normativ (legi, decrete, hotârari, norme metodologice, instructiuni, decizii interne) si cerintele specifice, unitatii beneficiare. Aceste restrictii impun un anumit continut economic al situatiilor inclusiv elementele referitoare la destinatie, utilizare, frecventa si forma concreta în care vor apare.

Listele/situatiile de iesire ce urmeaza a se obtine în cadrul unui sislem informatic pot fi structurate si utilizate în concordanta cu: • - specificul functiilor desfasurate concret în unitatea economica; • - destinatia listelor/ situatiilor de iesire; • - gradul de sintetizare a indicatorilor economico-financiari inclusi in liste/situatii; • - momentul generarii listelor/situatiilor de iesire; • - referinta în timp a acestora; • - modul de obtinere a listelor/situatiilor de iesire etc. • Listele/situatiile de iesire trebuie sa reflecte, prin continutul lor, starea si dinamica fenomenelor si proceselor economice desfasurate efectiv în cadrul unitatii economice beneficiare. Natura prelucrarilor sistemului informatic are un caracter specific determinat de natura activitatii unitatii economice, element care impune o anumita structurare a indicatorilor economico-financiari în cadrul listelor/situatiilor de iesire.

Determinarea concreta a continutului, formei si a circuitului informational specific situatiilor de iesire sunt determinate în functie de: • - natura si complexitatea activitatii desfasurate de unitatea economica; • - cerintele informationale formulate de conducerea unitatii economice beneficiare; • - cerintele informationale formulate de compartimentele functionale implicate in functionarea sistemului informatic; • Continutul informational al listelor/situatiilor de iesire determina modul concret de structurare si ordonare a indicatorilor economico-financiari în raport cu cerintele legislative în vigoare. Aceste restrictii impun un anumit continut concret al listelor/situatiilor de iesire, inclusiv elementele referitoare la circuitul informational al acestora în cadrul unitatii economice benefïciare. • Structurarea situatiilor de iesire se realizeaza în functie de: • - specificul functiilor generale ale unitatii economice; • - destinatia listelor situatiilor de iesire; • - gradul de sintetizare a indicatorilor economico-financiari; • - momentul generarii situatiilor de iesire; • - modul de obtinere.

La definitivarea fiecarei liste/situatii de iesire se recomanda: • - titlul situatiei, care va reda într-o forma sintetica continutul informational al acesteia si perioada sa de referinta; • -indicatorii prezenti în fiecare coloana cu specificarea: • - algoritmul de calcul(daca este cazul); • - natura si lungimea maxima a fiecarui indicator; • - gradele de total si subtotal; • -numarul de exemplare, destinatia fiecarui exemplar, frecventa, termenele de obtinere. • La definitivarea continutului si formei listelor/situatiilor de iesire se recomanda sa se urmareasca o valorificare cat mai deplina a posibilitatilor de prelucrare oferite de sistemul electronic de calcul. De asemenea, se vor avea în vedere si anumite cerinte cu caracter general, cum sunt rezolvarea unor functii majore ale conducerii unitatii, existenta unei game suficiente si reprezentative de informatii, pentru a permite analiza exhaustiva a fenomenelor si proceselor economice reflectate. Aceste cerinte impun ca listele/situatiile de iesire sa fie prezentate într-o forma simpla, inteligibila de natura sa asigure si facilitatea în utilizare, ceea ce impune omiterea detaliilor nesemnificative, ce nu corespund scopului propus.

3. Graficeleredau într-o forma sugestiva evolutia in timp a valorii indicatorilor economico-financiari continuti în listele/situatiile de iesire. Ele pot fi : • graficele liniare redau evolutia in timp a valorilor specifice fiecarui indicator, reprezentate prin puncte amplasate la o distanta de axa orizontala, proportionala cu valorile respective. intr-un asemenea grafic se pot reprezenta maximum sase indicatori;

graficele de tipbare arata diferentele dintre valorile indicatorilor, prin intermediul unor zone verticale ale caror dimensiuni sunt proportionale cu valorile reale ale indicatorilor;

graficele de tip xy reprezinta relatia dintre valorile indicatorilor. in zona x se va reda setul de valori pentru axa orizontala, iar în zona Y se vor reflecta valorile ce sugereaza relatia dintre indicatorii prezentati;

graficele stive specifica valorile indicatorilor prin intermediul unor zone verticale suprapuse, ale caror dimensiuni sunt proportionale cu valorile reale prezentate prin grafic;

graficele rotunde asigura reflectarea ponderii unor valori aferente unui indicator în cadrul unui set complet de valori, ce reprezinta valorile integrale sau totale ale indicatorului. În mod concret, graficul are forma unui cerc, iar fiecare valoare a indicatorului este reprnzentata prin intermediul unui sector de cerc si redat în unitatile procentuale.

Aceste grafice pot fi însotite de elemente complementare: • - titlul si subtitlul graficului; • - legende privind reprerentarea indicatorilor din grafic; • - grile pentru redarea graficului prin linii orizontale, verticale sau prin patrate. • - reprezentarea cromatica a graficului (alb-negru sau alte culori); • definirea unor formate corespunzatoare pentru valorile indicatorilor (numar fix de zocimale, reprezentare eu mantisa si exponent, prin procente; format histograma - semnul “+” pentru valori pozitive si semnul “-“ pentru valori negative etc.). • Graficele pot fi obtinute în cadrul unui sistem informatic prin prelucrarea colectiilor de date, care conduc la obtinerea unor liste/situatii sub forma de tabele, ce pot fi reprezentate în continuare sub forma de grafice prin intermediul unor produse de programare specializate (LOTUS 1-2-3, TBL, QUATTRO,EXCEL,ACCESS etc.).

4. Iesiri catre alte sisteme • Sistemul informational propriu unitatii economice se afla în interconexiune cu sistemele informationale aferente altor unitati economice sau organisme guvernamentale. Aceasta caracteristica impune si necesitatea corelarii sistemului informatic specific unitatii economice benefiaiare cu alte sisteme informatice conexe. in acest sens, iesirile sistemului informatic al unitatii beneficiare pot constitui intrari în alte sisteme informatice, în timp ce iesirile altor sisteme informatice pot fi intrari în sistemul informatic propriu unitatii economice. Aceste interconditionari se pot realiza prin intermediul retelelor de calculatoare ce vor asigura conexiunea dintre bazele informationale specifice, carora le vor corespunde bazele de date asociate, între care se realizeaza schimbul efectiv de date. • Din punct de vedere tipologic, iesirile catre alte sisteme informatice pot fi: • - directe (on-line), asigurate prin intermediul transmisiilor de date între doua retele locale de calculatoare proprii agentului economic; • indirecte (of f-line), asigurate prin transmiterea datelor într-o anumita structura, continut si un anumit suport magnetic, la anumite frecvente stabilite de comun acord.

•Formalizarea atributelor • Formalizarea atributelor are ca scop elaborarea codurilor si adaptarea documentelor de intrare la cerintele sistemului informatic. • -Codificarea atributelor • Necesitatea codificarii atributelor este impusa de cerintele de grupare si ierarhizare a atributelor care ofera multiple posibilitati de prelucrare a colectiilor de date în care va fi transpusa baza informationala. Codificarea atributelor conduce si la utilizarea intensiva a suporturilor direct adresabile si a memoriei interne, ceea ce permite optimizarea accesului la diverse valori a atributelor, concomitent cu minimalizarea timpului de prelucrare a viitoarelor colectii de date. De asemenea, codurile aferente atributelor bazei informationale pot asigura confidentialitatea si integritatea valorii atributelor, ceea ce confera colectiilor de date o anumita protectie si securitate în timpul prelucrarii.

In mod concret codificarea atributelor trebuie sa realizeze o corelatie directa între • semantica atributelor existente în baza informationala de intrare si multimea de • simboluri acordate acestora (codurile sistemului informatic) în concordanta cu cerintele • si functiile specifice codurilor. În acest sens, se urmaresc: • - cerintele si functiile codificarii; • - tipurile de coduri utilizate într-un sistem informatic; • - fazele realizarii codificarii. • a) Cerintele si functiile codificarii • Activitatea de codificare a atributelor, trebuie sa asigure o legatura între specificul unitatii economice si particularitatile bazei informationale de intrare. • Codificarea trebuie sa raspunda urmatoarelor cerinte: • - Unicitatea codului, presupune existenta unui singur simbol pentru un atribut al bazei informationale de intrare (corespondenta biunivoca), prin asigurarea unei valori unice pentru fiecare tip de atribut proprietate care trebuie asigurata la nivelul întregului sistem informatic.

- Stabilitatea si supletea în timp a codului, exprima necesitatea utilizarii unui tip de cod pe toata perioada de existenta a bazei informationale, inclusiv adaptarea extensiilor de volum ale valorilor atributelor codificate la dinamica valorilor bazei informationale. Extinderea poate afecta fie numarul de valori atribuite în momentul generarii codului, fie numarul de pozitii maxim reprezentate în interiorul fiecarui interval din structura codului. • Atribuirea codurilor pentru eventualele noi valori ale atributelor se poate realiza prin doua modalitati: • - acordarea de noi coduri pentru valorile atributelor ce apar ulterior alocarii initiale de coduri, în cadrul aceleiasi clase de coduri, astfel încat totalitatea codurilor utilizate la un anumit moment sa poata asigura corespondenta reala cu dinamica activitatii unitatii economice; • - folosirea unor tipuri de coduri care sa fie asociate claselor de coduri initiale, astfel încat noul cod utilizat, desi cu lungimea marita, sa caracterizeze în mod obiectiv fiecare tip de atribut.

- Comoditatea utilizarii codului se refera la facilitatea operatiilor de codificare-decodificare precum si la detectarea si corectarea erorilor. • Codurile trebuie sa fie usor de înteles si aplicat, astfel încat personulul unitatii economice beneficiare sa asimileze intr-un timp cat mai scurt noul sistem de coduri. • - Concizia codului se refera la necesitatea utilizarii unui numar cat mai mic de caractere pentru reprezentarea elementelor codificate. Aceasta asigura, pe de o parte, reducerea timpului de manipulare a codului si o crestere a conciziei de exprimare a atributelor informationale. • In vederea asigurarii acestor cerinte, codificarea atributelor o constituie atribuirea manuala sau automata, într-o forma sistematizata, a unor coduri pentru fiecare atribut component al bazei informationale.

Functiile codificarii trebuie sa permita caracterizarea directa a fiecarui tip de atribut ce va fi supus operatiei de codificare, identificarea formala a acestora, controlul valorilor posibile ale atributelor în cadrul colectiilor de date, inclusiv functia de manipulare a atributelor codificate. • Functia de caracterizare, asigura exprimarea intr-o forma concisa, unica si stabila în timp, a continutului semantic a fiecarui atribut, prin intermediul codurilor asociate acestuia. În mod concret functia de caracterizare permite utilizarea cu prioritate a codului specific atributului în locul denumirii integrale a acestuia (exemplu: în loc de Facultatea de Finante, Credit si Contabilitate se poate folosi codul descriptiv FCC)- • Functia de identificare, ofera posibilitatea regasirii mai rapide a atributelor prin intermediul codurilor asociate lor, decat prin folosirea completa a semanticii atributului. Aceasta functie creeaza posibilitatea alterioara de selectare a anumitor atribute prin intermediul carora se vor identifica în mod unic anumite valori solicitate prin intermediul conceptului de cheie candidata, primara, externa etc.

Functia de control, presupune existenta unui caracter de control care se ataseaza în ultima pozitie din dreapta structurii codului pe baza caruia, prin intermediul unor metode (aritmetica sau geometrica) si algoritmi specifici, sa se poata verifica integral, corectitudinea simbolurilor care intra în structura codurilor. • Functia de manipulare a atributelor codificate, faciliteaza introducerea eficienta în memorie a acestora, reducerea timpului de preluclare, minimalizarea prelucrarilor atributului, inciusiv usurinta folosirii codului de catre compartimentele functionale implicate în realizarea sistemului informatic. • În vederea realizarii cerintelor si functiilor codificarii, conceptul de cod presupune utilizarea unor simboluri acordate atributelor bazei informationale de intrare. La randul sau simbolul este prezentat de un sir de caractere, care permite exprimarea intr-o forma conventionala a unui element din ansamhlu de atribute codificate. • Simboluleste format dintr-un sir de caractere numerice alfabetice sau alfanumerice, ce pot fi interpretate de factorul uman sau de procedurile automate ale sistemului informatic. În aceasta viziune, codul este o colectie ordonata de simboluri, formate la randul lor din siruri de caractere, care asigura identificarea si utilizarea unei entitati sau a unui atribut al bazei informationale.

Codificarea atributelor este necesara deoarece asigura ca avantaje : • - înlocuirea atributelor prin coduri numerice, alfabetice si afanumerice care permite folosirea intensiva a suporturilor externe si a memoriei centrale; • - realizarea unei ierarhizari a atributelor, în functie de criteriile specifice prelucrarii, prin ordonarea acestora în raport de cerintele de selectare a atributelor din baza informationala si de obtinere a gradelor de total si subtotal pentru listele/situatiilor de iesire; • - optimizarea timpului de acces la colectiile de date în care va fi transpusa baza informationala de intrare; • - reducerea erorilor prin folosirea codurilor care înlocuiesc utilizarea explicita a valorii atributelor; • - simplitatea scrierii codurilor în comparatie cu folosirea denumirii explicite a atributelor pentru care regulile de scriere sunt complexe si greu de respectat. • In aceasta viziune, structura logica a codurilor trebuie sa asigure realizarea optima a unei corespondente biunivoce, între multimea valorilor reale ale atributelor si multimea codurilor asociate acestora, asa cum se reda în continuare: • COD atribute, entitati, situatii, documente

b) Tipuri de coduri utilizateîntr-un sistem informatic. Diversitatea si complexitatea continntului bazei informationale de intrare, precum si multitudinea proceselor de prelucrare a atributelor componente, au condus la aparitia unei game variate de coduri ce se pot grupa dupa mai multe criterii asa cum se reda în figura urmatoare. • Codurile elementare au rolul de a identifica un element din cadrul unei multimi de elemente. Din aceasta grupa fac parte: codurile secventiale, secventiale pe grupe, sau clase, cu semnificatia mnemonica si descriptiva. • - Codurile secventiale se formeaza prin atribuirea unui sir de caractere fiecarui element al multimii, stabilind o corespondenta (în ordine crescatoare) intre elementele acestora si, multimea numerelor naturale. • Fiecarui element supus codificarii i se asociaza un cod crescator, imediat disponibil. De exemplu, daca o persoana care lucreaza la o unitate economica are marca 1412, aceasta este precedata de persoana cu marca 1411 si urmata de persoana cu marca 1413. Acest cod devine un analitic al contului “Decontari cu salariatii”. • Codurile secventiale pot fi atribuite automat prin adaugarea valorii unu la o variabila care constituie codul secvential. Pentru a avea o lungime fixa a codului, este indicat a se stabili dimensiunea maxima a acestuia, ceea ce va asigura si estimarea dimensiunii fizice a codului.

Dupa structura - coduri secventiale • simbolului - coduri secventiale pe grupe sau clase • - Elementare - coduri cu semnificatie mnemonica • - coduri cu semnificatie descriptiva • - coduri - liniar simplu • -Complexe ierarhizate - zecimal • - coduri juxtapuse • Dupa modul de -Autodetectoare de erori • Tipuri de detectare si corectare -Autocorectoare de erori • coduri a erorilor • Dupa natura - Numerice • atributelor - Alfabetice • - Alfanumerice • Dupa lungime - Fixa • - Variabila • Dupa modul de - Manual • elaborare (atribuire) - Automat

Codurile secventiale se pot realiza în functie de un sistem de numeratie (b) si lungimea simbolului propus (n), ceea ce asigura o lungime maxima a codului (Lmax = bn). in aceasta lungime a codului se va include un numar maxim de elemente dependent de valorile lui b si n.. Spre exemplu, daca se folosesc caracterele sistemului de numeratie in baza 10, iar lungimea simbolului preconizat este de 3 caractere n=3 atunci lungimea maxima a codului este Lmax= bn = 103 =1000, ceea ee conduce la posibilitatea atribuirii unui set maxim de simboluri intre limitele 001 si 999. De mentionat, ca în mod concret nu este indicata utilizarea codului zero. • - Codurile secventiale pe grupe sau clase, se formeaza prin rezervarea unui set maxim de simboluri pentru fiecare tip de atribut omogen, caracterizat prin particularitati comune ce formeaza o grupa specifica supusa codificarii. • Grupele atribuite sunt dependente de specificul economic al atributelor si de cerintele de prelucrare omogena ale acestora, cu mentiunea ca în cadrul fiecarei grupe se vor atribui coduri secventiale pana la valoarea maxima rezervata acesteia. De exemplu în cadrul normelor metodologice privind reflectarea în contabilitate a capitoltilui social si a altor active si pasive din regiile autonome sau societati comerciale, planul de conturi este structurat in opt clase de conturi, în intervalul carora se folosesc coduri secventiale.

Exemplu : Clasa a 7-a ,”Conturi de venituri” cuprinde: • 70 – Vanzari de produse fabricate si de marfuri. • 701 – Vanzari de produse intermediare. • 702 – Vanzari de produse finite, s.a.m.d. • - Codurile cu semnificatie mnemonica se formeaza fie prin consoanele unui cuvant, fie prin prescurtarea (abrevierca) denumirii atributului codificat (de exemplu OL pentru otel laminat). Acest tip de cod este foarte practic pentru prelucrarile manuale. • Codurile cu semnificatie descriptiva se formeaza prin combinarea initialelor denumirii cu particularitatile tehnico-constructive ale atributului de codificat. Acest tip de cod este utilizat în special la nomenclatoarele industriale, fünd extensibil pentru particularitatile tehnice semnificative. De exemplu, pentru codificarea conturilor analitice de materiale în cazul otelului rotund cu diametrul de 15 mm si lungimea barei de 10 m, codul atribuit este OR 15 10.

Codurile complexe contin atribute ce apartin unor multimi distincte, dar sunt folosite în comun pentru viitoarele prelucrari. in aceasta categorie se includ codurile ierarhizate juxtapuse • - Codurile ierarhizate contin atribute între care exista relatii de incluziune astfel încat acestea sa poata fi reprezentate prin intermediul unei structuri arborescente. De exemplu, în cadrul unei unitati economice producatoare de aparatura electronica se fabrica mai multe grupe de produse (televizoare, aparate radio, casetofoane, videocasetofoane, etc.), în cadrul carora productia est.e diversificata pe subgrupe (televizoare alb-negru, color etc.) si tipuri de produse (Telecolor, Elcrom, Cromatic etc.), asa cum se reda în figura urmatoare. Grup\ de produse Aparate radio Televizoare Casetofoane Video-casetofoane Treapta 1 Subgrupa Treapta 2 TV. alb negru color Tipul produsului Treapta 3 Telecolor Elcrom Cromatic

T1 T2 T3 grup\ de produse subgrup\ de produse tip de produs • Structura concreta a acestui cod ierarhizat se determina practic în functie de doi factori: • - numarul de trepte ale codului; • - numarul maxim de aparitii ale fiecarui tip de atribut în cadrul treptelor de ierarhizare. • in aceste conditii codul mentionat are urmatoarea structura: Tl, T2, T3 Codurile ierarhizate se folosesc pentru acele atribute între care exista relatii de ierarhizare, cu mentiunea ca acestea se folosesc în comun.

T1 T2 T3 T4 Sectie atelier Echipa marca Codurile juxtapuse se realizeaza prin concatenarea codurilor ierarhizate sau a codurilor elementare în vederea utilizarii grupate sau individuale a atributelor codificate, în raport de cerintele statice sau dinamice de prelucrare. De exemplu, pentru codificarea personalului unei unitati economice, se poate realiza un cod juxtapus rezultat din concatenarea valorilor distincte ale atributelor (cod sectie, cod atelier, cod echipa si marca) asa cum rezulta in continuare. Codurile complexe se asociaza atributelor bazei informationale de intrare, în functie de relatiile de ierarhizare si numarul maxim de valori posibile pentru fiecare tip de atribut, cu mentiunea ca în situatia obtinerii unui cod cu lungime egala sau mai mare cu trei caractere, este oportuna atasarea unui alt caracter în ultima pozitie din dreapta, denumita cifra sau litera de control.

Codurile autodetectoare de erori • Acest caracter de control va face parte din structura codului si va avea aceeasi valoare atata timp cat valorile atributelor componente nu se schimba. De asemenea, acest caracter de control poate asigura fie detectarea automata a eventualelor erori introduse, fie si corectarea automata a acestora. • Detectarea automata a erorilor introduse se poate face prin compararea caracterului de control care însoteste codul respectiv cu caracterul de control determinat de calculator la fiecare utilizare operativa a codului. • Pentru realizarea concreta a caracterului de control se pot folosi mai multe metode de calcul dintre care mentionam: • aritmetica; • geometrica. • Metoda aritmetica consta în stabilirea caracterului de control (C) prin intermediul unei cifre obtiuuta pe baza sumei produselor rezultate din inmultirea fiecarei cifre a codului (Ci) cu anumite valori conventional alese, denumite ponderi (Pi) ale codului, ce urmeaza a fi scazuta din cifra zecilor imediat superioara (Z), astfel: • C=Zi=1,nCiPi

Spre exemplu, folosind ca ponderi valorile alternative 2 si l, caracterul de contol pentru codul 85432, se va calcula în felul urmator : • 8 5 4 3 2 Ci • 2 1 2 1 2 Pi • (1+6) + 5 + 8 + 3 + 4 = 27 i=1,nCiPi • 30 – 27 = 3 • In situatia în care produsul dintre cifra codului si ponderea corespunzatoare depaseste valoarea noua atunci acest produs se va lua in calcul ca suma cifrelor care-1 compun (exemplu 8 X 2 = 16 rezulta 1+ 6). Codul initial 85432 în urma stabilirii caracterului de control devine 854323. • Avantajul metodei aritmetice consta în simplitatea si acuratetea acesteia, iar dezavantajul consta în imposibilitatea sesizarii erorilor de compensare. • Metoda geometrica consta în stabilirea caracterului de control (C) prin intermediul unei cifre sau litere obtinuta ca rest al împartirii sumei produselor fiecarei cifre a codului, cu puterile crescatoare ale lui 2, la un numar sau cu numerele naturale în ordine crescatoare, par sau impar ales conventional (x), în urmatoarele faze: • - calculul sumei produselor dintre cifrele codului si ponderii: • i=1,nCiPi • - determinarea continutului de control : • i=1,nCiPi • X

Marimea numarului par sau impar ales conventional (X) determina numarul de cifre si valoarea maxima a caracterului de control. Spre exemplu, pentru acelasi cod (85432) caracterul de control va fi calculat în felul urmator: 8 5 4 3 2 25 24 23 22 21 (8 X 23) + (5 X 16) + (4 X 8) + (3 X 4) + (2 X 2) 256 + 80 + 32 + 12 + 4 = 384 384 : 11 = 34 rest 10 Codul în urma stabilirii cheii de control este 85432l0. Aceasta metoda asigura un grad mai ridicat de siguranta, dar se poate ajunge la o cifra de control formata din doua pozitii ceea ce conduce la o marire a lungimii codului. Pentru a evita marirea lungimii codului si pentru a limita posibilitatea aparitiei erorilor de compensatie, se poate folosi o varianta a metodei geometrice caracterizata prin faptul ca numarul impar ales este 23 (cel mai mare numar natural asociat literelor alfabetului englez), iar caracterul de control este o litera ce se determina prin transformarea restului obtinut prin aplicarea algoritmului metodei geometrice în litera din alfabetul englez care are numarul natural corespunzator valorii restului. În acest caz algoritmul metodei este urmatorul: i=1,nCiPi 23