Download

1 / 22

220 likes | 413 Vues

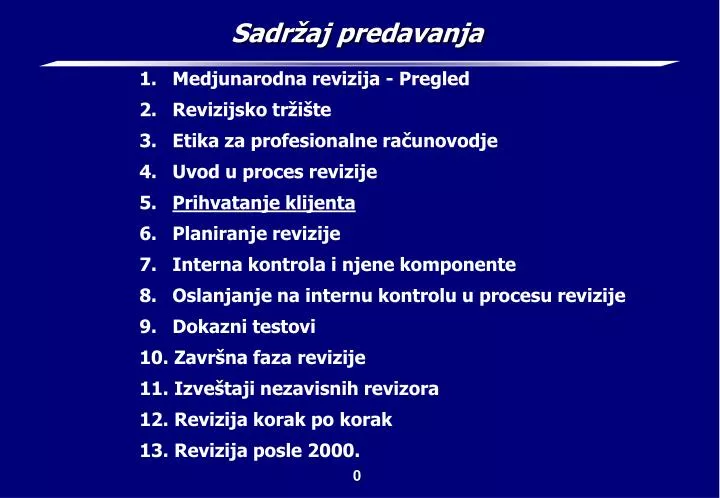

Sadržaj predavanja. Medjunarodna revizija - Pregled Revizijsko tržište Etika za profesionalne računovodje Uvod u proces revizije Prihvatanje klijenta Planiranje revizije Interna kontrola i njene komponente Oslanjanje na internu kontrolu u procesu revizije Dokazni testovi

E N D

Sadržaj predavanja • Medjunarodna revizija - Pregled • Revizijsko tržište • Etika za profesionalne računovodje • Uvod u proces revizije • Prihvatanje klijenta • Planiranje revizije • Interna kontrola i njene komponente • Oslanjanje na internu kontrolu u procesu revizije • Dokazni testovi • Završna faza revizije • Izveštaji nezavisnih revizora • Revizija korak po korak • Revizija posle 2000.

5. Prihvatanje klijenta (1) 5.1. Ciljevi učenja ________________________________________ 5.2. Prihvatanje klijenta: prvi korak na putu ka mišljenju 5.3. Poznavanje klijentovog poslovanja 5.4. Korišćenje profesionalaca u reviziji 5.5. Uslovi angažovanja revizora 5.6. Prihvatanje od strane klijenta – predlog angažovanja ________________________________________ 5.7. Rezime

5. Prihvatanje klijenta (2) 5.2. Prihvatanje klijenta: prvi korak na putu ka mišljenju • Aktivnosti u postupku prihvatanja klijenta su: • sticanje saznanja o klijentu • komunikacija sa prethodnim revizorom • korišćenje rezultata rada drugih stručnjaka • korišćenje rada drugog revizora • definisanje uslova angažovanja • pismo o angažovanju • odredjivanje tima koji će obaviti reviziju

5. Prihvatanje klijenta (3) • Revizor mora da bude pažljiv prilikom odlučivanja o prihvatanju klijenta i da ima u vidu zakonsku i profesionalnu odgovornost • Integritet klijenta je potrebno posebno analizirati imajući prvenstveno u vidu delatnost kojom se bavi i informacije o poslovanju u prošlosti • Revizor odlučuje o prihvatanju klijenta, ali i klijent odlučuje o prihvatanju revizora • Prihvatanje revizora od strane klijenta zavisi od: • konkurencije na tržištu revizorskih usluga • cene revizorske usluge • kvalifikacija i integriteta revizora

5. Prihvatanje klijenta (4) 5.3. Poznavanje klijentovog poslovanja • Poznavanje klijentovog poslovanja je bitno za: • pripremu plana revizije • odredjivanje područja od posebnog značaja za reviziju • procenu realnosti računovodstvenih procena i izjava klijenta (uprave) • ocenu adekvatnosti računovodstvenih politika i politika otkrića • Saznanja o klijentu revizor koristi prilikom: • procene inherentnih i kontrolnih rizika • planiranja obima i trajanja revizorskih postupaka

5. Prihvatanje klijenta (5) • Revizor stiče saznanja o klijentu: • pre prihvatanja angažmana • u fazi prihvatanja klijenta • posle prihvatanja klijenta • Revizor može sticati saznanja i o novim i o postojećim klijentima • Pre prihvatanja klijenta revizor bi trebalo da: (za nove klijente) • poseti njegove poslovne prostorije • pregleda godišnje izveštaje

5. Prihvatanje klijenta (6) • obavi razgovor sa menadžmentom • prikupi informacije iz javnih glasila i baza podataka • konsultuje prethodnog revizora (za postojeće klijente) • pregleda radnu dokumentaciju iz prethodnih godina • identifikuje značajne promene koje su se desile posle poslednje revizije • U fazi prihvatanja klijenta revizor stiče saznanja o klijentu: • na osnovu prethodnog iskustva sa tim klijentom ili sa delatnošću kojom se klijent bavi • razgovorima sa menadžmentom klijenta, zaposlenima u internoj kontroli i kontaktima sa licima van preduzeća koja raspolažu informacijama o njegovom radu

5. Prihvatanje klijenta (7) • iz prublikacija koje se odnose na delatnost klijenta • iz zakonskih propisa koji se odnose na delatnost klijenta • Revizor se prvenstveno interesuje za: • promene u upravi, organizacionoj strukturi i aktivnostima klijenta • propise koji regulišu poslovanje klijenta • rezultate poslovanja • tekuće i potencijalne finansijske teškoće ili računovodstvene probleme • postojanje povezanih preduzeća • novootvorene ili zatvorene delove preduzeća • promene proizvodnog programa, tehnologije i tržišne orijentacije (već izvršene ili predstojeće) • promene računovodstvenog sistema i sistema interne kontrole

5. Prihvatanje klijenta (8) • Pre davanja ponude, revizor bi trebalo da se informiše o upotrebi finansijskih izveštaja: • ako su izveštaji namenjeni široj upotrebi (veći broj različitih korisnika) i ako će se korisnici na njih značajno oslanjati, moraće da se izvrše obmnija ispitivanja i da se prikupi veći broj dokaza, što će zahtevati i više vremena za reviziju • ako se akcijama klijenta trguje na berzi (izveštaji imaju vrlo veliki značaj) • finansijski izveštaji kompanija koje su veoma zadužene, kao i izveštaji kompanija koje se prodaju/kupuju ili spajaju privlače posebnu pažnju korisnika

5. Prihvatanje klijenta (9) • Novi klijent • prikupljaju se javno dostupne informacije • ispituje se integritet preduzeća i njegovog menadžmenta • koriste se informacije od postojećih klijenata iz delatnosti kojoj pripada novi klijent • obavljaju se razgovori sa svima koji poznaju delatnost i poslovanje klijenta • angažuju se i profesionalni istražitelji radi dobijanja informacija o reputaciji klijenta i njegove uprave • kontaktira se sa prethodnim revizorom i obezbedjuje se njegova saradnja (saglasnost klijenta) • pregleda se radna dokumentacija prethodnog revizora

5. Prihvatanje klijenta (10) • Postojeći klijenti • revizor bi trebalo da ocenjuje postojećeg klijenta svake godine • prethodni nesporazumi ili sporovi oko obima revizije, vrste mišljenja i naknade za usluge revizije mogu uticati na nastavak saradnje sa postojećim klijentom • nezavisnost revizora je ugrožena ako klijent suviše kasni sa plaćanjem naknade za usluge revizije • ukoliko proceni da rizik revizije postaje neprihvatljivo visok, revizor može da prekine saradnju sa klijentom

5. Prihvatanje klijenta (11) 5.4. Korišćenje profesionalaca (drugih revizora i eksperata) u reviziji • Drugi revizor • angažuje se kada je potrebno izvršiti reviziju nekog od delova preduzeća (na primer, u drugoj zemlji) • glavni revizor koji koristi rad drugog revizora odgovara za njegov rad • glavni revizor treba da dobije pisanu izjavu od drugog revizora u kojoj ovaj potvrdjuje da je saglasan sa zahtevima koji se postavljaju u postupku revizije

5. Prihvatanje klijenta (12) • Ekspert • ukoliko su u reviziji potrebna stručna znanja koja ne poseduje tim revizora, onda se angažuje odgovarajući ekspert (inženjeri, stručnjaci za osiguranje, procenjivači, pravnici i dr.) • revizor proverava stručne sposobnosti eksperta i njegovu objektivnost (ekspert ne sme biti povezan sa klijentom) • kada izdaje izveštaj sa pozitivnim mišljenjem, revizor ne bi trebalo da se poziva na rezultate rada eksperta, jer bi to moglo da se shvati kao izražavanje rezerve u mišljenju • ako u izveštaju revizora postoji rezerva u mišljenju i ako se ona objašnjava pozivanjem na rad eksperta, onda se objavljuje njegovo ime i obim njegovog angažovanja (uz saglasnost eksperta)

5. Prihvatanje klijenta (13) 5.5. Uslovi angažovanja revizora • Prema medjunarodnom standardu revizije (MSR) 210: • revizor i klijent se dogovaraju o uslovima angažovanja • uslovi se odnose na: • predmet angažovanja (Šta se radi?) – cilj, obim i izveštaj revizora • revizorski tim (Ko radi?) • cenu (naknadu za angažovanje) • uslovi se navode u pismu o angažovanju • promene u dogovorenom angažmanu moraju se posebno razmotriti (na primer, zahtev da se pruži niži nivo uveravanja i sl.) • ako za promenu ne postoji razumno opravdanje, revizor treba da se povuče iz revizije

5. Prihvatanje klijenta (13) 5.5. Uslovi angažovanja revizora • Prema medjunarodnom standardu revizije (MSR) 210: • revizor i klijent se dogovaraju o uslovima angažovanja • uslovi se odnose na: • predmet angažovanja (Šta se radi?) – cilj, obim i izveštaj revizora • revizorski tim (Ko radi?) • cenu (naknadu za angažovanje) • uslovi se navode u pismu o angažovanju • promene u dogovorenom angažmanu moraju se posebno razmotriti (na primer, zahtev da se pruži niži nivo uveravanja i sl.) • ako za promenu ne postoji razumno opravdanje, revizor treba da se povuče iz revizije

5. Prihvatanje klijenta (14) • Utvrdjivanje i ugovaranje naknade za usluge revizije: • naknada bi trebalo da bude objektivan i realan odraz vrednosti profesionalnih usluga i da podrazumeva: • stručnost i znanje potrebno za ovu vrstu profesionalnih usluga • nivo obučenosti i iskustvo revizora • vreme koje je potrebno svakom članu revizorskog tima da uradi svoj deo posla • stepen odgovornosti koji postoji za ovakve vrste usluga • naknada ne sme da bude potencijalna (da zavisi od rezultata rada revizora) • naknada ne sme da podrazumeva davanje ili primanje provizije

5. Prihvatanje klijenta (15) • Pismo o angažovanju • predstavlja sporazum (ugovor) izmedju revizora i klijenta • piše ga revizor, a prihvata klijent • Sadržaj pisma o angažovanju • cilj revizije • odgovornost uprave za finansijske izveštaje • obim revizije (pravila, propisi prema kojima se revizija izvodi) • oblik izveštaja • rizik povezan sa ograničenjima u reviziji (ukoliko postoje) • zahtev za neograničenim pristupom evidencijama, dokumentaciji i informacijama potrebnim za reviziju

5. Prihvatanje klijenta (16) • postupci koji će biti primenjeni • izjave koje se očekuju od klijenta • zahtev za potvrdu uslova angažovanja • način obračuna naknade • Pismo o angažovanju nije potrebno kod ponovnih revizija (za postojeće klijente), sem ukoliko je došlo do bitnih promena kod klijenta i ako revizor tada odluči na ponovo pošalje pismo • Ako se revizija radi za matično preduzeće i za zavisna preduzeća, mogu se slati posebna pisma o angažovanju o čemu takodje odlučuje revizor

5. Prihvatanje klijenta (17) • Postavljanje izvršilaca revizije (revizorski tim) • članovi tima moraju imati potreban nivo tehničke obučenosti i sposobnosti u datim okolnostima • o sastavu tima odlučuje glavni revizor • glavni revizor odlučuje o obimu instrukcija koje daje svakom članu tima, o obimu supervizije i o proveri rada svakog člana tima • poželjno je da isti tim radi više godina reviziju za istog klijenta, jer ga tako bolje upoznaje, što pozitivno utiče na kvalitet revizije

5. Prihvatanje klijenta (18) 5.6. Prihvatanje od strane klijenta – predlog za angažovanje • Prihvatanje revizora od strane klijenta zavisi od kvaliteta predloga za angažovanje • revizorske firme moraju imati razradjene postupke za pripremu predloga za angažovanje • predlog za angažovanje može biti različit za postojeće i za nove klijente • Predlog za postojeće klijente sadrži • Analizu načina na koji revizorska firma može doprineti položaju klijenta (revizor opisuje sopstveni sistem kontrole kvaliteta, itd.)

5. Prihvatanje klijenta (19) • Planove za dalje poboljšanje pozicije klijenta (revizor navodi zahteve koje je imao klijent i kako su oni u prethodnim revizijama bili ispunjavani) • Revizorski tim – detalji u vezi sa kvalifikacijama i iskustvom svakog člana tima • Naknadu za revizorske usluge – način obračuna naknade i uslovi plaćanja • Predlog za nove klijente • Predlog za nove, a naročito za nove i značajne klijente, može biti vrlo opširan, posebno ako je jaka konkurencija

5. Prihvatanje klijenta (20) • Predlog sadrži • skraćeni sadržaj predloga • opis poslovanja klijenta i ciljevi razvoja (kao osnova za strategiju revizije) • opis i reference revizorske firme • revizorski tim • pristup reviziji (opis pristupa koji se predlaže od strane revizora i način prilagodjavanja tog pristupa specifičnostima klijenta) • očekivanja od interne revizije • razmatranje potrebe za promenom revizora • ostale usluge (srodne reviziji ili u funkciji revizije) koje se nude klijentu • aktivnosti posle završene revizije i dopunski izveštaji koji se daju klijentu • detalji oko obračuna naknade za reviziju