Download

1 / 40

420 likes | 846 Vues

ÖDEME. TAHAKKUK. TARH VERGİ=MATRAH X VERGİ ORANI. TEBLİĞ. MÜKELLEF. VERGİ DAİRESİ. T A H S İ L. VERGİLENDİRME SÜRECİ. BEYAN YILLIK GELİR VERGİSİ BEY. YILLIK KURUMLAR VER. BEY. MUHTASAR BEYANNAME KDV BEYANNAMESİ DAMGA VERGİSİ BEY. GİDER VERGİLERİ (BSMV) B. VERASET VE İNTİKAL V. B.

E N D

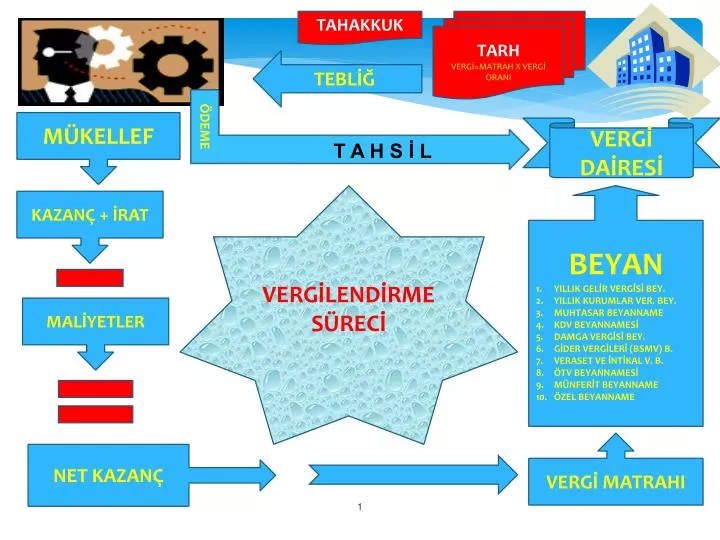

ÖDEME TAHAKKUK TARH VERGİ=MATRAH X VERGİ ORANI TEBLİĞ MÜKELLEF VERGİ DAİRESİ T A H S İ L VERGİLENDİRME SÜRECİ • BEYAN • YILLIK GELİR VERGİSİ BEY. • YILLIK KURUMLAR VER. BEY. • MUHTASAR BEYANNAME • KDV BEYANNAMESİ • DAMGA VERGİSİ BEY. • GİDER VERGİLERİ (BSMV) B. • VERASET VE İNTİKAL V. B. • ÖTV BEYANNAMESİ • MÜNFERİT BEYANNAME • ÖZEL BEYANNAME KAZANÇ + İRAT MALİYETLER VERGİ MATRAHI NET KAZANÇ

Verginin Tarhı Vergiyi doğuran olaydan sonra, vergileme sürecinin ikinci ayağını, verginin tarhı meydana getirir. Vergi Usul Kanunu, verginin tarhını, «vergi alacağının kanunlarda gösterilen matrah ve nispetler üzerinden vergi dairesi tarafından hesaplanarak, bu alacağı miktar itibariyle tespit eden idari muamelelerdir»biçiminde ifade etmektedir.

Verginin Tebliği Vergilemede bir genel ilke, vergilendirmeye ilişkin ve hukuki sonuç doğurabilecek tüm konuların mükellef veya vergi sorumlularına bildirilmesidir. Hukukun diğer alanlarında yapılması gereken tebligatlar, 7201 sayılı Tebligat Kanunu ve bu kanun gereği çıkartılmış olan Tebligat Tüzüğü hükümlerine göre yapılır. Ancak vergilendirmenin özelliği gereği burada bu genel düzenlemelerin dışına çıkılmış ve yapılması gereken tebligatlar Vergi Usul Kanun’u hükümlerine tabi kılınmıştır. Bununla birlikte, bu kanunda hüküm bulunmayan hallerde, yine genel tebligat hükümlerine başvurulur.

Verginin Tebliği Vergi Usul Kanunu, tebliği, “Vergilendirmeyi ilgilendiren ve hüküm ifade eden hususların yetkili makamlar tarafından mükellefe veya ceza sorumlusuna yazı ile bildirilmesidir”, şeklinde genel bir biçimde düzenlemiştir. Daha sonra, söz konusu kanun, tebliği esaslarını, tebliğ yapılacak kimseleri ve tebliğ usullerini ayrıntılı bir şekilde hüküm altına almıştır.

Verginin Tahakkuku Vergiyi doğuran olay ortaya çıktıktan ve buna bağlı olarak tarh işlemi yapılarak işlem tebliğ edildikten sonra, vergileme süreci tahakkuk aşamasına gelmiş olur. Vergi Usul Kanunu tahakkuku, “Tarh ve tebliğ edilen bir verginin, ödenmesi gereken bir safhaya gelmesidir.” şeklinde tanımlanmıştır. Beyan üzerine alınan vergiler, tahakkuk fişi ile tahakkuk ettirilir. Buna göre, vergi dairesince beyannamenin alınması üzerine, bir tahakkuk fişli düzenlenir ve bunun bir nüshası mükellefe veyahut beyannameyi mükellef adına vergi dairesine getirene verilir. Bu suretle vergi tahakkuk etmiş olur. Vergi beyannamesini vergi dairesine tevdi eden kimsenin, kendisine verilen fişli almaması, verginin tahakkukuna engel olmaz. Bu takdirde tahakkuk fişli posta ile mükellefe gönderilir.

Verginin Tahakkuku İkmalin veya resen tarh edilen vergiler de mükellefe tebliğ edilir. Tebliğ edilen verginin nasıl tahakkuk edileceği, mükellefin vergi yargısı yolunu seçip seçmemesine göre, değişiklik zamanlarda gerçekleşir. Yargı yolunun seçilip seçilmemesiyle ilgili tahakkuk, esas olarak ikmalin ve resen tahakkuk eden vergiler için de geçerlidir. Vergi Usul Kanunu’nun 24’üncü maddesi tahakkuku tahsile bağlı vergilerle ilgili olarak, “Mahiyetleri itibariyle tahakkuku tahsile bağlı vergilerde, verginin tahsili, tahakkuku da içine alır” demektedir. Damga vergisi, bu tür tahakkuklara örnek olarak gösterilebilir.

Verginin Tahsili Tahsil veya ödeme, vergi sürecinin son safhasıdır. Vergi Usul Kanunu’nun 23’üncü maddesi tahsili, “verginin kanuna uygun surette ödenmesidir” şeklinde tanımlamıştır. Tahsil, verginin alınmasının idare tarafını; ödeme ise, mükellef tarafını ifade eder. Ödeme ile ilgili düzenlemeler ise, Vergi Usul Kanunu’nun “Vergi Alacağının Ortadan Kalkması” başlığı altındaki kısmında ayrıntılı olarak düzenlenmiştir. Bu kısımda; verginin ödeneceği daire, ödeme zamanı ve özel ödeme zamanıyla ilgili hükümler bulunmaktadır.

CEZALARIN ORTADAN KALKMASI A.EROL/2012

Mükellefin Ödevleri 400 civarında maddeden oluşan VUK’un 105 maddesi, ödevler konusu ile ilgilidir. Kanun’un ikinci kitabı “mükellefin ödevleri” başlığını taşımakta ve 153 ila 257’nci maddeler arasını kapsamaktadır. Mükellefin ödevlerini iki ana noktada toplamak mümkündür. Bunlardan birincisi, vergilendirme ile ilgili şekli hususların yerine getirilmesi biçimindedir. Doğru vergilendirmeyi temin bakımından mükellefe bu anlamda yüklenmiş pek çok ödev vardır. İkincisi ise, işin maddi yönü olan vergi borcunu ödemektir.

İşe Başlamayı Bildirme Vergiye tabi ticaret ve sanat erbabı, serbest meslek erbabı, kurumlar vergisi mükellefleri, kolektif ve adi şirket ortaklarıyla komandit şirketlerin komandite ortakları, işe başladıklarını vergi dairesine bildirmeye mecburdurlar. Ticaret sicili memurlukları, kurumlar vergisi mükellefi olup da Türk Ticaret Kanunu uyarınca tescil için başvuran mükelleflerin başvuru evraklarının bir suretini ilgili vergi dairesine intikal ettirir. Bu mükelleflerin işe başlamayı bildirme yükümlülükleri yerine getirilmiş sayılır.

İşe Başlamanın Belirtileri TİCARİ KAZANÇTA -Bir işyeri açmak, -işyeri açılmamış olsa dahi ticaret siciline veya mesleki bir teşekküle kayıt olmak -kazançları basit usulde tespit edilenlerin işle bilfiil uğraşmaya başlamaları bir iş yeri açmaktan amaç, belli bir yerde bilfiil ticari ve sınai faaliyete geçmek demektir. Bir yerin sadece tutulmuş olması veya iç gereksinimlerin yapılması, iş yerinin açıldığı anlamına gelmez. SERBEST MESLEK KAZANCINDA Muayenehane, yazıhane, atölye gibi özel iş yerleri açmak; çalışılan yere tabela, levha gibi mesleki faaliyette bulunduğunu gösteren alametleri asmak; her ne şekilde olursa olsun sürekli olarak mesleki faaliyette bulunduğunu gösteren ilanlar yapmak ve serbest meslek faaliyetinde bulunmak üzere mesleki kuruluşlara kaydolmak.

İşi Bırakmayı Bildirme Vergiye tabi olmayı gerektiren muamelelerin tamamen durması ve sona ermesi, işi bırakma anlamına gelir. Ancak, işlerin herhangi bir sebep yüzünden geçici bir süre için durması, işi bırakma sayılmaz. Tasfiye ve iflas ile ölüm halinde, iş bırakılmış sayılır. Tasfiye ve iflas hallerinde mükellefiyet, vergi ile ilgili muamelelerin tamamen sona ermesine kadar devam eder. Tasfiye memurları veya iflas dairesi, tasfiye kararlarını ve tasfiyenin veya iflasın kapandığını vergi dairesine ayrı ayrı bildirmeye mecburdurlar.

Bina ve Arazi Değişikliklerini Bildirme Mükellefler, Emlak Vergisi konusuna giren bina ve arazi değişikliklerini de bildirmek zorundadırlar. Buna göre bina ve arazide meydana gelen belirli değişiklikler vergi dairesine bildirilir.

Defter Tutma Ödevi Mükellefin; • vergi ile ilgili servet, sermaye ve hesap durumunu tespit etmek, • vergi ile ilgili faaliyet ve hesap neticelerini belirleyebilmek, • vergiyle ilgili muameleleri belli etmek, • mükellefin vergi karşısındaki durumunu hesap üzerinden kontrol etmek ve incelemek; • mükellefin hesap ve kayıtlarının yardımıyla üçüncü şahısların vergi karşısındaki durumunu denetleyebilmek amacıyla, mükelleflere defter tutma mükellefiyeti getirilmiştir.

Defter Tutma Ödevi -Ticaret ve sanat erbabı, -çiftçiler, - serbest meslek erbabı, -ticaret şirketleri, -iktisadi kamu müesseseleri ile -dernek ve vakıflara ait iktisadi işletmeler, defter tutma zorunluluğundadırlar. Defter tutma yükümlülüğü tutulması zorunlu defterler, defterleri tutmakla mükellef olanlar bakımından ayrıma tabi tutulmuştur. Birinci sınıfa giren tüccarlar; yevmiye (günlük) defteri, defteri kebir (büyük defter) ve envanter defteri tutarlar. İkinci sınıfa giren tüccarlar ise, işletme defteri tutmak zorundadırlar.

Defter Tasdik Ödevi • Yevmiye Defteri • Envanter defteri • İşletme defteri • Çiftçi işletme defteri • İmalat ve istihsal vergisi defterleri • Nakliyat vergisi defteri ile • Yabancı nakliyat kurumlarının hasılat defterinin tasdik ettirilmesi zorunludur.

Defter Tasdik Zamanı • Öteden beri işe devam etmekte olanlar, defterlerini; defterlerin kullanılacağı hesapdöneminden önce gelen son ayda; • hesap dönemleri Maliye Bakanlığı tarafından tespit edilenler, defterlerin kullanılacağı hesap döneminden önce gelen son ayda; • yeni işe başlayanlar, sınıf değiştirenler ve yeni bir mükellefiyete girenler; işe başlama, sınıf değiştirme ve yeni mükellefiyete girmeden önce; • vergi muafiyeti kalkanlar, muaflıktan çıkma tarihinden başlayarak on gün içinde; • defterlerin dolması veya diğer nedenlerle yıl içinde yeni defter kullanmaya mecbur olanlar, bunlarıkullanmadan önce; tasdik ettirmek zorundadırlar. Defterlerini ertesi yılda da kullanmak isteyenlerin Ocak ayı içinde; özel hesap dönemi almış olanların bu dönemin ilk ayı içinde, defterlerini tasdik ettirmeleri gerekmektedir.

Mükellefin Özel İşlerini Yapmama Ödevi Vergi Usul Kanununun 6’ncı maddesi (son fıkra), vergi işlerinde görevli olan devlet memurları ile vergi mahkemelerinde, bölge idare mahkemelerinde ve Danıştay’da görevli olanların, yükümlülerin vergi yasalarının uygulanması ile ilgili hesap, yazı ve diğer özel işlerini ücretsiz de olsa yapmalarını yasaklamaktadır. Vergi Usul Kanunu’nda vergi mahremiyetini ihlal ve yükümlülerin özel işlerini yapma suçlarında verilecek cezalarla ilgili Türk Ceza Kanuna gönderme yapılmıştır. 5237 sayılı (yeni) Türk Ceza Kanunu’nun yürürlük ve uygulama şekli hakkındaki 5252 sayılı Kanunun “yollamalar” başlıklı 3 üncü maddesinde ceza kanununa yapılan yollamaların yeni ceza kanunundaki karşılıklarının uygulanacağı hüküm altına alınmış olmakla birlikte, gönderme yapılan hükümlerin yeni ceza kanunundaki karşılıklarının anılan suçlar bakımından belirlenmesindeki tartışmalar 5728 sayılı Temel Ceza Kanunlarına Uyum Amacıyla Çeşitli Kanunlarda ve Diğer Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunla sonlandırılmıştır.

Vergi Cezaları 1. Usülsüzlük Cezası 2. Özel Usülsüzlük Cezası 3. Vergi Ziyaı Cezası 4. Kaçakçılık Cezası

Vergi Cezaları Usülsüzlük Cezası Usulsüzlük cezalarının konusunu, vergi kanunlarının şekle ve usule ilişkin hükümlerine uyulmaması oluşturur. Usulsüzlük cezalarında, vergi ziyaının olup olmamasının önemi yoktur. Kanunda sayılan fiillerin gerçekleşmiş olması yeterlidir.

Vergi Cezaları Genel Usulsüzlük Cezası Genel usulsüzlük cezaları; beyanname verme, defter tutma, defter tasdiki, işe başlamayı bildirme, gibi ödevlere uyulmaması ile ilgilidir. Genel usulsüzlük cezalarına neden olan fiiller Vergi Usul Kanunu’nda tadadi olarak sayılmışlardır. Bu fiiller; birinci derecede usulsüzlükler ve ikinci derece usulsüzlükler olmak üzere 2 gurup içinde incelenir.

Vergi Cezaları I. Derece Genel Usülsüzlük Cezası • Vergi ve harç beyannamelerinin zamanında verilmemesi, • Tutulması zorunlu olan defterlerden herhangi birinin tutulmaması, • İşe başlamanın zamanında bildirilmemesi • Defter kayıtlarının ve belgelerin, doğru bir vergi incelemesi yapılmasına olanak vermeyecek derecede karışık olması • vb.

Vergi Cezaları II. Derece Genel Usülsüzlük Cezası • Vergi kanunlarında yazılı işe başlama dışında kalan bildirmelerin zamanın yapılmamış olması, • Vergi karnesinin süresinin sonundan itibaren 15 gün geçmesine rağmen alınmamış olması • Onaylanması zorunlu olan defterlerden herhangi birinin onay işleminin geç yaptırılmış olması, • Vergi beyannameleri, bildirimler, evrak ve belgelerin yasanın istediği şekil ve içeriğe uygun olmaması • vb.

Vergi Cezaları Özel Usülsüzlük Cezası Özel usulsüzlük cezası genel olarak fatura, fiş, serbest meslek makbuzu gibi belgelerin verilmemesi veya alınmaması ile ilgilidir. Bunlara ilave olarak; günü gününe defter kaydı, vergi levhası asılması gibi başka bazı şekli ödevlere uymama fiillerinin de özel usulsüzlük cezası kapsamına alındığı görülmektedir. Özel usulsüzlük fiillerinin önemli kısmı vergi mükelleflerini ilgilendirmektedir. Bu mükelleflerin, belge bulundurma- verme- alma yükümlülüğüne uymaması aşağıdaki ayrıma göre cezalandırılmaktadır:

Vergi Cezaları Özel Usülsüzlük Cezası • Fatura, serbest meslek makbuzu, gider pusulası ve müstahsil makbuzunun verilmemesi, alınmaması, • Bu dört belge dışında kalan (fiş, yolcu bileti gibi) diğer belgelerin bulundurulmaması, düzenlenmemesi, • Tüketicilerin fatura almaması • Tek düzen hesap planına uyulmaması • Vergi numarası istemeksizin işlem yapılması • Yol kontrollerinde durulmaması • vb.

Vergi Cezaları Vergi Ziyaı Fiili Vergi ziyaı, VUK’un 341’inci maddesinde: mükellefin veya vergi sorumlusunun vergilendirme ile ilgili ödevlerini • yerine getirmemesi yada • eksik yerine getirmesi yüzünden • verginin zamanında tahakkuk ettirilmemesini veya • eksik tahakkuk ettirilmesini ifade eder şeklinde tanımlanmıştır.

Vergi Cezaları Vergi Ziyaı Cezası (VUK-344) Vergi ziyaı fiili, mükellef veya sorumlular tarafından 341’inci maddede yazılı hallerle vergi ziyaına sebebiyet verilmesidir. Bu tanımlardan da anlaşılacağı gibi, vergi ziyaında mükelleflerin ödevlerini yerine getirmemeleri veya eksik yerine getirmeleri söz konusudur. Vergi ödevlerine uyulmaması, bir verginin ödenmemesi veya eksik ödenmesi sonucunu doğuruyorsa, vergi ziyaı oluşacaktır. Vergi ziyaının varlığı, ödevlere uymama eyleminin söz konusu vergiyle ilgili tarh döneminingeçmesinden sonra tespit edilmesi anlamına gelir. Ceza kesilmesi için, vergi ziyaının varlığı yeterli görülmüştür, mükellefin kasıtlı olup olmadığı önem taşımamaktadır.

Vergi Cezaları Vergi Ziyaı Fiilinin Cezası Vergi ziyaıfiilinin cezası, para cezasıdır ve bu ceza ziyaa uğratılan verginin bir katıdır. Vergi ziyaınakaçakçılık fiilleriyle sebebiyet verilmesi halinde bu ceza 3 (üç) kat, bu fiillere iştirak edenlere ise bir kat olarak uygulanır. Vergi incelemesine başlanılmasından veya takdir komisyonuna sevk edilmesinden sonra verilenler hariç olmak üzere, kanuni süresi geçtikten sonra verilen vergi beyannameleri için bu madde uyarınca kesilecek ceza % 50 oranında uygulanır.

Vergi Kaçakçılığı Suçu (VUK-359) 1,5 Yıldan 3 Yıla Kadar Hapis Gerektiren Fiiller Vergi kanunlarına göre tutulan veya düzenlenen ve saklanma ve ibraz mecburiyeti bulunan; • Defter ve kayıtlarda hesap ve muhasebe hileleri yapanlar, gerçek olmayan veya kayda konu işlemlerle ilgisi bulunmayan kişiler adına hesap açanlar veya defterlere kaydı gereken hesap ve işlemleri vergi matrahının azalması sonucunu doğuracak şekilde tamamen veya kısmen başka defter, belge veya diğer kayıt ortamlarınakaydedenler, • Defter, kayıt ve belgeleri tahrif edenler veya gizleyenler veya muhteviyatı itibariyle yanıltıcı belge düzenleyenler veya bu belgeleri kullananlar, hakkında on sekiz aydanüç yıla kadar hapis cezasına hükmolunur.

Muhteviyatı İtibariyle Yanıltıcı Belge Varlığı noter tasdik kayıtları veya sair suretlerle sabit olduğu halde, inceleme sırasında vergi incelemesine yetkili kimselere defter ve belgelerin ibraz edilmemesi, gizlemeolarak kabul edilir. Gerçek bir muamele veya duruma dayanmakla birlikte bu muamele veya durumu mahiyet veya miktar itibariyle gerçeğe aykırı şekilde yansıtan belge, muhteviyatı itibariyle yanıltıcı belgedir.

3 Yıldan 5 Yıla Kadar Hapis Gerektiren Fiiller • Vergi kanunları uyarınca tutulan veya düzenlenen ve saklama ve ibraz mecburiyeti bulunan defter, kayıt ve belgeleri yok edenler veya defter sahifelerini yok ederek yerine başka yapraklar koyanlar veya hiç yaprak koymayanlar veya • belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenleyenler veya bu belgeleri kullananlar, üç yıldan beş yıla kadar hapis cezası ile cezalandırılır. Gerçek bir muamele veya durum olmadığı halde bunlar varmış gibi düzenlenen belge, sahte belgedir.

Vergi Cezaları • Maliye Bakanlığı ile anlaşması bulunan kişilerin basabileceği belgeleri, Bakanlık ile anlaşması olmadığı halde basanlar veya bilerek kullananlar iki yıldan beş yıla kadar hapis cezası ile cezalandırılır. • Pişmanlık şartlarına uygun olarak durumu ilgili makamlara bildirenler hakkında kaçakçılık hükmü uygulanmaz. • Kaçakçılık cezası, vergi ziyaı cezasının uygulanmasına engel değildir.

Vergi Cezaları Usulsüzlük Kaçakçılık Özel Usulsüzlük Vergi Ziyaı Vergi İdaresi Ceza Mahkemeleri

Vergi Kaçakçılığı Suçuna İştirak Ceza hukukunda iştirak, bir kişi tarafından işlenebilecek bir suçun, birden çok kişi tarafından işbirliği halinde işlenmesi anlamına gelir. Vergi Usul Kanunu iştiraki kaçakçılık suçu bakımından 360 ıncı maddesinde düzenlemiştir. Buna göre, kaçakçılık suçlarının işlenişine iştirak eden suç ortaklarının bu suçların işlenmesinde menfaatinin bulunmaması halinde, Türk Ceza Kanununun suça iştirak hükümlerine göre hakkında verilecek cezanın yarısı indirilir.

Vergi Suçunun Tekerrürü Tekerrür daha önce suç işleyen ve cezası kesinleşen bir kimsenin belirli bir süre içinde yeniden suç işlemesidir. Tekerrür cezanın arttırılması sonucunu doğuran bir nedendir. Vergi Usul Kanunun 339 uncu maddesine göre vergi ziyaı veya usulsüzlükten dolayı ceza kesilen ve cezası da kesinleşen bir kimse cezasının kesinleştiği tarihi izleyen yılın başından başlamak üzere vergi ziyaında beş, usulsüzlükte iki yıl içinde aynı suçu tekrar işlerse vergi ziyaı cezası yüzde elli, usulsüzlük cezası yüzde yirmi beş oranında arttırılır. 2 yıl içinde Usulsüzlük % 25 artırımlı 5 yıl içinde % 50 artırımlı Vergi Ziyaı

Vergi Suçunun Birleşmesi (İçtima) Vergi Usul Kanununun 335 inci maddesine göre vergi zıyaında cezayı gerektiren tek bir fiil ile başka neviden birkaç vergi kayba uğratılmış olursa her vergi bakımından ayrı ayrı ceza kesilir. Cezayı gerektiren bir fiil ile vergi zıyaı ve usulsüzlük suçları birlikte işlenmiş olursa bunlara ilişkin cezalardan sadece miktar itibariyle en ağırı kesilir. Usulsüzlük cezası kesilen bir fiil ile vergi kaybına da neden olunduğu sonradan anlaşıldığı takdirde, daha önce usulsüzlük cezası kesilmiş olması, bu cezanın kayba uğratılan vergiden dolayı kesilmesi gereken vergi ziyaı cezası ile karşılaştırılmasına ve noksan kesilen cezanın tamamlanmasına engel olmaz. Miktarı en ağır olanı Vergi Ziyaı Usulsüzlük