Download

1 / 40

400 likes | 654 Vues

Drawback. Suspensão. Integrado. DRAWBACK , O QUE É?. Incentivo à exportação. suspensão ou isenção dos tributos. importação e/ou aquisição nacional. produto a exportar ou exportado. TIPOS DE DRAWBACK. ISENÇÃO. RESTITUIÇÃO. SUSPENSÃO. SUSPENSÃO INTEGRADO.

E N D

Drawback Suspensão Integrado

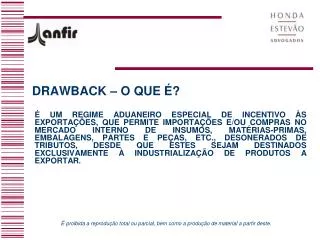

DRAWBACK, O QUE É? Incentivo à exportação suspensão ou isenção dos tributos importação e/ou aquisição nacional produto a exportar ou exportado

TIPOS DE DRAWBACK ISENÇÃO RESTITUIÇÃO SUSPENSÃO SUSPENSÃO INTEGRADO

Suspensão Integrado Intermediário IMPORTA E/OU ADQUIRE INSUMOS EXPORTA PRODUTO DI VENDA MERC. INTERNO RE PRODUTO INTERMEDIÁRIO NF INDUSTRIAL-EXPORTADORA FABRICANTE-INTERMEDIÁRIO Detentor do ato concessório Comprova ato com os RE’s devidamente vinculados

Tributos, Taxas e Contribuições Legislações específicas sobre os tributos envolvidos: II, IPI, PIS, COFINS,ICMS e AFRMM (ÁREA FISCAL DA EMPRESA DEVE ACOMPANHAR)

INTEGRAÇÃO O DRAWBACK deve ser administrado como um sistema, com todos os setores envolvidos:

Artigo 64 – Portaria Secex nr 10 Não se beneficia do Drawback: • I - Importação de mercadoria utilizada na industrialização de produto destinado ao consumo na Zona Franca de Manaus e em áreas de livre comércio localizadas em território nacional; • II - Exportação ou importação de mercadoria suspensa ou proibida; • III - Exportações conduzidas em moedas não conversíveis (exceto em reais), inclusive moeda-convênio, contra importações cursadas em moeda de livre conversibilidade;

Artigo 64 – Portaria Secex nr 10 Não se beneficia do Drawback: • IV - Importação de petróleo e seus derivados, exceto coque calcinado de petróleo e nafta petroquímica; • V - Nas hipóteses previstas nos incisos IV a IX do art. 3 da Lei 10.637 de 30/12/2002, nos incisos 3 a 9 do art. 3 da Lei 10.833, de 29/12/2003, nos incisos 3 a 5 do art. 15 da Lei 10.865, de 30/04/2004: • IV – aluguéis de prédios, máquinas e equipamentos ... • V - valor das contraprestações de operações de arrendamento mercantil... • VI - máquinas, equipamentos e outros bens incorporados ao ativo imobilizado ... • VII - edificações e benfeitorias... • VIII - bens recebidos em devolução... • IX - energia elétrica e energia térmica...

LAUDO TÉCNICO - modelo Idoneidade das informações. Produto exportado → NCM e Descrição Descrição do processo produtivo. Matéria-Prima: * Perdas no processo produtivo, seu percentual, destino a ser dado e motivo de serem consideradas irrecuperáveis. Resíduos eSubprodutos, seu valor e destino. Assinado por profissional da empresa (engenheiro ou técnico) responsável pelo processo produtivo ou por entidade reconhecida de capacidade técnica, especializada e idônea.

ANALISE PARA ABERTURA A ADQUIRIR NACIONAIS 5.000 pçs roscas A EXPORTAR 5.000 PÇS 5.000 pçs corpos 5.000 pçs tubos A IMPORTAR IMPORTADOS 5.000 pçs esferas 5.000 pçs molas 5.000 pçs aneis

GANHO CAMBIAL / RESULTADO DA OPERAÇÃO = 20% AQUISIÇÃO IMPORTAÇÃO = 40% US$ 2.000,00 US$ 4.000,00 US$ 10.000,00 EXPORTAÇÃO: Í N D I C E : 4 0 % + 2 0 % = 6 0 % %de participação de insumos importados e adquiridos.

IMPOSTANDO OS DADOS NO DRAWBACK WEB www.mdic.gov.br www.desenvolvimento.gov.br

ESTOQUE FÁBRICA: NACIONAIS ATO CONCESSÓRIO DE 5.000 UNIDADES DE BORRIFADORES 1.000 1.000 PRODUZIDO EXPORTAÇÃO 4.000 500 COMUM CICLO PRODUTIVO IMPORTADOS 500 DRAWBACK 2.000 1.000 3.000 500 500 IMPORTADO C/DB

Rastreabilidade: É de competência da Secretaria da Receita Federal, fiscalizar a “APLICABILIDADE” dos insumos importados nos produtos exportados. Segregação do estoque: físico e contábil. RE: obrigatoriamente vinculado a Drawback. Regulamento do ICMS: O importador deverá entregar à repartição fiscal a que estiver vinculado. Importação: até 30 dias após a liberação da mercadoria importada, cópias da DI, Nota Fiscal e ato concessório do regime.

DETALHES OPERACIONAIS Notas Fiscais de entrada e saída: Nr do AC e data de emissão. Notas Fiscais de venda no mercado interno: Saida com suspensao do IPI, da contribuicao para o PIS/PASEP e da COFINS, para estabelecimento habilitado ao Regime Aduaneiro Especial de Drawback Integrado – Atp Concessorio nr ________ de __/__/__. (data do deferimento)

AJUSTANDO O ATO PARA BAIXA AUTORIZADO REALIZADO AJUSTE DO AUTORIZADO PARA O REALIZADO

TIPOS DE BAIXA 1. Baixa regular. Se não for regular, adotar em até 30 dias do vencimento do ato uma das providências baixo: 1. Baixa com nacionalização total ou parcial; 2. Baixa com recolhimento de tributos total ou parcial; 3. Baixa com sinistro; 4. Baixa com devolução; 5. Baixa com destruição. ERRO FREQUENTE: Solicitação de “baixa regular” quando ela não é regular.

ENVIO PARA BAIXA A empresa deverá enviar o AC para baixa em até 60 dias após o seu vencimento, findado este prazo o sistema enviará a baixa automaticamente e será encerrado na forma em que estiver.

DETALHES OPERACIONAIS Regulamento do ICMS: • Exportação: até 45 dias após a validade do AC, a cópia doRE averbado. AFRMM: • Encaminhar ao DMM cópia do AC baixado pelo DECEX.

MUITO OBRIGADA Fabíola Rebello Danilo Santana fabiola.rebello@pibernat.com.br sfl@sflweb.com.br Danilo.silva@pibernat.com.br