Download

1 / 17

190 likes | 330 Vues

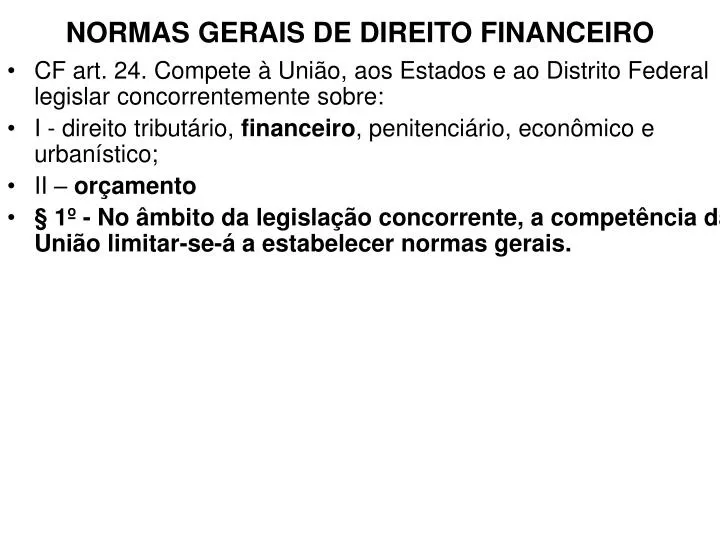

NORMAS GERAIS DE DIREITO FINANCEIRO. CF art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre: I - direito tributário, financeiro , penitenciário, econômico e urbanístico; II – orçamento

E N D

NORMAS GERAIS DE DIREITO FINANCEIRO • CF art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre: • I - direito tributário, financeiro, penitenciário, econômico e urbanístico; • II – orçamento • § 1º - No âmbito da legislação concorrente, a competência da União limitar-se-á a estabelecer normas gerais.

Art. 163. Lei complementar disporá sobre: • I - finanças públicas; • II - dívida pública externa e interna, incluída a das autarquias, fundações e demais entidades controladas pelo Poder Público; • III - concessão de garantias pelas entidades públicas; • IV - emissão e resgate de títulos da dívida pública;

V - fiscalização financeira da administração pública direta e indireta; • VI - operações de câmbio realizadas por órgãos e entidades da União, dos Estados, do Distrito Federal e dos Municípios; • VII - compatibilização das funções das instituições oficiais de crédito da União, resguardadas as características e condições operacionais plenas voltadas ao desenvolvimento regional.

LEI 4320/64 – Teoria da RecepçãoL C 101/2000 – Lei de Responsabilidade Fiscal

TRANSFERÊNCIAS • CONSTITUCIONAIS – obrigatórias na forma da Constituição Federal – arts. 157 a 158; CIDE COMBUSTÍVEL – art. 159, III. • VOLUNTÁRIAS – obedecidas as condições impostas pela Lei de Responsabilidade Fiscal e pela Lei de Diretrizes Orçamentárias

TRANSFERÊNCIAS CONSTITUCIONAIS • Art. 160. É vedada a retenção ou qualquer restrição à entrega e ao emprego dos recursos atribuídos, nesta seção, aos Estados, ao Distrito Federal e aos Municípios, neles compreendidos adicionais e acréscimos relativos a impostos.

Parágrafo único. A vedação prevista neste artigo não impede a União e os Estados de condicionarem a entrega de recursos • I - ao pagamento de seus créditos, inclusive de suas autarquias; • II - ao cumprimento do disposto no art. 198, § 2º, incisos II e III (mínimo de aplicação em saúde, estabelecido em LC)

TRANSFERÊNCIAS VOLUNTÁRIAS • Art. 25.Para efeito desta Lei Complementar, entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde.

§ 2o É vedada a utilização de recursos transferidos em finalidade diversa da pactuada. • § 3o Para fins da aplicação das sanções de suspensão de transferências voluntárias constantes desta Lei Complementar, excetuam-se aquelas relativas a ações de educação, saúde e assistência social.

EXIGÊNCIAS • § 1o I - existência de dotação específica; • III - observância do disposto no inciso X , art. 167 da CF - VEDADO para pagamento de despesas com pessoal ativo, inativo e pensionista, dos Estados, do Distrito Federal e dos Municípios. EC 19/98;

COMPROVAÇÃO • cumprimento dos limites constitucionais relativos à educação e à saúde; • que se acha em dia quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao ente transferidor, bem como quanto à prestação de contas de recursos anteriormente dele recebidos;

c) observância dos limites das dívidas consolidada e mobiliária, de operações de crédito, inclusive por antecipação de receita, de inscrição em Restos a Pagar e de despesa total com pessoal; d) previsão orçamentária de contrapartida.

LEI DE RESPONSABILIDADE FISCAL • Art. 11. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação. • Parágrafo único. É vedada a realização de transferências voluntárias para o ente que não observe o disposto no caput, no que se refere aos impostos.

DESPESA DE PESSOAL • Art. 23. - Sem prejuízo das medidas previstas no art. 22, o percentual excedente terá de ser eliminado nos dois quadrimestres seguintes, sendo pelo menos um terço no primeiro,

DÍVIDA PÚBLICA • Art. 31. excedido limite ao final de um quadrimestre, deverá ser a ele reconduzida até o término dos três subseqüentes, reduzindo o excedente em pelo menos 25% (vinte e cinco por cento) no primeiro. • § 2o Vencido o prazo para retorno da dívida ao limite,o ente ficará também impedido de receber transferências voluntárias

CONTAS ANUAIS • Art. 51.§ 1o Os Estados e os Municípios encaminharão suas contas ao Poder Executivo da União nos seguintes prazos: • I - Municípios, com cópia para o Poder Executivo do respectivo Estado, até trinta de abril; • II - Estados, até trinta e um de maio. • § 2o O descumprimento dos prazos previstos neste artigo impedirá, até que a situação seja regularizada, que o ente da Federação receba transferências voluntárias e contrate operações de crédito, exceto as destinadas ao refinanciamento do principal atualizado da dívida mobiliária.

LEI DE DIRETRIZES ORÇAMENTÁRIAS Art. 4o. I – f) demais condições e exigências para transferências de recursos a entidades públicas e privadas;