Download

1 / 286

E N D

Un poco de historia ECONOMIA MUNDIAL

Al igual que las personas, los países nacen, crecen, maduran, decaen y mueren. Las distintas dinámicas de los países afectan el funcionamiento de la economía mundial. La interacción entre individuos y países son un elemento esencial de estos procesos de cambio.

Generalmente, la cultura de los países económicamente más importantes tiende a modificar la de otros países en mayor proporción que los cambios que sufre su propia cultura. Los cambios que se avecinan en la economía mundial inevitablemente afectarán los flujos de comercio y la cultura mundial.

La economía mundial está siempre en un proceso de cambio. Una mirada a lo que pasó en el mundo durante los últimos 500 años puede ser útil para proyectar potenciales cambios futuros.

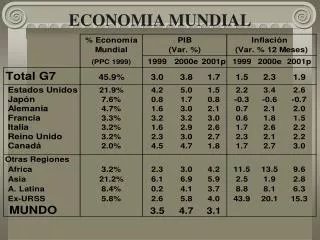

Estimaciones de Angus Madisson(Reconocido economista Ingles quien recopiló en varios libros datos sobre PIB y población de todo el mundo desde comienzos del siglo I)

Hacia el año 1500 el PBI mundial era equivalente a casi U$S 250 mil millones (con el poder de compra de 1990), y que el 65% de este monto se concentraba en Asia

La estimación de la población mundial para ese mismo año era de 438 millones de personas, de los cuales el 65% residía en países asiáticos. Estas cifras arrojan un ingreso por habitante de 566 dólares a nivel mundial, casi idéntico al ingreso por habitante actual en Asia.

India era el país con mayor cantidad de habitantes (110 millones) seguido de cerca por China (103 millones), pero el PBI de China era ligeramente más elevado (61,8 mil millones frente a 60,5 mil millones).

La población de Europa representaba el 13,1% del total mundial pero su PBI representaba el 17,8%, lo que mostraba que el ingreso por habitante en Europa superaba en un 29% al de China y en un 36% al del conjunto de los países asiáticos

Italia era el país con el mayor PIB en Europa y con el mayor ingreso por habitante del mundo (1.100 dólares) lo que reflejaba la prosperidad económica asociada al renacimiento.

Las estimaciones para América Latina muestran una población de 17,5 millones de habitantes y un ingreso por habitante equivalente a 400 dólares, no muy distinto al promedio mundial.

La diferencia entre el país más rico y el promedio mundial era mucho más baja que en la actualidad, aunque poco sabemos de la distribución de este ingreso.

El año 1700 muestra algunos cambios significativos. Durante este período se dio la gran expansión de Holanda y del Reino Unido,(impulsado por el crecimiento del comercio internacional y por una gran actividad en el campo de las ideas), el comienzo de la decadencia de Asia, y de la reducción de la población en América Latina.

Durante este período el PIB mundial se incrementó el 50%, al mismo tiempo que la población lo hizo en un 38%. Asia incrementó su participación en la población mundial pero redujo su participación en el PBI, lo que se reflejó en un crecimiento casi nulo del ingreso por habitante.

Por el contrario, la participación de Europa en la población se incrementó mucho menos que su participación en el PBI, y el ingreso por habitante creció casi 30% incrementando la brecha con el PIB mundial.

Alemania pasó a ser el país europeo con el mayor PBI total, pero el gran crecimiento se dio en el Reino Unido que casi cuadruplicó su PBI total y pasó a ser (junto con Holanda) el país con el mayor PIB por habitante del mundo.

Los siguientes doscientos años fueron testigos de la aceleración del crecimiento económico mundial, de una explosión demográfica, de la aparición de los Estados Unidos como la gran potencia mundial, y la decadencia de China y de la India.

Durante este período el PBI mundial se quintuplicó mientras que la población creció el 150%, de este modo el ingreso por habitante mundial se duplicó. China pasó a representar casi el 26% de la población mundial pero sólo el 11% del PBI, mientras que India representa el 18% de la población mundial y solo el 8,6% del PIB mundial.

Europapasó a ser la región dominante (34,2% del PBI mundial), pero los EE. UU. se transformaron en la gran potencia mundial multiplicando casi 600 veces el valor de su PBI (pasó de sólo el 0,14% del PBI mundial al 15,8%).

América Latina inició durante este período (liderada por nuestro país) un proceso de recuperación duplicando su participación en el PIB mundial.

Esta tendencia se profundizó en los primeros 50 años del siglo XX, al continuar la pérdida en la participación en el PBI mundial de China e India, al mismo tiempo que se consolidó el liderazgo de los EEUU.

Asimismo se redujo la importancia relativa de Europa (por los efectos de la guerra) y se consolidó la recuperación de América Latina

En la segunda mitad del siglo XX esta situación se revirtió. Asia recuperó su dinamismo y más que duplicó su participación en el PBI mundial (liderados por Japón y China), los EEUU y Europa comenzaron a perder participación relativa, y América Latina mantuvo la suya.

Los indicadores más recientes parecen indicar que esta tendencia continuará, pero con una recuperación más pronunciada en India y África, como así también en Rusia y Brasil.

Si bien la recuperación de estas regiones durante la segunda mitad del siglo XX fue muy moderada, los cambios que introdujeron recientemente en el funcionamiento de sus economías (abandonando viejas prácticas proteccionistas) fueron exitosos en acelerar el ritmo de recuperación.

Los pronósticos demográficos indican que la mayor porción del crecimiento poblacional durante las próximas décadas se concentrará en estas dos regiones geográficas por lo que, si consolidan sus éxitos económicos recientes, su participación en la economía mundial debería incrementarse en forma significativa.

Por el contrario, se espera que las poblaciones de Japón y Europa disminuyan, por lo que tanto sus tasas de ahorro como sus tasas de crecimiento deberían debilitarse, reduciendo de este modo su participación en la economía mundial.

En el 2007 se cierra un ciclo de crecimiento continuo en el mundo. Como parte de ese proceso, la economía de Estados Unidos y especialmente el sector inmobiliario vivió una expansión acelerada, que tuvo entre sus manifestaciones más visibles, el desarrollo de créditos para el sector subprime.

Este tipo de comportamiento financiero, y su quiebre, inició el proceso de cuestionamiento del conjunto de reglas que regulan el sistema financiero interno de Estados Unidos y luego, también, de orden financiero internacional, tan dependiente de lo que ocurre en la principal economía del mundo.

CRISIS 2007-2008.2001. Explosión de la burbuja Internet.La Reserva Federal de Estados Unidos baja en dos años el precio del dinero del 6.5 % al 1 %.Esto influye fuertemente en el mercado inmobiliario.En 10 años, el precio real de las viviendas se multiplica por dos en Estados Unidos.Durante años, los tipos de interés vigentes en los mercados financieros internacionales fueron excepcionalmente bajos.

Por estos motivos, las utilidades en el negocio bancario decrecían :Las entidades daban préstamos a un bajo interés.Pagaban algo por los depósitos de los clientes (cero si el depósito era en cuenta corriente y, si además, cobraban “Comisión de Mantenimiento”, pagaban “menos algo”)Por lo tanto, el Margen de Intermediación (“a” menos “b”) decrecía

Al bajar las utilidades (incluidas los ingresos de sus gerentes) se pensó en USA que “para cambiar los resultados” los Bancos tenían que hacer dos cosas: - Dar préstamos “más arriesgados”, (por los que podrían cobrar más intereses).- Compensar el bajo Margen aumentando el “número de operaciones” (1000 x poco es más que 100 x poco).

En cuanto a los “créditos más arriesgados”, decidieron: Aprovechando el boom inmobiliario, ofrecer hipotecas a un nuevo tipo de clientes, que el mercado denominó “ninja” (no income, no job, no assets; o sea, personas sin ingresos fijos, sin empleo fijo, sin propiedades)Por lo tanto: Al haber más riesgo, se les cobraría más intereses. A este tipo de hipotecas, se las llamo “hipotecas subprime”

Se llaman “hipotecas prime” las que tienen poco riesgo de impago. En una escala de clasificación entre 300 y 850 puntos, las hipotecas prime están valoradas entre 850 puntos las mejores y 620 las menos buenas.Se llaman “hipotecas subprime” las que tienen más riesgo de impago y están valoradas entre 620 las menos buenas y 300, las malas.

Como la economía americana iba muy bien, (teoría de que USA consumía y China financiaba) ese deudor insolvente seguramente iba a encontrar trabajo y por lo tanto iba a poder pagar la deuda sin problemas.

Este planteamiento fue bien durante algunos años. Los “ninja” iban pagando los plazos de la hipoteca y, además, como les habían dado más dinero del que valía su casa, se habían comprado un auto,(ya que la propiedad seguiría revalorizándose) habían hecho reformas en la casa, etc.. Todo ello, seguramente, a plazos, con el dinero de más que habían cobrado y, en algún caso, con lo que les pagaban en algún empleo que habían conseguido.

En cuanto al “aumento del número de operaciones”:Como aumentaban, en mucho, los préstamos hipotecarios, a los bancos se les acababa el financiamiento. La solución fue muy fácil: acudir a Bancos extranjeros para que les prestasen dinero: globalización.

Con ello, por ejemplo, el dinero que un español de Galicia, deposito en su banco local a la mañana, podría estar esa misma tarde en Chicago, ya que su banco de Galicia tiene cuenta en una entidad americana, sin saber que ese dinero depositado localmente termina prestado a un “ninja”.

Por supuesto, el “ninja” no sabe que el dinero le llega desde Galicia, y el depositante no sabe que su dinero, depositado en una entidad seria empieza a estar en un “cierto riesgo”

Tampoco lo sabe el Gerente del Banco de Galicia, que esta orgulloso de trabajar en una Institución seria, ni el Presidente de esa Entidad que sólo sabe que tiene invertida una parte del dinero de sus inversores en un Banco importante de Estados Unidos.

Los bancos centrales hacen cumplir las “Normas de Basilea”, que exigen a los Bancos de todo el mundo que tengan un Capital mínimo en relación con sus Activos (Relación activos/riesgos)

Las mencionadas “Normas” exigen, entre otros requisitos que el Capital de un Banco no sea inferior a un determinado porcentaje del Activo. Entonces, si el Banco está pidiendo dinero a otros Bancos y dando muchos créditos, el porcentaje de Capital sobre el Activo de ese Banco baja y no cumple con las citadas “Normas”

Los problemas económicos se solucionan con imaginación, se dice en el ambiente bancario. Y así surgieron lo que se llama Titularización: El Banco de Chicago “empaqueta” las hipotecas -prime y subprime- en “paquetes” que se llaman MBS (Mortgage Backed Securities, o sea, Obligaciones garantizadas por hipotecas). (ver Fideicomisos)

Resumiendo:El activo de la Entidad tenia 1.000 hipotecas individuales, dentro de la cuenta “Créditos otorgados”. Ahora tiene 10 paquetes de 100 hipotecas cada uno, en las que están juntas las buenas (prime) y las malas (subprime).

El Banco de Chicago, para hacerse de “efectivo” vende esos 10 paquetes. Con esto aumenta el rubro “disponibilidades” disminuyendo por el mismo importe la Cuenta “Créditos otorgados”, con lo cual la proporción Capital/Créditos otorgados mejora y el Balance del Banco cumple con las “Normas de Basilea”, que su Banco Central le exige.

La pregunta es ¿Quién compra esos paquetes para que el Banco de Chicago “limpie” su Balance de forma inmediata?Sencillo: El Banco de Chicago crea “entidades filiales”, los conduits, que no son Entidades Bancarias, sino trusts o fondos, (y que, por ello no tienen obligación de consolidar sus Balances con los del Banco matriz). Es decir, de repente, aparecen en el mercado dos tipos de entidades:

El Banco de Chicago, que cumple con las normas de la Fed y El Chicago Trust Corporation (nombre ficticio para la explicación).

Cómo se financian los “Trust”?De varias formas: - Mediante créditos de otros Bancos

- Contratando los servicios de Bancos de Inversión que pueden vender esos MBS a Fondos de Inversión, Sociedades de Capital Riesgo, Aseguradoras,Financieras, Fondos de Pensión, Sociedades patrimoniales de una familia, etc.(NOTA: Fijémosnos como aumenta el riesgo de donde tenemos nuestro dinero)