Download

1 / 58

610 likes | 1.11k Vues

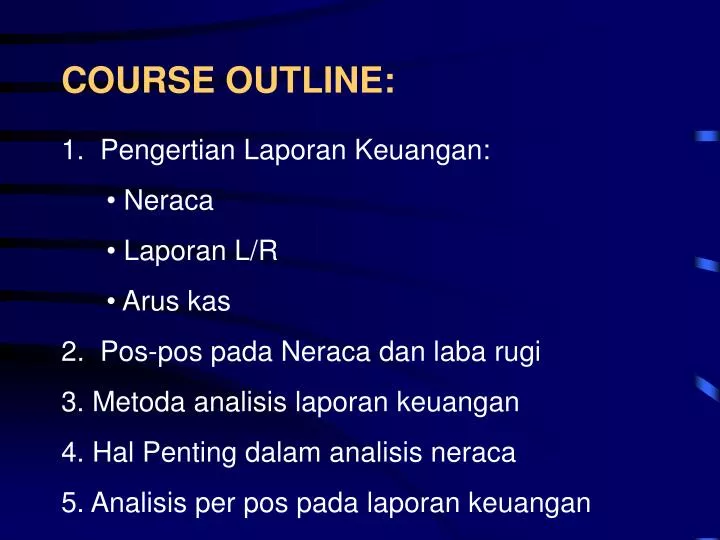

COURSE OUTLINE: 1. Pengertian Laporan Keuangan: Neraca Laporan L/R Arus kas 2. Pos-pos pada Neraca dan laba rugi 3. Metoda analisis laporan keuangan 4. Hal Penting dalam analisis neraca 5. Analisis per pos pada laporan keuangan. COURSE OUTLINE: 6. Analisis Laporan Keuangan

E N D

COURSE OUTLINE: • 1. Pengertian Laporan Keuangan: • Neraca • Laporan L/R • Arus kas • 2. Pos-pos pada Neraca dan laba rugi • 3. Metoda analisis laporan keuangan • 4. Hal Penting dalam analisis neraca • 5. Analisis per pos pada laporan keuangan

COURSE OUTLINE: 6. Analisis Laporan Keuangan - Analisis Rasio Keuangan - Analisa Du Pont Chart 7. Kelemahan Analisis Rasio 8. Proyeksi Keuangan 9. Studi Kasus:

PENGERTIAN LAPORAN KEUANGAN Laporan Keuangan adalah salah satu informasi penting dalam perusahaan, yang bisa memberikan gambaran kinerja secara kuantitatif suatu perusahaan dalam suatu periode tertentu.

MANFAAT LAPORAN KEUANGAN • Dengan menganalisis laporan keuangan, manajer bisa menentukan apa dan bagaimana yang harus dilakukan di kemudian hari untuk memperbaiki kinerja perusahan. • Laporan Keuangan juga berguna untuk pihak lain seperti: kreditor, investor, atau pihak pemerintah.

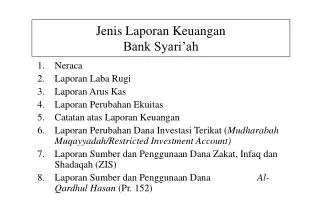

LAPORAN KEUANGAN Laporan keuangan biasanya disusun setiap tahun (meskipun ada yang semesteran), yang terdiri dari: 1. Neraca (balance sheet) 2. Laporan rugi/laba (income statement) 3. Laporan arus kas (cash flow statement)

NERACA • Neraca adalah jenis laporan keuangan yang memuat informasi tentang posisi finansial sebuah perusahaan pada waktu tertentu (misalnya 31 Desember 20XX). • Prinsip keseimbangan dalam Neraca: Aktivitas investasi = Aktivitas pendanaan Total Aset = Kewajiban + Modal sendiri Aset Lancar + Aset Tetap = Kewajiban lancar + hutang jangka panjang + modal sendiri

LAPORAN LABA RUGI • Laporan laba rugi merupakan rangkuman kinerja operasional perusahaan dalam satu periode waktu tertentu (misalnya setahun). • Laporan laba-rugi, menyajikan informasi mengenai semua pendapatan (revenues), biaya (expenses), serta laba atau rugi perusahaan pada suatu periode akuntansi.

LAPORAN ARUS KAS Laporan arus kas adalah suatu laporan yang menunjukkan arus kas yang terjadi sebagai akibat dari aktivitas perusahaan pada suatu periode akuntansi, yaitu: 1. aktivitas operasi 2. aktivitas investasi 3. aktivitas pendanaan perusahaan

POS-POS PADA NERACA • CASH DAN BANK Uang tunai dan Rekening Giro yang digunakan untuk membiayai kegiatan umum perusahaan, kecuali: • Bilyet Giro mundur dari pihak ketiga. • Kas yang dicadangkan untuk pelunasan hutang atau tujuan lainnya.

B. SURAT-SURAT BERHARGA (MARKETABLE SECURITIES) Penanaman modal dalam bentuk surat berharga jangka pendek yang bersifat sementara atau dapat dijadikan uang tunai dalam waktu dekat. Terdiri dari : • Deposito Berjangka • Sertifikat Deposito • Surat-surat berharga yang diperdagangkan di pasar modal

PIUTANG DAGANG (ACCOUNT RECEIVABLE) Meliputi piutang yang timbul karena penjualan atau penyerahan jasa/produk secara kredit dalam rangka kegiatan utama perusahaan. Terdiri dari: • Piutang karena penjualan barang/jasa. • Bilyet Giro mundur dari transaksi penjualan secara kredit. • Wesel Tagih dari transaksi penjualan secara kredit.

D. PERSEDIAAN (INVENTORY) Persediaan terdiri dari bahan baku, barang dalam produksi dan barang jadi, kecuali: • Persediaan supplies seperti perlengkapan kantor, pabrik, suku cadang mesin, dan lain-lain. • Barang titipan/konsinyasi dari pihak ketiga. • Persediaan yang tidak dapat dijual/digunakan untuk produksi.

E. AKTIVA LANCAR LAINNYA Meliputi : • Piutang kepada karyawan, pemegang saham, klaim asuransi dll. • Uang muka pajak. • Tagihan lain-lain, bea masuk yang dibayar • persediaan supplies (perlengkapan kantor, pabrik, dan lain-lain). F. BIAYA DIBAYAR DI MUKA (PREPAID EXPENSES) Biaya yang dibayar di muka namun bukan sebagai biaya yang wajib dibayar sekarang.

G. AKTIVA TETAP (FIXED ASSETS) Aktiva tetap yang memenuhi persyaratan sebagai berikut: • Digunakan dalam operasi perusahaan. • Tidak dimaksudkan untuk dijual dalam kegiatan normal perusahaan. • Mempunyai masa manfaat lebih dari satu tahun. • Nilainya cukup besar (material). Aktiva Tetap meliputi : Tanah, Gedung, Mesin dan lain-lain.

H. AKTIVA TETAP LAINNYA Terdiri dari: • Biaya pra-operasi • Biaya pendirian perusahaan • Dan lain-lain I. HUTANG DAGANG (ACCOUNTS PAYABLE) Hutang yang timbul karena transaksi pembelian barang/jasa secara kredit untuk persediaan/penerimaan jasa untuk kegiatan normal perusahaan.

BIAYA YANG AKAN DIBAYAR (ACCRUALS) Biaya yang terhutang, terdiri dari: • Gaji dan upah • Bunga pinjaman • Sewa dan lain-lain • HUTANG JANGKA PANJANG (LONG TERM DEBT) Kewajiban yang tidak akan jatuh tempo dalam waktu satu tahun: • Hutang bank jangka panjang • Hutang pemegang saham

L. M O D A L • Saham merupakan bukti pemilikan modal pada perusahaan. • Keuntungan dari hasil operasi perusahaan • Modal akan berkurang bila terjadi penarikan oleh pemiliknya, pembayaran dividen atau kerugian.

POS-POS PADA LABA RUGI A. PENJUALAN BERSIH (NET SALES) Merupakan jumlah hasil penjualan dalam satu periode tertentu setelah dikurangi barang yang dikembalikan/retour. B. HARGA POKOK PENJUALAN (COST OF GOODS SOLD) Biaya yang dikeluarkan oleh perusahaan untuk pengadaan barang yang dijual, yaitu biaya produksi biaya produksi langsung dan biaya produksi tak langsung.

C. LABA KOTOR/BRUTO (GROSS PROFIT) • Merupakan selisih antara penjualan bersih dan harga pokok penjualan. • Menunjukkan besar laba/rugi yang dialami dengan membuat produk atau menyediakan jasa.

D. BIAYA PENJUALAN, UMUM DAN ADMINISTRASI (SELLING, GENERAL, ADMINISTRASI EXP.) Biaya yang tidak berhubungan langsung dengan produk perusahaan tetapi berkaitan dengan aktivitas operasional perusahaan sehari-hari, terdiri dari: • Biaya penjualan yaitu biaya yang dikeluarkan sehubungan dengan penjualan, seperi biaya promosi, biaya gaji salesman, biaya pengepakan barang dan lain-lain. • Biaya administrasi dan umum yaitu biaya yang dikeluarkan tetapi tidak ada hubungannya dengan penjualan, seperti biaya gaji staf administrasi, biaya persediaan alat-tulis kantor, biaya penyusutan gedung dan lain-lain.

E. LABA USAHA • Merupakan selisih antara laba kotor dan biaya usaha (penjualan, administrasi dan umum). • Menunjukkan besarnya keuntungan/kerugian yang diperoleh dari bisnis utama perusahaan. F. PENDAPATAN/BIAYA LAINNYA (OTHER INCOME DAN EXPENSES) • Pendapatan/pengeluaran yang diperoleh tidak dari aktivitas normal perusahaan contoh penjualan aktiva perusahaan, pendapatan dari bunga dan lain-lain.

G. LABA SEBELUM BIAYA BUNGA DAN PAJAK (EARNING BEFORE INTEREST AND TAX -EBIT) Merupakan selisih antara laba usaha dan biaya lain-lain.

LABA SEBELUM PAJAK(EARNING BEFORE TAX -EBT) • Merupakan selisih antara laba EBIT DAN biaya bunga. • LABA BERSIH (NET PROFIT) • Merupakan selisih antara laba EBT dan beban pajak (PPH 35% dari EBT).

METODA ANALISIS LAPORAN KEUANGAN 1. ANALISIS HORIZONTAL : Menganalisis perubahan-perubahan yang terjadi dalam masing-masing pos laporan neraca/laba rugi dari satu periode ke periode berikutnya. Perubahan tersebut dihitung : • Secara absolut (dalam rupiah) • Secara relatif (dalam prosentase) 2. ANALISIS VERTICAL : Dalam hal ini kita menganalisis prosentase dari masing-masing pos dalam laporan neraca/laba rugi dengan pos tertentu, misalnya prosentase masing-masing pos neraca atas dasar seluruh aktiva/passiva

HAL PENTING DALAM ANALISIS NERACA • Perkembangan dalam setiap pos neraca. • Untuk pos-pos neraca yang mengalami perubahan cukup besar perlu penjelasan lebih lanjut. • Pos piutang harus diteliti mengenai umur piutang • Pos stock harus diteliti yaitu tingkat kewajaran terhadap penjualan dan turn overnya. • Pos aktiva tetap terutama yang mengalami penyusutan apakah sudah disusut. • Penelitian hutang yang cukup besar yang hampir jatuh tempo yang dikaitkan dengan cash flow nasabah

ANALISIS PER POS NERACA (SINGLE STATEMENT) Analisis per pos neraca adalah untuk mencek secara terinci angka-angka yang tercantum dalam Neraca. • Kas dan Bank – cek kebenarannya • Jumlah uang kas dan saldo Bank yang sebaiknya tersedia dalam perusahaan. • Besar kecilnya uang Kas & Bank adalah sangat relatif tergantung jenis usaha dan keadaannya • Besar kecilnya uang Kas & Bank akan menentukan tingkat likuiditas.

2. Piutang Dagang • Bonafinitas pelanggan. • Umur piutang yang terjadi. • Syarat pembayaran pada waktu penjualan kredit. • Kebijakan penjualan kredit. • Pembentukan cadangan piutang ragu-ragu. 3. Persediaan • Harus dilakukan penilaian secara wajar dan konsisten. • Untuk Industri, harus diketahui secara pasti bahan baku, bahan pembantu, barang setengah jadi dan barang jadi. • Barang konsumsi tidak termasuk persediaan

4. AKTIVA LANCAR LAINNYA • Cek kewajaran dari masing-masing pos tersebut. 5. AKTIVA TETAP • Cara perolehan aktiva dimaksud • Metoda penghapusan harus konsisten dan sesuai ketentuan yang berlaku. • Hubungan dengan pos-pos lain (bilamana ada) • Umur manfaat dari barang tersebut. 6. KREDIT BANK JANGKA PENDEK/DUE BANK • Sesuaikan dengan baki debet. • Sesuaikan penggunaannya dengan tujuan kredit. • Sesuaikan dengan syarat-syarat pinjaman.

7. HUTANG DAGANG • Perhatikan hubungannya dengan stock bahan baku, bahan pembantu dan realisasi produksi. • Syarat-syarat penjualan yang ditetapkan supplier • Cek keabsahan surat perjanjian kredit dengan supplier. 8. HUTANG JANGKA PENDEK LAINNYA • Cek jenis hutang, tujuan dan persyaratannya • Nilai hubungan dengan pos lain. 9. MODAL SENDIRI • Cek jumlah, peranan dan perkembangannya • Apabila ada perubahan hutang dijadikan modal harus dicek dengan akta perubahannya.

ANALISIS PER POS LABA RUGI • PENJUALAN BERSIH • Cek apakah sudah merupakan selisih antara penjualan kotor dan potongan harga/retour. • Penjualan tunai vs kredit • Nilai apakah penjualan dipengaruhi musiman (seasonal) • Cek apakah sesuai dengan sesuai target penjualan. • Jenis dan kualitas produk yang dijual dan segmen pasar apa yang ingin dicapai perusahaan.

2. HARGA POKOK PENJUALAN • Pemakaian bahan baku, kualitas sesuai dengan rencana. • Upah langsung dan biaya overhead pabrik. 3. PENYUSUTAN/DEPRECIATION • Apakah penyusutan atas aktiva tetap telah dilakukan dengan konsisten dan dihitung secara wajar. • Amortisasi: Perlu dinilai kewajaran dari jumlahnya 4. BUNGA • Sesuai dengan perhitungan kewajiban bunga menurut Bank dan dibayar pada waktunya.

5. PENDAPATAN DAN BEBAN LAIN-LAIN Sesuai dengan core usaha dari perusahaan dan nilai kewajaran pendapatan/beban yang diperoleh/ dikeluarkan. 6. PAJAK Berapa beban pajak yang harus dibayar dan berapa yang masih terhutang. 7. Deviden Apakah telah mendapat persetujuan bank Berapa besarnya dan kepada siapa dibayarkan.

ANALISIS ARUS KAS • Kebijakan pembelanjaan perusahaan • Cek sumber dana perusahaan, seperti penjualan aktiva tetap, bertambahnya hutang jangka panjang, bertambahnya modal sendiri dan penyusutan. • Cek penggunaan dana perusahaan, seperti pembelian aktiva tetap, berkurangnya hutang jangka panjang, berkurangnya modal sendiri.

SOURCES & USES OF W.C. NET WORKING CAPITAL CHANGES (CURRENT ASSETS – CURRENT LIABILITIES) + - - + LONG TERM LIABILITIES NET WORTH + - NON CURRENT ASSTES - +

ANALISIS LAPORAN KEUANGAN • Analisis mengenai hubungan antara satu pos/grup rekening dengan pos/group lain di dalam laporan keuangan dan merupakan pernyataan sederhana dari hubungan perbandingan antara dua komponen laporan keuangan. • Merupakan salah satu dasar untuk mengambil keputusan, yaitu dalam hubungannya dengan penelitian keadaan keuangan nasabah.

CARA MENGANALISIS LAPORAN KEUANGAN • Cara menganalisis laporan keuangan 1. Dengan menggunakan analisis rasio keuangan (financial rasio analysisi) - trend dan benchmark. 2. Dengan menggunakan Du Pont Chart. • Analisis Laporan keuangan dapat dilakukan dengan menggunakan berbagai rasio keuangan yakni : 1. Rasio Likuiditas 2. Rasio Solvabilitas 3. Rasio Profitabilitas 4. Rasio Aktivitas

ANALISIS RASIO KEUANGAN • RASIO LIKUIDITAS Mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Current ratio = Aset lancar Kewajiban lancar Quick ratio = Aset lancar – Persediaan Kewajiban lAncar

2. Ratio Leverage/Solvabilitas Mengukur peranan dana dari luar perusahaan dibandingkan dengan total dana pemilik, dan dibandingkan dengan total aktiva perusahaan. Debt to Equity Ratio = Total hutang Total Equity Long Term Leverage = Long Term Debt Total Equity Interest Coverage Ratio = EBIT Bunga pinjaman

BALANCE SHEET Debt Current Assets 50 0 50 Fixed Assets Equity 50 100 50 No Leverage High Leverage

4. Ratio Profitabilitas • Mengukur kemampuan/efektifitas manajemen dalam menghasilkan laba selama periode tertentu terdiri dari : • Gross Profit Margin • Operating profit margin • Net Profit Margin • Return on Investment (ROI) • Return on Common Equity (ROE)

5. Ratio Aktivitas : Ratio ini mengukur efektifitas perusahaan dalam menggunakan sumber-sumber yang ada. a. Days Receivable Piutang Dagang x 360 = x kali Penjualan Bersih b. Days Inventory Persediaan x 360 = x kali Harga Pokok Penjualan

Ratio c. Days Payable Hutang Dagang x 360 = x kali Harga Pokok Penjualan d. Working Capital Turn Over Aktiva Lancar x 360 = x kali Penjualan Bersih e. Total Assets Turn Over Penjualan Bersih x 360 = x kali Total Aktiva

Metode Dupont Return on Equity (ROE) Return on Asset (ROA) Asset/Equity X Profit Margin Total Asset turnover X Penjualan Laba bersih Penjualan Total aset : : Total biaya Penjualan Aset lancar Aset tetap - + Biaya operasi Biaya Bunga Kas & surat berharga Biaya Depresiasi Beban pajak Piutang Persediaan

KELEMAHAN ANALISIS RASIO • Pendefinisian industri kadang rancu. • Pengaruh inflasi (makro ekonomi). • Pengaruh faktor ‘seasonal’. • Teknik ‘window dressing’ dalam laporan keuangan • Susah menentukan secara pasti ukuran rasio yang ‘baik’ dan ‘buruk’. • Satu perusahaan dapat mempunyai rasio yang baik di satu kategori, namun buruk di bagian lainnya.

PROYEKSI LAPORAN KEUANGAN proyeksi yang merupakan akibat dibidang keuangan dari suatu rencana kerja/policy perusahaan Cash Policy A/P Policy A/R Policy Inventory Policy Leverage Policy Dividen Policy Investment Policy

DATA YANG PERLU DILIHAT ANTARA LAIN • PENJUALAN • Kapasitas produksi (desain dan aktual) serta target dan pencapainya. • Order yang diterima penjualan Penjualan kredit vs tunai. • Daya serap pasar dan pengaruh musim (season) • Sub Kontrak kepada pihak lain

2. HARGA POKOK PENJUALAN • Adakah perubahan harga bahan baku. • Berapakah perubahan masing-masing harga dalam komponen CGS. • Bagaimana koposisi masing-masing komponen terhadap CGS. • Perkiraan komposisi CGS terhadap penjualan. 3. Kas • Berapa perkiraan jumlah kas minimum yang harus dipelihara untuk operasi. • Berapa jumlah yang akan ditanamkan dalam Marketable Securities. • Variable tersebut untuk memperkirakan Days Cash dan Marketable Securities

4. ACCOUNT RECEIVABLE/OTHER CURR. ASSETS/ PREPAID EXPENSES: • Bagaimana policy perusahaan atas piutangnya (management A/R). • Target dan syarat penjualan kredit. • Data umur piutang (aging schedule). 5. ACCOUNT PAYABLE/ACCRUAL/OTHER CURR. LIABILITIES: • Kebijakan pelunasan hutang dagang • Discount atas pelunasan hutang dagang • Perbandingan discount dengan suku bunga kredit