Download

1 / 3

30 likes | 158 Vues

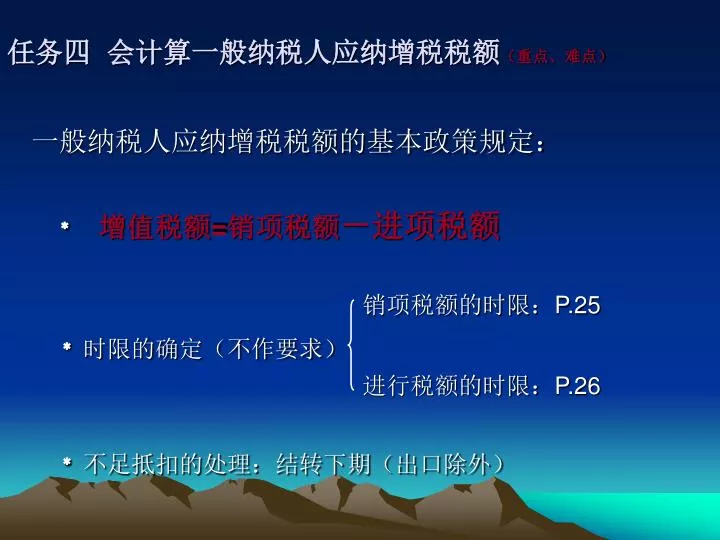

任务四 会计算一般纳税人应纳增税税额 (重点、难点). 一般纳税人应纳增税税额的基本政策规定: ﹡ 增值税额 = 销项税额 -进项税额 销项税额的时限: P.25 ﹡ 时限的确定(不作要求) 进行税额的时限: P.26 ﹡ 不足抵扣的处理:结转下期(出口除外). 练习:计算本期应纳增值税额.

E N D

任务四 会计算一般纳税人应纳增税税额(重点、难点) 一般纳税人应纳增税税额的基本政策规定: ﹡ 增值税额=销项税额-进项税额 销项税额的时限:P.25 ﹡时限的确定(不作要求) 进行税额的时限:P.26 ﹡不足抵扣的处理:结转下期(出口除外)

练习:计算本期应纳增值税额 • A公司,一般纳税人,本期销项税额为3400元,允许抵扣的进项税额为2910元。 要求:计算本期应纳增值税额。 • B公司,一般纳税人,本期销项税额为3750元,允许抵扣的进项税额为4120元。 要求:计算本期应纳增值税额。 • 如上A公司,一般纳税人,本期销项税额为3400元,允许抵扣的进项税额为2910元,上期结转本期的进项税额为300元。 要求:计算本期应纳增值税额。

练习:计算本期增值税额(未注明购进用途的业务均为生产布匹所需)练习:计算本期增值税额(未注明购进用途的业务均为生产布匹所需) (1)购入棉花一批,税控专票注明价款为10000元,税额为1300元。 (2)销售甲种布匹一批,税控专票注明价款为20000元。 (3)购入辅料一批,增税普票注明的价款为12400元,税额为2018元。 (4)购入一批食用油分给本厂职工,商业零售普通发票注明价款6780元。 (5)销售乙种布匹一批,增税普票注明的价款为12000元,税额为2040元。 (6)购入棉纱一批,税控专票注明价款为48000元,税额为8160元;另发生运费5000元,并取得运费发票。 (7)销售丙种布匹一批,税控专票注明价款为42000元。 (8)购进纺纱机三台,税控专票注明的价款为450000元,税额为76500元。 (9)将甲种布一批作为投资提供给D厂,税控专票注明价款100000元。 (10)将丁种布料400米分给职工,无同类产品售价,生产成本为50元/米。 (11)购进染料一批,税控专票注明价款为40000元,税额为6800元。 (12)向农户收购棉花一批,收购发票注明买价为18000元。 (13)上月未抵扣完的进项税额为1000元。 (15)月末盘库,发现成本为3000元的外购棉纱因管理不善发生霉变。