Download

1 / 15

1.13k likes | 2.87k Vues

JURNAL, POSTING KE BUKU BESAR DAN NERACA SALDO. Buku jurnal adalah media untuk mencatat transaksi secara kronologis (urut waktu).

E N D

JURNAL, POSTING KE BUKU BESAR DAN NERACA SALDO Buku jurnal adalah media untuk mencatat transaksi secara kronologis (urut waktu)

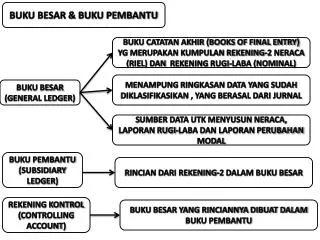

Jurnal merupakan catatan akuntansi permanen yang pertama, sehingga dikenal dengan The Books Of Original Entry. Jurnal dirancang sedemikian rupa sehingga menampung transaksi beserta keterangan dan kondisi yang menyertainya. Buku jurnal juga berguna untuk membetulkan jurnal yang salah yang sudah terlanjur diposting, jurnal ini disebut jurnal koreksi.

Posting • Proses akuntansi sesudah penjurnalan adalah pencatatan ke buku besar. • Perlakuan pemindahan informasi transaksi dari jurnal ke buku besar disebut posting. • Ref = nomor perkiraan • Berguna untuk mengelompokkan perkiraan-perkiraan dan sebagai kode agar mudah mencarinya. • No. Perkiraan yg paling banyak dipakai adalah sistem nomor ratusan.

No. 100 s/d 199 AKTIVA 100 Kas 101 Kasdi Bank 102 Piutang 103 Perlengkapan 120 s/d 139 AktivaTetap 120- Peralatan 121 Akumulasi Dep Peralatan 200 s/d 299 KEWAJIBAN 300 s/d 399 MODAL 400 s/d 499 PENDAPATAN 500 s/d 599 BEBAN No. Perkiraan suatu perusahaan dg perusahaan lainnya tidak selalu sama

NERACA SALDO • Adalah daftar rekening-rekening beserta saldo-saldo yang menyertainya. • Saldo rekening diambil angkanya dari saldo terakhir yang ada di setiap rekening. • Neraca saldo yang benar menuntut kesamaan antara keseluruhan jumlah pendebitan dengan keseluruhan jumlah pengkreditan.

Ada beberapa kesalahan yang tidak tampak pada neraca saldo karena kesalahan tsb tidak mempengaruhi kesamaan debit dan kredit neraca saldo. a. Suatu transaksi tidak dicatat dalam jurnal b. Suatu transaksi dicatat dalam jurnal dengan satuan uang yang salah c. Suatu transaksi dicatat dalam jurnal lebih dari satu kali d. Suatu transaksi dicatat dalam jurnal pada rekening yang tidak semestinya.

Kesalahan-kesalahan tsb tidak nampak pada neraca saldo, padahal ada pengaruh yang bermakna dari keempat kesalahan tadi. Secara ringkas dapat disimpulkan sbb : • Suatu transaksi yg tidak dicatat, dicatat salah, dicatat lebih dari satu kali dan pencatatan ke rekening yang salah → menyebabkan penD atau pengK lebih kecil/besar.

Tindakan pencegahan lebih baik, misal dengan : 1. Menganalisa elemen-elemen yg akan dipengaruhi oleh sesuatu transaksi, apakah itu aktiva, utang, modal, pendapatan atau biaya 2. Menganalisa pengaruh sesuatu transaksi kepada elemen ybs, apakah transaksi tsb akan + atau – elemen tsb 3. Menganalisa pendebitan dan pengkreditan yg semestinya dilakukan, apakah sesuatu + pada elemen ttt harus dicatat pada sisi D atau K 4. Menguji kebenaran posting yg dilakukan, dengan membandingkan angka-angka pada jurnal dg yg tercantum pada rekening (pentingnya pemberian ref yg baik) 5. Menguji ulang kesamaan antara keseluruhan jumlah D dan jumlah K dalam jurnal 6. Menyusun daftar rekening pada neraca saldo secara urut sesuai dg nomor tiap-tiap rekening 7. Memeriksa posisi angka, khususnya tanda titik atau angka yg memisahkan posisi ribuan, jutaan dsb Rp 525.525 ditulis Rp 525.252

JURNAL KOREKSI • Tata cara penanggulangan kesalahan dilakukan berdasar jenis kesalahan yg dilakukan : 1. Suatu transaksi dicatat langsung ke buku besar → segera lakukan penjurnalan atas transaksi tsb 2. Suatu transaksi sudah dijurnal, namun belum diposting → segera dilakukan posting ke buku besar 3. Suatu transaksi dijurnal atau dg jumlah Rp yg salah dan diketahui sebelum dilakukan posting ke buku besar → lakukan koreksi pada bk jurnal. 4. Di atas nama rekening atau jumlah rupiah yg salah dan telah bergaris tsb, bubuhkan nama rekening atau jumlah rupiah yg seharusnya

Prosedur : • Pembelian peralatan kantor Rp 250.000,- tunai, keliru dicatat sebagai pembelian bahan habis pakai Rp 205.000,- tunai Peralatan kantor 250.000,- Bahan habis pakai 205.000,- Kas 205.000,- 250.000,- (mencatat pembelian tunai peralatan kantor)

Suatu transaksi dijurnal pada rekening atau jumlah Rp yg salah dan diketahui sesudah dijurnal itu diposting ke buku besar → harus dibuat jurnal koreksi Fungsi jurnal koreksi : a. Menetralkan kesalahan b. Mencatat transaksi seperti yg seharusnya Contoh : • Pengeluaran kas Rp 250.000,- untuk pembelian peralatan kantor telah dijurnal dan diposting. Sesudah posting diketahui kondisi berikut : Penjurnalan dilakukan dg mendebit rekening bahan habis pakai.

Kesalahan penjurnalan mengakibatkan : Rek Peralatan kantor kurang di debit Rp 250.000,- (underdebited) Rek Bahan habis pakai lebih di debit Rp 250.000,- (overdebited)