Download

1 / 39

430 likes | 626 Vues

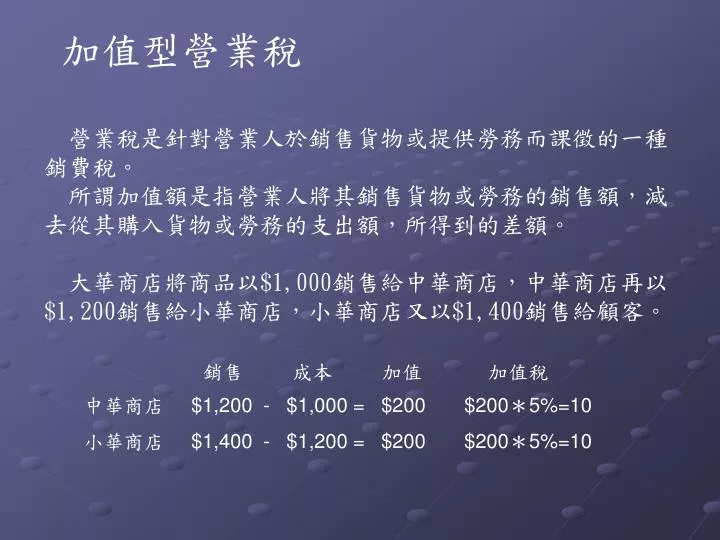

加值型營業稅. 營業稅是針對營業人於銷售貨物或提供勞務而課徵的一種銷費稅。 所謂加值額是指營業人將其銷售貨物或勞務的銷售額 , 減去從其購入貨物或勞務的支出額 , 所得到的差額。 大華商店將商品以 $1,000 銷售給中華商店 , 中華商店再以 $1,200 銷售給小華商店 , 小華商店又以 $1,400 銷售給顧客。. 銷售 成本 加值 加值稅. 中華商店 $1,200 - $1,000 = $200 $200 * 5%=10

E N D

加值型營業稅 營業稅是針對營業人於銷售貨物或提供勞務而課徵的一種銷費稅。 所謂加值額是指營業人將其銷售貨物或勞務的銷售額,減去從其購入貨物或勞務的支出額,所得到的差額。 大華商店將商品以$1,000銷售給中華商店,中華商店再以$1,200銷售給小華商店,小華商店又以$1,400銷售給顧客。 銷售 成本 加值 加值稅 中華商店 $1,200 - $1,000 = $200 $200*5%=10 小華商店 $1,400 - $1,200 = $200 $200*5%=10

加值型營業稅 此種對加值額來計算應納稅款,稱為加值型營業稅。 若對每一次銷售行為的全部銷售額乘上規定稅率計算應納稅款,稱為總額型營業稅。

加值型營業稅的優點 1、消除重複課稅。 2、具有漈勾稽作用,可減低逃稅情形。 3、資本財免稅,提高投資意願。 4、符合租稅中立性原則。 5、外銷採用零稅率,可提升出口競爭力。

加值型營業稅稅率義務人及報繳期間 營業稅的稅率 1、加值型營業稅營業人。 一般營業 5% 外銷營業 零稅率 免稅營業 免徵銷項稅率 2、非加值型營業稅營業人。 金融保險業 一般收入稅率 2% 再保收入稅率 1% 特種飲食業 夜總會等稅率 15% 酒家等稅率 25% 小規模營業人 一般稅率 1% 銷售農產品等稅率 0.1% 3、納稅義務人 銷售貨物或提供勞務營業人 進口貨物之收貨人或持有人 外國之事業機關團體組織無固定營業場所其銷售或提供勞務之買受人 4、營業稅的報繳期間 每二個月為一期於次期單月開始十五日內依規定格式填妥申報書並檢附相關的文件向稽徵機關報繳

加值型營業稅的計算方法 進項及銷項 加值型營業稅的計算方法 有稅額相減法與稅基相減法兩種(目前採稅額相減法) 1.稅額相減法,係先分別各算出銷項稅額及進項稅額,再將其相減,即為其加值型營業稅應納稅額(或留抵稅額) 2.稅基相減法,係將銷項額減進項額,就其加值*營業稅率,即為加值型營業稅應納稅額(或留抵稅額) 稅額外加或內含 零售採內含-使用二聯式統一發票 批發採外加-使用三聯式統一發票

統一發票 統一發票的意義 發票是營業人在銷售貨物或提供勞務時交付給買受人作為支付的憑據民國39年統一格式售給營業人使用便有統一發票的名稱 統一發票的種類 三聯式統一發票供客戶為營業人使用 二聯式統一發票供客戶為非營業人使用 收銀機統一發票供客戶為非營業人使用(二聯式) 電子計算機統一發票為營業人或非營業人使用(三聯式) 特種統一發票供營業總額課徵營業人使用(二聯式)

加值型營業稅的會計科目 進項稅額。 銷項稅額。 應納稅額。 留抵稅額。 應收退稅額。

加值型營業稅的會計處理 進貨 1、購入應稅商品 2、購入免稅商品 3、購入固定資產 4、支付費用 5、不得抵扣之進項 銷貨 銷售貨物或提供勞務 處分固定資產 月底結帳 銷項稅額等於進項稅額 銷項稅額大於進項稅額 銷項稅額小於進項稅額 營業額的報繳 進貨 進項稅額 現金 進貨 現金 相關科目 進項稅額 現金 相關科目(1+5%) 現金 現金 銷貨 銷項稅額 現金 相關科目 銷項稅額 銷項稅額 進項稅額 銷項稅額 應納稅額 進項稅額 銷項稅額 留抵稅額 進項稅額 應納稅額 現金

加值型營業稅會計處理 購進商品取得三聯式發票,其營業稅款係單獨列示。 購進免稅商品,不支付營業稅。 固定資產,除土地外,其營業稅款係單獨列示。 支付應稅的費用。 支付免稅的費用。 (向小規模營業人購買貨物或勞務 ) (薪資,勞務費等) 購進或支付(但不得抵扣稅額)項目 (交際應酬用之貨物或勞務)

加值型營業稅會計處理 銷售商品給營業人應開予三聯式發票,其營業稅款係單獨列示,故銷貨時之分錄,銷項稅額應單獨列示。 銷售商品給非營業人,則應開予二聯式發票。其營業稅款係內含於銷售額,因交易金額零星,為避免帳務處理繁瑣及小數取捨之誤差,故於銷貨時並不貸記銷項稅額,而俟期末再從本期二聯式發票銷貨總金額中,將銷項稅額分離出來並予入帳。

加值型營業稅會計處理 • 免徵營業稅之部分項目 • 1.出售土地。 • 2.依法發記之報社、雜誌社銷售其本事業之報紙、出版品。 • 3.郵政、電信機關依法經營之業務及政府核定飲代辦業務。 • 4.政府專賣事業銷售之專賣品。 • 5.代銷郵票、印花稅票之業務。 • *買賣上列免徵營業稅項目者,不須支付營業稅,故無進項稅

加值型營業稅會計處理 • 不得扣抵銷項稅額之項目 • 依營業稅法規定下列事項所支付之營業稅款,應逕行併入資產或費用科目內,不得扣抵銷項稅額: • 1.購進之貨物或勞務末依規定取得並保存憑證者。 • 2.非供本業及附屬業務使用之貨物或勞務;但為協助國防建設、慰勞軍隊及對政府捐獻者,不在此限。 • 3.交際應酬用之貨物或勞務。 • 4.酬勞員工個人之貨物或勞務。 • 5.購置9人座以下(包含9人座)之自用乘人小汽車。(貨車及9人座客貨兩用車之營業稅可以扣抵)

加值型營業稅結算會計處理 加值型營業稅係以兩個月為一期(每年1、2月為第一期;3、 4月為第二期,依此類推) 。, 每期期末(每雙戶之月底)應將該期之進項稅額與銷項稅額對沖。 若銷項稅額大於進項稅額,則貨記應納稅額(若上期有留抵稅額時,則貨記留抵稅額,留抵稅額不足或無留抵稅額時,始貸記應納稅額)。 若進項稅額大於銷項稅額,則借記留抵稅額(如當期有購入固定資產或外銷商品者,應借記應退稅額,借記應退額額後借方金額仍小於貸方金額之差額,如借記留抵稅額。

加值型營業稅申報會計處理 每期營業稅之申報期限為次戶之15日前,即1、2月份營業稅應於3月15日前申報;3、4月份營業稅應於5月15日前申報。依此類推,即每單月15日前應申報營業稅。若有應納稅額時,應先向公庫繳納營業稅後再申報。 繳納營業稅款之分錄為 借:應納稅額 XXX 貸:現金(或銀行存款) XXX 若有應退稅額,則於收到退稅款時 借:現金(或銀行存款) XXX 貸:應退稅額 XXX

加值型營業稅會計處理 台中公司係一般營業人,本年2月份之交易如下: 1、2/1現購商品$1,000,000,另付5%營業稅: 進貨 1,000,000 進項稅額 50,000 現金 1,050,000

加值型營業稅會計處理 3、2/3現銷商品$400,000,另收5%營業稅。開予三聯式發票: 現金 420,000 銷貨 400,000 銷項稅額 20,000

加值型營業稅會計處理 2、2/2現銷商品$400,000,另收5%營業稅。開予三聯式發票: 現金 420,000 銷貨 400,000 銷項稅額 20,000

加值型營業稅會計處理 4、2/5外銷商品$500,000,貨款暫欠: 應收帳款 500,000 銷貨 500,000 *依營業稅法規定,外銷商品適用零稅率,故無銷項稅額。

加值型營業稅會計處理 5、2/6.購入辦公設備$100,000,外加5%營業稅﹔簽發支票付訖: 辦公設備 100,000 進項稅額 5,000 銀行存款 105,000

加值型營業稅會計處理 6、2/7.現銷商品$3,990(含稅)予非營業人,開予二聯式發票: 現金 3,990 銷貨 3,990 *二聯式發票銷貨之營業稅係內含於銷售額,故銷貨時銷項稅額不須單獨列示, 俟期末再予調整即可。

加值型營業稅會計處理 7、2/8.支付電費$1,000,另付5%營業稅: 水電費 1,000 進項稅額 50 現金 1,050

加值型營業稅會計處理 8、2/9.支付交際費$2,000,另付5%營業稅: 交際費 2,100 現金 2,100 *交際應酬所產生之營業稅依法不得扣抵,故應併入交際費科目。

加值型營業稅會計處理 9、2/10.向小規模營利事業購買文具用品$700 文具用品 700 現金 700 *向小規模營業人購買貨物或勞務,不須另付5%營業稅,亦無進項稅額。

加值型營業稅會計處理 10、2/11.三聯式發票銷貨退回$20,000,並退還5%營業稅: 銷貨退回 20,000 銷項稅額 1,000 現金 21,000

加值型營業稅會計處理 11、2/12.二聯式發票銷貨退回$1,000(含稅),如數退現: 銷貨退回 1,000 現 金 1,000 *二聯式發票銷貨退回所退還顧客之營業稅不必單獨列示,俟期末再調整即可。

加值型營業稅會計處理 12、2/13.購入五人座自用乘人小汽車$650,000 , 外加5%營業稅,簽發支票付訖: 運輸設備 682,500 銀行存款 682,500 購入9人座以下乘人小汽車所產生之營業稅依法不得扣抵,故應併入運輸設備成本內。

加值型營業稅會計處理 13、2/14.顧客訂購商品一批$200,000(5%營業稅另計)本日交來訂金$20,000,開予三聯式發票: 現金 20,000 預收貨款 19,048 銷項稅額 952 *預收貨款 = $20,000 ÷ (1+5%) = 19,048 銷項稅額 = $20,000-19,048=$952

加值型營業稅會計處理 14、2/15.前題顧客所訂之貨本日如數出貨,餘款收現,開予三聯式發票: 現金 190,000 預收貨款 19,048 銷貨 200,000 銷項稅額 9,048 *銷項稅額 = ($200,000 - 19,048) * 5% = $9,048

加值型營業稅會計處理 15、2/16.將成本$350,000、累計折舊$150,000之汽車,出售得款$120,000,另收5%營業稅: 現金 126,000 累計折舊 150,000 出售資產損失 80,000 運輸設備 350,000 銷項稅額 6,000

加值型營業稅會計處理 16、2/17.賒銷商品$7,140(含稅)非營業人 開予二聯式發票 應收帳款 7,140 銷貨 7,140

加值型營業稅會計處理 17、2/18.購入房地一筆$900,000,其中房屋價值佔三分之一 外加5%營業稅,簽發支票付訖 土地 600,000 建築物 300,000 進項稅額 15,000 銀行存款 915,000 *依營業稅法之規定 買賣土地免徵營業稅。

加值型營業稅會計處理 18、2/18.進貨退出$5,000,另計5%營業稅款均收現: 現金 5,250 進貨退出 5,000 進項稅額 250

加值型營業稅會計處理 19、2/19.現購年節禮品$40,000,贈送員工: 職工幅利 42,000 現金 42,000 *依稅法規定 因購入酬勞員工用之貨物或勞務所支付之營業稅不得扣抵,故應併入職工福利科目內。

加值型營業稅會計處理 20、2/20.將供銷售之貨物乙件贈送客戶作為樣品,其成本$3,000、售價$3,200:(末開發票) 廣告費 3,000 進貨 3,000 *若有開發票 則上項分錄為借:廣告費3,200、進項稅額160;貸:銷貨3,200、銷項稅額160。

加值型營業稅會計處理 21、2/22.購入商品$500,000,外加5%營業稅均暫欠 進貨 500,000 進項稅款 25,000 應付帳款 525,000

加值型營業稅會計處理 22、2/23.顧客交來十天期支票$10,000作為訂貨定金: 應收票據 10,000 預收貨款 10,000 *因收取定金時銷貨尚未實現,不得承認銷貨收入,故貸記預收貨款科目;且因作為定金之遠期票據尚未兌現,故不開予發票亦無銷項稅額。

加值型營業稅會計處理 23、2/28.二月底結算二聯式發票銷貨之銷項稅額: 銷貨 482 銷項稅額 482 *$3,990 - 1,000 + 7,140 = $10,130 $10,130 ÷ (1十5%) = $9,648 $10,130 - 9,648 = $482

加值型營業稅會計處理 24、2/28.二月底(每雙月底)結算進銷項稅額 銷項稅額 35,482 應退稅額 45,000 留抵稅額 14,318 進項稅額 94,800 *應退稅額=外銷金額X5%十購入固定資產所 支付之進項稅額 =$500,000X5%十5,000十15,000 =$45,000

加值型營業稅會計處理 25、收到公庫退稅款支票時 銀行存款 45,000 應退稅額 45,000 *收到公庫退稅款支票時,亦可視同現金而借記現金科目