Download

1 / 18

180 likes | 404 Vues

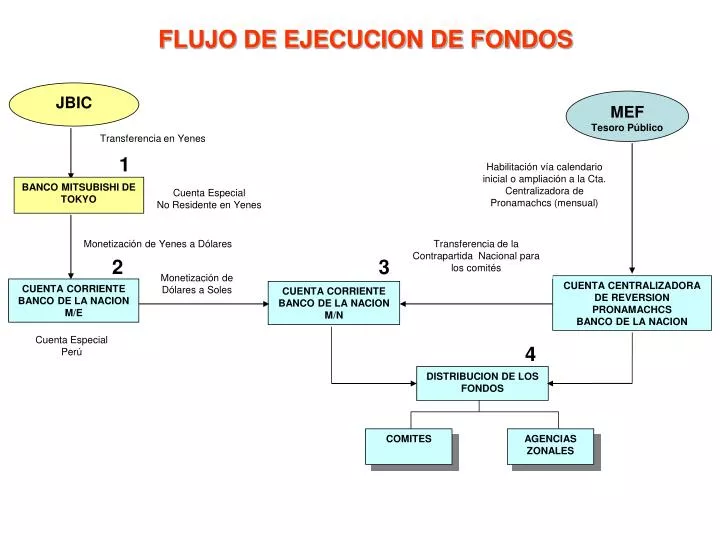

FLUJO DE EJECUCION DE FONDOS. JBIC. MEF Tesoro Público. Transferencia en Yenes. 1. Habilitación vía calendario inicial o ampliación a la Cta. Centralizadora de Pronamachcs (mensual). BANCO MITSUBISHI DE TOKYO. Cuenta Especial No Residente en Yenes. Monetización de Yenes a Dólares.

E N D

FLUJO DE EJECUCION DE FONDOS JBIC MEF Tesoro Público Transferencia en Yenes 1 Habilitación vía calendario inicial o ampliación a la Cta. Centralizadora de Pronamachcs (mensual) BANCO MITSUBISHI DE TOKYO Cuenta Especial No Residente en Yenes Monetización de Yenes a Dólares Transferencia de la Contrapartida Nacional para los comités 2 3 Monetización de Dólares a Soles CUENTA CENTRALIZADORA DE REVERSION PRONAMACHCS BANCO DE LA NACION CUENTA CORRIENTE BANCO DE LA NACION M/E CUENTA CORRIENTE BANCO DE LA NACION M/N Cuenta Especial Perú 4 DISTRIBUCION DE LOS FONDOS COMITES AGENCIAS ZONALES

COMPONENTE DEL PROYECTO A. INVERSIONES RURALES • Incluye los siguientes Sub proyectos • Pequeñas Obras de Riego • Expedientes Técnicos • Obras Mecánico-Estructural • Estudios de Recursos Naturales • Manejo Intensivo de Microcuencas Altoandinas (MIMAs) • Gastos Operativos • Foresteria y Agroforesteria • Iniciativas Empresariales de Mujeres • Instalación de Cultivos Andinos • Manejo de Pastos • Infraestructura Post Cosecha • Formulación de Proyectos Productivos • Capacitación o Promoción

PROYECTOS Y SUB PROYECTOS INFRAESTRUCTURA DE RIEGO • Pequeñas Obras de Riego • Expedientes Técnicos CONSERVACION DE SUELOS • Obras Mecánico-Estructural • Estudios de Recursos Naturales • Manejo Intensivo de Microcuencas Altoandinas (MIMAs) • Gastos Operativos

PROYECTOS Y SUB PROYECTOS REFORESTACION • Foresteria y Agroforesteria APOYO A LA PRODUCCION AGROPECUARIA • Iniciativas Empresariales de Mujeres • Instalación de Cultivos Andinos • Manejo de Pastos • Infraestructura Post Cosecha • Formulación de Proyectos Productivos • Capacitación o Promoción

CUENTAS BANCARIAS • Cuenta de ahorros: para cada convenio específico la Sede Central aperturará una cuenta bancaria, administrada en forma mancomunada entre Pronamachcs y el Comité. Titulares Administrador de Pronamachcs Tesorero del Comité Suplentes Jefe de Agencia-Pronamachcs Presidente del Comité • Cuenta Corriente: para cada agencia se aperturará cuentas corrientes en la banca privada y en el Banco de la Nación, administrada por el Jefe de agencia y el administrador.

TRANSFERENCIA – COSTOS DIRECTOS 3 Cuenta Corriente M/N Banco de la Nación Transfiere a las cuentas de ahorro y cuentas corrientes del Banco de Crédito o Interbank vía BCR Banco de Crédito y Banco Interbank Cuenta Corriente M/N Agencias Cuentas de Ahorro Comités Conservacionistas Cuentas de Ahorro Comités de Obras • Reforestación • Obras Mecánico-Estructural • Instalación de Cultivos • Manejo de Pastos • Iniciativas Empresariales de Mujeres • Infraestructura Post Cosecha (almacenes) • Pequeñas Obras de Riego • Expedientes Técnicos • MIMAs • Estudios de Recursos Naturales • Formulación de Proyectos Productivos

SUMMARY SHEET OF APPROVED SUBPROJECT (PE-P27) Sierra-Natural Resources Management and Poverty Alleviation Project (III) Fot the month of October 2001 (Amount in Nuevos Soles)

Elabora calendario de compromisos mensuales y asigna el prosupuesto a las Gerencias de Línea. La Unidad de Contabilidad ingresa los analíticos a los sistemas Contpres y SIAF, para luego ser girados y transferidos a las cuentas corrientes y/o de ahorros. Elaboran los analíticos por Agencias y comités y remiten a la GADM. 5 6 7 GERENCIA DE PLANEAMIENTO GERENCIAS TECNICAS GERENCIA DE ADMINISTRACION UNIDAD DE CONTABILIDAD CONVENIO PL 480 AREA DE PRESUPUESTO Manejo de Fondos AREA DE DESEMBOLSOS Captación de Ingresos Tributos 8 AREA DE TESORERIA AGENCIAS ZONALES AREA DE REVISIONES AREA DE INTEGRACION

OBJETIVO • Impartir las normas vigentes sobre el Presupuesto del Sector Público para el Ejercicio Fiscal 2006. • Proporcionar las herramientas necesarias para una correcta ejecución presupuestal dentro de los órganos desconcentrados del Pronamachcs.

Ley Nº 28652 – Ley del Presupuesto del Sector Público para el Año Fiscal 2006 La presente ley establece los montos de gastos corrientes, gastos de capital y servicio de la deuda así como los créditos presupuestarios correspondientes a los pliegos que constituyen los límites para ejecutar gastos durante al Año Fiscal 2006.

Ley Nº 28411 – Ley General del Sistema Nacional de Presupuesto La presente ley en su artículo 4to literales a) y c) establece como atribuciones de la Dirección General de Presupuesto Público el Ciclo Presupuestal: La Programación, aprobación, ejecución, control, cierre y evaluación Presupuestal.

Aprobación de los Presupuestos Institucionales La Dirección Nacional de Presupuesto Público remite a cada pliego presupuestario antes del inicio del año fiscal el denominado “Reporte Oficial” que contiene el desagregado del presupuesto a nivel de Fte. Fto, G.G.G y Actividad y/o Proyecto.

Ejecución Presupuestal La DNPP aprueba el calendario de compromiso de forma trimestral a nivel de pliego y por Fte. Fto. Esta información toma como referencia lo contenido en la Programación mensual de ingresos y gastos actualizada. Dicho reporte se encuentra reflejado en el Sistema de Administración Financiera del Sector Público (SIAF - SP) • La DNPP del MEF a través del SIAF módulo presupuestario y SIAF administrativo reflejan el calendario mensual.

Ejecución Presupuestal • La Gerencia de Planeamiento distribuye el Calendario de Compromiso a través de fuente de financiamiento en base al requerimiento de las diversas Gerencias Técnicas, este debe realizarse de manera óptima dentro de los cinco primeros días de cada mes. Copia de dicha distribución se remite a la Gerencia de Administración donde se señalan los plazos para la presentación del desagregado de los C.C por parte de las Gerencias Técnicas en un plazo no mayor a dos días. • En dicho documento remitido a la GADM vienen los reportes a nivel de proyecto, Fte. Fto., los montos aprobados para cada G.Dptal. y Ag. Zonales de los Gastos Operativos.

Ejecución Presupuestal • La Unidad de Contabilidad y Tesorería desagrega a nivel de Específica y transfiere en un plazo no mayor a cinco días los recursos a las Gerencias Departamentales y Agencias Zonales. • Los Costos Directos de las diferentes Gerencias Técnicas deben ser remitidos en un plazo de dos días, el cual está señalado en el Oficio de la GPLAN y previa a su remisión a la GADM debe ser registrado en el Sistema SIMOP por las diferentes líneas de donde se extrae los analíticos para su ingreso en el SIAF-SP y CONTPRES respectivamente en las fases de compromiso y devengado.

Ejecución Presupuestal • Luego se pasa al Área de Tesorería para realizar las fases del Girado y Pagado y la remisión posterior de la documentación a las G.DPTAL. y AG.ZONALES. Esto lo realiza la Unidad de Contabilidad y Tesorería en un plazo de cinco días calendario.

Ejecución Presupuestal En la GGG. Se utiliza para los gastos operativos las sgtes Específicas : • 20 : Viáticos y Movilidades • 23 : Combustibles y Lubricantes • 30 : Bienes de Consumo • 39 : Otros servicios de Terceros • 49 : Materiales de Escritorios • 55 : Servicio de Luz • 56 : Servicio de Agua • 57 : Telefonía • 65 : Arrendamiento de Inmuebles • Dichas específicas no son rígidas para su ejecución pero se debe tener en cuenta el monto aprobado para estos casos, sin excederse de lo autorizado en el Sistema SIAF y CONTPRES. • Para Costos Directos se usa la Específica 41 : Subvenciones Económicas, el cual debe ejecutarse en función al P.T.I para cada caso.