Download

1 / 143

1.45k likes | 1.78k Vues

ORMAN VE SU İŞLERİ BAKANLIĞI STRATEJİK YÖNETİM VE PERFORMANS PROGRAMI EĞİTİMİ. Dr. Volkan ERKAN Doç. Dr. H. Hakan Yılmaz 5-6 Eylül 2013. Eğitim Programı. Bugün Kamu mali yönetim sisteminin değişen yeni yapısı: Stratejik yönetim, Mali Yönetim ve Bütçe Sistemi

E N D

ORMAN VE SU İŞLERİ BAKANLIĞISTRATEJİK YÖNETİM VE PERFORMANS PROGRAMI EĞİTİMİ Dr. Volkan ERKAN Doç. Dr. H. Hakan Yılmaz 5-6 Eylül 2013

Eğitim Programı Bugün • Kamu mali yönetim sisteminin değişen yeni yapısı: • Stratejik yönetim, Mali Yönetim ve Bütçe Sistemi • Sonuç çerçevesi (etki-sonuç-çıktı-girdi ilişkisi) • İzleme ve değerlendirme • Kamuda stratejik planlama • Durum analizi • Misyon-vizyon-ilkeler • Amaç ve hedefler

Eğitim Programı Yarın • Performans programı • Performans programı hazırlama süreci • Performans hedeflerin belirlenmesi • Performans hedefi göstergelerinin oluşturulması • Faaliyetlerin belirlenmesi ve maliyetlendirilmesi • Bütçe • Performans programı-bütçe uyumu • Cari bütçe-yatırım bütçesi ayrımı • Bütçe dışı kaynaklar ve başka kurumlara transferler • Hesap verme sorumluluğu, iç kontrol ve dış denetim (kurumsal performans denetimi) • Faaliyet raporu • Bakanlık Açısından Değerlendirme

Türkiye: Yeni Mali Yönetim Sistemi • Yeni politika ve plan araçları ile performans denetiminin alt yapısının oluşturulması • Mali disiplin (harcama sınırları) • Orta Vadeli Program ve Orta Vadeli Mali Plan • Stratejik Planlama, • Performans Programları ve Performans Esaslı Bütçeleme • Tahakkuk Esaslı Muhasebe • Faaliyet Raporları • İç Kontrol Sistemi • Dış Denetim ve Sayıştay’ın denetim kapsamı

Genel Felsefe • Mali yönetime bütünsel bir bakış • Politikalar • siyasi sorumluluk ve bu sorumluluğun açık bir şekilde mali sistemde tanımlanması (5018 md.10,16-19) • Planlar –Programlar • politika sorumluluğu ve kurumsal düzeye yayılan önceliklendirme belgeleri (5018 Md 9, 16-19 ve diğer) • Orta vadeli harcama sistemine dayanan çok yıllı bütçeleme • Bütçesel süreçteki vurgunun değişimi • Sorumluluğun kurumlara devri ve bunu tamamlayan İç Kontrol Sistemi • Yeni sistem/anlayış üzerine oturması beklenen Dış Denetim (Sayıştay) • Hesap verme sorumluluğu ve mali saydamlık

Daha etkin bir mali yönetim sistemi… 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu (2006 ile başlayan mali milat): • Planların kurumsal düzeye inmesi: Kurumsal düzeyde Stratejik Plan ve Performans Programı • Çok yıllı bütçe: Orta vadeli harcama sistemi • Değişen yönetsel ve mali sorumluluk: yönetimsel sorumluluğa sahip olan aynı zamanda mali sorumlu • Sorumluluğun sadece uygunluk yönü değil etkinlik ve verimlilik yönü (iç kontrol ve dış denetim)

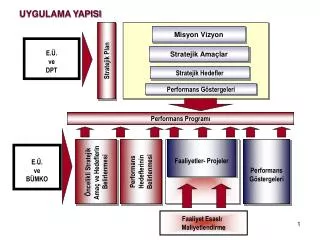

Planlama ve Kaynak İlişkisinin Kurulması Faaliyet / Proje Performans Hedefi 1.1.1 Maliyet Harcama Birimi A Faaliyet / Proje Performans Hedefi 1.1.2 Stratejik Hedef 1.1 Performans Hedefi 1.2.1 Faaliyet / Proje Harcama Birimi B Maliyet Performans Hedefi 1.2.2 Faaliyet / Proje Stratejik Amaç 1 BÜTÇE Performans Hedefi 2.1.1 Faaliyet / Proje Harcama Birimi A Maliyet Performans Hedefi 2.1.2 Faaliyet / Proje Stratejik Hedef 1.2 Performans Hedefi 2.2.1 Faaliyet / Proje Harcama Birimi B Maliyet Performans Hedefi 2.2.2 Faaliyet / Proje Stratejik Plan Performans Programı Bütçe

Performans Programı ve Bütçe Süreci • Stratejik planla temel amaç kurumsal önceliklerin, amaç ve hedeflerin ulusal plan başta olmak üzere diğer plan metinleriyle ilişkisini kurmak olarak belirlenmişken planla bütçe arasındaki ilişkinin kurulması ise performans programı çerçevesinde öngörülmektedir. • Gerek makro planların gerekse kurumsal düzeyde hazırlanan stratejik planların hayata geçmesi performans programı ve bütçe çerçevesinde olmaktadır.

Eğitimin Akışı • Sonuç Zinciri • İzleme ve Değerlendirme • Stratejik Plan • Performans Programı • Bütçe • Faaliyet Raporu

Sonuç Çerçevesi • «Değişim Teorisi» • Mantıksal ilişkinin kurulması • Üst amaçlardan faaliyetlere olan zincirin kurulması • Her kademede izleme (ve değerlendirme)

Mantık Zincirinin Geliştirilmesi • Yararlanıcının/vatandaşın hayatında neyi değiştirmek istiyoruz? • Faaliyet/projelerimizle hedeflerimizi nasıl ilişkilendirebiliriz? • Eğer-öyleyse ilişkisi • « Öyleyse ne olmuş?» soruları • Sonuçların modellenmesi

Sonuç (Mantık) Zinciri Bir proje/programın geliştirme safhasında sonuç zincirine sahip olması beklenir (Stratejik plan, mantıksal çerçeve gibi). Ancak durum her zaman böyle değildir! Proje/program/politikanın sonuç zinciri yoksa değerlendirme başlangıcında oluşturulmalıdır.

Toplumda oluşan uzun süreli, yaygın gelişme Etkiler • Çıktıların yararlanıcı üzerinde yarattığı değişim Sonuçlar • Üretilen ürün ve hizmetler Çıktılar • Girdileri çıktılara dönüştürmek için yapılanlar (Süreç) Faaliyetler • Çıktıları üretmek için kullanılan kaynaklar (Mali, insan gücü, ekipman) Girdiler Sonuç Zinciri Sonuç Uygulama

Anne ölümlerinde %5 azalma Etkiler • %80 oranında hastanede doğum Sonuçlar • 15.000 doğum öncesi ücretsiz ziyaret Çıktılar • Ziyaretlerin planlanması ve uygulaması Faaliyetler • 300 hemşire, 50.000 tanıtım materyali Girdiler Örnek: Anne Ölümleri

Etkiler • Flora ve fauna çeşitliliği • Nesli tükenmekte olan hayvanların korunması Sonuçlar Çıktılar • Yeni koruma alanı sayısı • Yeni koruma alanları geliştirilmesi Faaliyetler • Koruma memuru, iş makinası, çit Girdiler Örnek: Nesli Tükenmekte Olan Hayvanların Korunması

Etki • Uygulama sonrasında elde edilen sonuç değeri ile, uygulama yapılmadığı varsayımında elde edilebilecek sonuç değeri arasındaki fark • Etki proje/program/politikanın olduğu ve olmadığı durum arasındaki fark «Koruma alanlarının düzenlenmesi ile ortaya çıkan durum(bu alanların olmamasına göre)»

Sonuç • Kamu faaliyetlerinin planlanmış hedeflerini belirginleştirir • Sonuçlar kamunun ulamak istediği hedeflerdir • Sonuçlar genelde doğrudan ölçülemezler-sadece raporlanabilirler • Sonuçlar gösterge setleri ile ifade edilmelidir

Çıktı • Faaliyetler vasıtasıyla üretilen mal ve hizmetlerdir • Çıktıları açık ve net olarak belirlenmesi bütçe perspektifinde, performansının ölçülebilmesinde önem taşır • Çıktılar kurumların girdileri kullanarak gerçekleştirdikleri faaliyetlerin doğrudan sonuçları olarak ölçülebilirler

Faaliyet ve Girdi • Faaliyet; Belirli bir hedefe yönelen, kendi başına bir bütünlük oluşturan, yönetilebilir ve maliyetlendirilebilir üretim veya hizmetlerdir. • Hizmetiçi eğitim, yeni derslik yapımı, mobil ana okul, binaların bakım onarımı, müfredatın geliştirilmesi, engellilerin erişimine yönelik kolaylıklar gibi • Girdi; ürün ve hizmetin üretilmesi için gerekli olan beşeri, mali ve fiziksel değerlerdir. • Personel, fiziki alan, makine teçhizat, materyal, elektrik, su, doğalgaz gibi.

Egzersiz 1 • Sonuç zinciri belirleme • Çölleşme ve erozyonla mücadele • Ulusal su bilgi sistemi oluşturulması • Biyolojik çeşitliliğin korunması • Avlak yönetimi mesleki eğitim programı • Sel kontrolü projesi • Meteorolojik gözlem istasyonu sayısı • Kuraklık tahmini ve erken uyarı sistemi • …

Performans Göstergeleri • Performans göstergesi bir hedefin gerçekleşip gerçekleşmediğini sayısal olarak ölçmenin aracıdır. • Sonuç ile sonuç göstergesi aynı şey değildir. • Her sonuç bir ya da birden fazla gösterge ile gösterilmelidir.

Göstergelerin Seçimi SMART • Spesific (Spesifik) • Measurable (Ölçülebilir) • Attainable (Ulaşılabilir) • Relavant (İlişkili) • Time bounded (Zamanı belli)

Gösterge Sayısı • Hedefleri ölçmeye yönelik olmalı • Ne kadar az o kadar iyi • Hedefe ulaşıldığını kanıtlayacak en az sayıda

Gösterge Çeşitleri • Girdi (Kaynaklar) • Çıktı (Üretilen ürün/hizmetler) • Verimlilik (Çıktı/girdi) • Sonuç (hedefe ulaşma seviyesi) • Kalite (faydalanıcıların beklentilerini karşılama düzeyi)

Örnek Performans Göstergeleri(Ulaştırma Sektörü) • Girdi Göstergesi: • Bakım ve onarım için kullanılan asfalt miktarı • Çıktı Göstergesi: • Bakımı yapılan yol uzunluğu • Verimlilik Göstergesi: • Kilometre başına bakım ve onarım maliyeti • Sonuç Göstergesi: • Karayolları ulaşım hizmetlerindeki gelişme (Kazanılan zaman, kaza sayısındaki azalma) • Kalite Göstergesi: • Belli bir zaman içinde tekrar bakıma ihtiyaç göstermeyen yol uzunluğu

Performans Göstergeleri • Girdi Göstergeleri: - Orman koruma görevlisi sayısı - Makine parkı büyüklüğü • Çıktı Göstergeleri: - Hazırlanan rehber doküman sayısı - Havza koruma eylem planı sayısı - Düzenlenen avcı eğitimi sayısı

Performans Göstergeleri • Verimlilik Göstergeleri: - Seyyar su analiz laboratuvarı maliyeti (çıktı/maliyet) -Birim maliyet başına yapılan analiz sayısı (çıktı/maliyet) • Sonuç Göstergeleri: - Ormanların toplam yüzölçümü içindeki payı - Yok olan hayvan türü sayısı (-) - Yıllık erozyon zararı

Performans Göstergeleri • Kalite Göstergeleri: - Orman köylüsünün yaşam memnuniyet oranı - Kampanyada görev alan eğitmenlerin ortalama değerlendirme puanları - Hatalı su analizi sayısı

Performans Göstergeleri • Doğrudan • Güncel arazi örtüsü alanı • Çölleşme haritasının tamamlanma oranı • Yaklaşan (Proxy) • Göçmen kuş sayısı (sulak alanların korunması) • Doğumda yaşam beklentisi (toplumun sağlık düzeyini ölçmek için) • İndeks • Tüketici fiyat endeksi • QALY • Önceden tanımlanmış göstergeler • Binyıl kalkınma hedefleri

Performans Göstergeleri • Ne ölçüde başarılıyız?

Mevcut Durum Verisi • İlerlemeyi ölçebilmek ve gösterebilmek için mevcut durumu bilmemiz gerekir. • Mevcut durum verisi, izleme döneminin başlangıcına ya da daha öncesine ait olabilir. • Yeni göstergeler için elde edilemeyebilir.

Performans Hedeflerinin Belirlenmesi • Performans Hedefi • Belirlenen gösterge için ulaşılması arzu edilen sayısal değer • Milli park alanını %1 artırmak • Hava tahminlerini %95 başarı ile gerçekleştirmek • Üreme istasyonlarında korunan tür sayısını %50 artırmak

Performans Hedefi Belirlerken • Mevcut durum verisini dikkate alın. • Zamanı dikkate alın. • Hedeflerin çoğu için plan dönemi sonu • Bazı hedefler için daha uzun ya da kısa dönemler seçilebilir. • Kaynakları ve kurumsal kapasiteyi dikkate alın. • Yeni göstergeler için kesin hedeflerden kaçının. • Gecikmiş etkileri göz ardı etmeyin.

Veri Yapısı • Veri İ ve D’nin temel yapı taşıdır. • Göstergeleri belirlemek çoğu zaman daha kolaydır. Göstergelere ilişkin veri olduğundan emin olmak o kadar kolay değildir.

Veri Kaynakları • Birincil veri: Kurum tarafından kayıt, veri tabanı, anket, görüşme vb. metotlarla doğrudan toplanan veri • İkincil veri: Başkaları tarafından başka amaçlarla ya da genel kullanım için üretilen veri • Nüfus sayımı sonuçları, performans programları, sanayi anketi vb. • İkincil veriyi elde etmek ucuzdur. • Genel kullanım için üretilen veri standarttır, ortak anlayış çerçevesi oluşmuştur. • Ancak, amaca tam hizmet etmeyebilir.

Veri Toplama Yöntemleri • Rutin İzleme Sistemlerinin İncelenmesi • Mevcut Veri Tabanlarının İncelenmesi • Periyodik Araştırmalar • Özel amaçlı araştırmalar

İzleme ve Değerlendirme • İzleme, bir proje, program ya da politikanın beklenen sonuçlara kıyasla ne şekilde ilerlediğini görebilmek için sürekli bir bilgi toplama ve analiz etme sürecidir. • İzleme, idareye ve paydaşlara ilerlemenin derecesi, hedeflere ulaşma ve kaynakların kullanımına ilişkin bulgularla müdahale etme imkanı sağlayan, belirli göstergelere ilişkin sistematik veri toplanmasına dayanan sürekli bir fonksiyondur (OECD).