Download

1 / 11

190 likes | 841 Vues

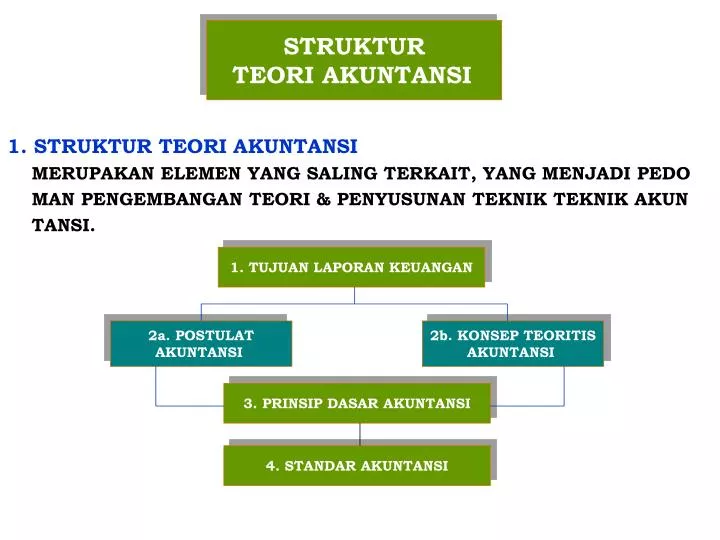

STRUKTUR TEORI AKUNTANSI. 1. TUJUAN LAPORAN KEUANGAN. 1. STRUKTUR TEORI AKUNTANSI MERUPAKAN ELEMEN YANG SALING TERKAIT, YANG MENJADI PEDO MAN PENGEMBANGAN TEORI & PENYUSUNAN TEKNIK TEKNIK AKUN TANSI. . 2a. POSTULAT AKUNTANSI. 2b. KONSEP TEORITIS AKUNTANSI.

E N D

STRUKTUR TEORI AKUNTANSI 1. TUJUAN LAPORAN KEUANGAN 1. STRUKTUR TEORI AKUNTANSI MERUPAKAN ELEMEN YANG SALING TERKAIT, YANG MENJADI PEDO MAN PENGEMBANGAN TEORI & PENYUSUNAN TEKNIK TEKNIK AKUN TANSI. 2a. POSTULAT AKUNTANSI 2b. KONSEP TEORITIS AKUNTANSI 3. PRINSIP DASAR AKUNTANSI 4. STANDAR AKUNTANSI

2. ELEMEN STRUKTUR TEORI AKUNTANSI a. RUMUSAN TUJUAN LAPORAN KEUANGAN (PEMAKAI) b. RUMUSAN POSTULAT, YANG DIRUMUSKAN DARI TUJUAN LAPORAN KEUANGAN c. KONSEP TEORITIS AKUNTANSI YANG BERHUBUNGAN DGN ASUMSI ASUMSI & SIFAT SIFAT AKUNTANSI YANG MENGARAH PADA SIFAT & JENIS INFORMASI YG DISUSUN UNTUK KELOMPOK TERTENTU. POSTULAT & KONSEP TEORITIS DIJABARKAN DARI RUMUSAN TU JUAN LAPORAN KEUANGAN d. RUMUSAN PRINSIP AKUNTANSI UTAMA YANG DIDASARKAN PADA POSTULAT & KONSEP TEORITIS YANG MENJELASKAN SIFAT SIFAT DAN KUALITAS DASAR AKUNTANSI e. STANDAR ATAU TEKNIK AKUNTANSI, PEDOMAN PENYUSUNAN LAPO RAN KEUANGAN SESUAI KEBUTUHAN PARA PEMAKAI, YANG DIRU- MUSKAN DARI PRINSIP AKUNTANSI UTAMA. KUNCI: TUJUAN LAPORAN KEUANGAN, POSTULAT, KONSEP, PRINSIP DAN STANDAR AKUNTANSI SEBAGAI PEDOMAN PENYUSUNAN LAPORAN KEUANGAN

3. TUJUAN LAPORAN KEUANGAN LAPORAN KEUANGAN BERTUJUAN UNTUK MEMBERI INFORMASI KE UANGAN KEPADA PARA PEMAKAINYA UNTUK DIGUNAKAN DLM PRO SES PENGAMBILAN KEPUTUSAN. 4. SIFAT POSTULAT AKUNTANSI BEBERAPA ISTILAH DALAM AKUNTANSI YANG MEMILIKI KEMIRIPAN SATU DENGAN LAIN, DENGAN RINCIAN: a. POSTULAT AKUNTANSI (AKSIOMA) PERNYATAAN YANG DAPAT MEMBUKTIKAN KEBENARANNYA SENDI RI KARENA KESESUAIANNYA DGN TUJUAN LAPORAN KEUANGAN. (ASPEK EKONOMI, POLITIK, HUKUM SOSIOLOGIS SUATU LINGKUNGAN) STANDAR AKUNTANSI INDONESIA RUMUSAN TUJUAN LAPORAN KEUANGAN TUJUAN LAPORAN KEUANGAN ADALAH MENYEDIAKAN INFORMASI YANG MENYANG KUT POSISI KEUANGAN, KINERJA SERTA PERUBAHAN POSISI KEUANGAN SUATU PERUSAHAAN YANG BERMANFAAT BAGI SEJUMLAH BESAR PEMAKAI DALAM PENGAMBILAN KEPUTUSAN EKONOMI

b. KONSEP TEORITIS AKUNTANSI PERNYATAAN YANG DAPAT MEMBUKTIKAN KEBENARANNYA SENDI RI KARENA SESUAI DGN TUJUAN LAPORAN KEUANGAN YANG MENG NGGAMBARKAN SIFAT SIFAT AKUNTANSI YANG DISAJIKAN SESUAI KEBUTUHAN & PENEKANANNYA YANG BERPERAN DALAM EKONOMI BEBAS (ADANYA PENGAKUAN PEMILIKAN PRIBADI) c. PRINSIF (SIFAT) DASAR AKUNTANSI PRINSIP ATAU SIFAT YANG MENDASARI AKUNTANSI DAN SELURUH OUTPUTNYA, TERMASUK LAPORAN KEUANGAN YANG DIJABARKAN DARI TUJUAN LAPORAN KEUANGAN, POSTULAT AKUNTANSI & KON SEP TEORITIS AKUNTANSI YANG MERUPAKAN SIFAT & KUALITAS DASAR DARI AKUNTANSI KEUANGAN YANG MENJADI DASAR DALAM PENGEMBANGAN TEKNIK AKUNTANSI YANG DIGUNAKAN DALAM ME NYUSUN LAPORAN KEUANGAN. d. STANDAR (TEKNIK) AKUNTANSI ATURAN KHUSUS YANG DIJABARKAN DARI PRINSIP DASAR AKUN TANSI, MENGATUR BAGAIMANA STANDAR PERLAKUAN PENCATA TAN & PELAPORAN THD KEJADIAN YANG DIALAMI LEMBAGA.

5. POSTULAT AKUNTANSI a. POSTULAT ENTITY SETIAP KEGIATAN YANG DILAKUKAN OLEH PERUSAHAAN MERUPA KAN UNIT AKUNTANSI YANG TERPISAH DARI PEMILIKNYA. ■ OBYEK AKUNTANSI ADALAH KEJADIAN LEMBAGA ■ PERHATIAN PENYUSUNAN LAP. KEUANGAN ADALAH PEMAKAI (AKUNTANSI SOSIAL, LINGKUNGAN, SUMBERDAYA MANUSIA) b. POSTULAT GOING CONCERN BAHWA PERUSAHAAN AKAN TERUS MELAKSANAKAN OPERASINYA SEPANJANG MASA. PERUSAHAAN DIANGGAP TIDAK AKAN BERHEN TI, DITUTUP, DILIKUIDASI DIMASA AKAN DATANG. KONSEKWENSI KONSEP INI: ■ PENILAIAN ASET SECARA HISTORICAL COST & BOOK VALUE ■PENGGUNAAN METODE ALOKASI AKUNTANSI ■ MENDORONG MANAJER BERSIKAP FORWARD LOOKING ■ VALUE ADDED DAN KINERJA PERUSAHAAN JANGKA PANJANG ■ MENDORONG INVESTOR BERINVESTASI

c. POSTULAT UNIT OF MEASURE SETIAP TRANSAKSI HARUS DIUKUR SUATU ALAT UKUR ATAU ALAT TUKAR YANG SAMA (UNIT MONETER). KETERBATASAN POSTULAT INI: ■ HANYA MENYAJIKAN INFORMASI MONETER, SEDANG INFORMASI NON-MONETER TIDAK DISAJIKAN, SEHINGGA INFORMASI AKUN- TANSI HANYA BERSIFAT KUANTITATIF, FORMAL, TERSTRUKTUR, DAPAT DIAUDIT, BERORIENTASI MASA LALU. ■ UNIT MONETER BERSIFAT FLUKTUASI, KARENA TERGANTUNG PA DA KEMAMPUAN DAYA BELINYA d. POSTULAT ACCOUNTING PERIOD POSISI KEUANGAN, HASIL USAHA & PERUBAHANNYA HARUS DILA PORKAN SECARA BERKALA DALAM WAKTU TERTENTU. (PER BULAN, PER SEMESTER ATAU PER TAHUN, BAIK DGN TAHUN KALEN DER ATAU TAHUN FISKAL) AKUNTANSI MENGGUNAKAN METODE: ■ ACCRUAL BASIS ■ CASH BASIS

6. KONSEP TEORITIS AKUNTANSI a. THE PROPRIETORY ENTITY DIANGGAP SEBAGAI AGEN, PERWAKILAN ATAU PENUGASAN DARI PEMILIK, OLEH KARENA ITU PROPRIETOR (PEMILIK) MERUPA KAN PUSAT PERHATIAN YANG HENDAK DILAYANI OLEH INFORMASI AKUNTANSI. TUJUAN TEORI INI ADALAH MENENTUKAN DAN MENG ANALISIS NETWORTH PERUSAHAAN YANG MERUPAKAN HAK BAGI PEMILIK. b. THE ENTITY THEORY ENTITY DIANGGAP SEBAGAI SESUATU YANG TERPISAH & BERBEDA PIHAK YANG MENANAMKAN MODAL KE DALAM PERUSAHAAN DAN UNIT USAHA ITULAH YG MENJADI PUSAT PERHATIAN PEMENUHAN INFORMASI, BUKAN PEMILIK. ASSET – LIABILITIES = PROPRIETOR’s EQUITY

ASSET = EQUITIES ASSET = LIABILITIS + STOCKHOLDER’s EQUITY PEMIKIRAN TEORI INI: ■ PEMILIK & KREDITUR MERUPAKAN PEMILIK PERUSAHAAN ■ BERORIENTASI INCOME (PERTANGGUNGJAWABAN PADA PEMILIK DILAKUKAN MELALUI PENGUKURAN KINERJA KEUANGAN) ■ INCOME MERUPAKAN KENAIKAN EQUITY PEMILIK ■ BUNGA & PAJAK SEBAGAI BAGIAN KREDITOR & PEMERINTAH c. THE FUND THEORY YANG MENJADI PERHATIAN DALAM PELAYANAN INFORMASI BUKAN PEMILIK & BUKAN PERUSAHAAN, TETAPI SEKELOMPOK ASET YANG ADA & KEWAJIBAN YANG HARUS DITUNAIKAN YANG SELANJUTNYA FUND YANG MEMILIKI ATURAN PENGGUNAANNYA. ASET = PEMBATASAN ASET

d. THE ENTERPRISE THEORY PERHATIAN PERHATIAN PERUSAHAAN ADALAH SEMUA PIHAK YG MEMILIKI KEPENTINGAN (STAKEHOLDER), BAIK LANGSUNG MAU PUN TIDAK LANGSUNG DENGAN ENTITY e. RISIDUAL EQUITY THEORY YANG MENJADI SOROTAN TEORI INI BUKAN SEMUA PEMILIK, RISI DUAL EQUITY HANYA PEMEGANG SAHAM BIASA, HAL INI TERGAM BAR DARI PERUBAHAN PENILAIAN ASET, LABA, LABA DITAHAN & PERUBAHAN DARI PEMEILIK SAHAM LAINNYA. LIABILITIES DAN PREFERED STOCKHOLDER DIANGGAP SEBAGAI SPECIFIC EQUITIES YANG MERUPAKAN OUTSIDER. DALAM SITUASI KHUSUS (LIKUIDASI), RESIDUAL EQUITY ADALAH KREDITOR & PE MEGANG SAHAM PREFEREN (MEMILIKI HAK DIUTAMAKAN) ASSET – LIABILITIES – PREFERED EQUITIES = RESIDUAL EQUITY

f. COMMANDER THEORY MENEKANKAN PADA SIAPA YANG MEMILIKI KEKUASAAN ATAU WE WENANG UNTUK MELAKUKAN KONTROL EKONOMI ATAS RESORSIS YANG EFEKTIF TERHADAP LEMBAGA (PERTANGGUNGJAWABAN). g. THE INVESTOR THEORY PUSAT PERHATIAN TEORI INI ADALAH INVESTOR. YAITU MEREKA YANG TERGOLONG PEMILIK YAITU KREDITOR DAN PEMEGANG SA HAM. PENERIMAAN KAS OLEH INVESTOR TERGANTUNG: ■ KEMAMPUAN PERUSAHAAN UNTUK MELAKUKAN PENGELUARAN ■ KEINGINAN MANAJEMEN UNTUK MEMBAYAR INVESTOR ■ PRIORITAS PEMBAYARAN TERHADAP KLAIM INVESTOR ASSET = SPECIFIC EQUITIES + RESIDUAL EQUITY

h. IBADAH THEORY AKUNTANSI & LAPORAN KEUANGAN HARUS MAMPU MEMENUHI KE BUTUHAN DALAM MENJELASKAN KEPADA SEMUA PIHAK, BAHWA ENTITAS TELAH MEMENUHI TANGGUNGJAWABNYA KEPADA TUHAN DAN SEMUA PIHAK YANG DIPERINTAH TUHAN SESUAI TUJUAN YG TELAH DITETAPKAN SYARIAT. SEKIAN TERIMA KASIH