Download

1 / 21

280 likes | 806 Vues

Balanced Scorecard- Vortrag. Vortrag Balanced Scorecard Andree Kolodziej FHTW Berlin 06.06.2003. Balanced Scorecard- Inhaltsübersicht. Grundlagen. Verbindung zur ISO. Einsatz der BSC in Unternehmen. Praxisbeispiel. Balanced Scorecard- Grundlagen. „Ausgewogener Berichtsbogen“

E N D

Balanced Scorecard- Vortrag Vortrag Balanced Scorecard Andree Kolodziej FHTW Berlin 06.06.2003

Balanced Scorecard- Inhaltsübersicht Grundlagen Verbindung zur ISO Einsatz der BSC in Unternehmen Praxisbeispiel

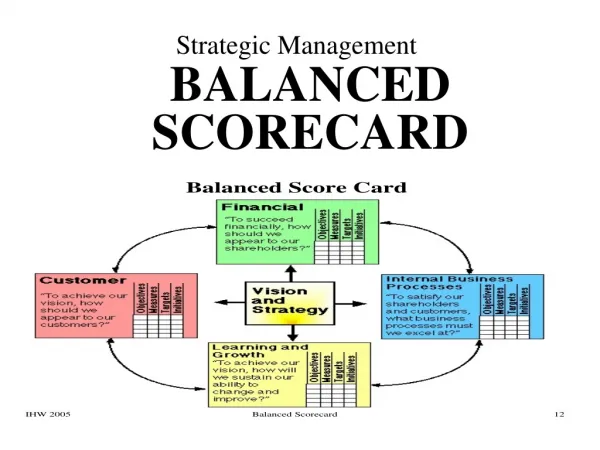

Balanced Scorecard- Grundlagen • „Ausgewogener Berichtsbogen“ • Entwicklung 1992 durch Robert S. Kaplan und David P. Norton (USA) • Kaplan und Norton führten eine Studie durch, die untersuchen sollte: • wie zukünftige Performance-Measurement-Systeme in der Zukunft aussehen • Ergebnis: Herkömmliche, rein monetäre Kennzahlen reichen zur Unternehmenssteuerung zukünftig nicht mehr aus • Künftig müssen auch andere Kriterien berücksichtigt werden, z.B. Innovationsfähigkeit. • Auf diesen Erkenntnissen basierend entwickelten Kaplan und Norton die Balanced Scorecard (BSC) mit vier Arten von Kennzahlen: finanzielle Kennzahlen (Finanzperspektive) kundenbezogene Kennzahlen (Kundenperspektive), prozessbezogene Kennzahlen (Prozessperspektive) auf das Lernen und die Entwicklung bezogene Kennzahlen (Mitarbeiterperspektive). Unternehmensstrategie dabei Mittelpunkt aller Handlungen, repräsentiert durch die Vision und Mission. Umsetzung und laufende Überprüfung durch Definition von Kennzahlen, Zielgrößen und Maßnahmen Quelle: Georg Mattis, Frank Steinle. Ausgewogen bewerten. In: QZ 11/2002, S. 1122-1124.

Balanced Scorecard- Grundlagen Abb. 1: Kennzahlenarten und Kriterien

Balanced Scorecard- Grundlagen Die Balanced Scorecard ................ ........ ist gut geeignet, um ein QM-System langfristig und funktionsfähig implementieren zu können ........ Ist ein Instrument zur unternehmensweiten, ganzheitlichen Umsetzung von Unternehmenszielen Sie sollte sein: in allen Bereichen und Ebenen des Unternehmens praktikabel zukunftsorientiert ein nützliches Werkzeug für alle Unternehmensbereiche für die Überwachung von Zielen gut geeignet Grundlage für die interne Kommunikation nicht nur ein reines Kennzahlenmanagement Dabei ist eine Balanced Scorecard , da systematisch aufgebaut, leicht einzuführen und kann in allen Unternehmensbereichen fselber angewandt werden.

Balanced Scorecard- Grundlagen Eine BSC lässt sich gemäß des rechts angebildeten Schaubilds gut erarbeiten: • Vorteile dieser Vorgehensweise: • heutige Stärken und Schwächen werden erkannt • zukünftige Maßnahmen werden definiert • verbindliche Maßnahmen werden festgelegt • durch das Regelkreisdenken ist die Möglichkeit • einer ständigen Steuerungsmöglichkeit gegeben

Balanced Scorecard- Verbindung zur ISO 9001:2000 • BSC und ISO 9001:2000 verbinden Forderung der ISO 9001:2000 • Abschnitt 4.1: Qualitätsmanagementsystem, Allgemeine Anforderungen: QMS muss aufgebaut, dokumentiert, verwirklicht,aufrechterhalten und ständig verbessert werden • Abschnitt 5.1: Verpflichtung der Leitung: Bedeutung der Anforderungen, Festlegung der Qualitätspolitik, Sicherstellung von QM-Zielen, Durchführung von Managementsystemen, Verfügbarkeit von Ressourcen • Abschnitt 5.3: Qualitätspolitik muss: Im Sinne des UN angemessen, Anspruch der ständigen Verbesserung, Festlegung und Bewertung von Zielen, im UN vermittelt und verstanden werden, fortdauernd bewertet werden • Abschn. 5.4.1: Qualitätsziele: Sicherstellung der Leitung, das Anforderungskonforme Ziele festgelegt, messbar und mit der Qualitätspolitik im Einklang sind Quelle: DIN EN ISO 9001:2000

Balanced Scorecard- Verbindung zur ISO 9001:2000 • BSC und ISO 9001:2000 verbinden • Unterstützung der QM-Systeme dabei durch BSC gewährleistet (anhand von Kennzahlen) • Diese lassen Rückschluss auf die Kunden- bzw. Mitarbeiterzufriedenheit zu • Auch werden Prozesse stabilisiert. Nach und nach können die Verbesserungspotenziale umgesetzt werden • Korrektur- und Vorbeugemaßnahmen sowie der KVP werden durch Analyse festgelegter Kennzahlen sichergestellt • Das Qualitätsmanagementsystem wird in Meetings bewertet • Ziele der BSC werden vorgestellt und Verbesserungsmaßnahmen definiert. • Sie hilft, die Mission und Vision umzusetzen und dient auch als Kommunikationsinstrument gegenüber den Mitarbeitern. Letztlich gibt die Balanced Scorecard die Richtung vor, in die alle Organisationseinheiten steuern Quelle: Georg Mattis, Frank Steinle. Ausgewogen bewerten. In: QZ 11/2002, S. 1122-1124

Balanced Scorecard- Verbreitung in der Praxis Quelle: Umfrage der Unternehmensberatung Dr. Wieselhuber & Partner (W&P) Erhebungszeitraum: Mai 2002 Basis: 169 kontaktierte deutsche Mittelständler im verarbeitenden Gewerbe Rücklaufquote: 46% (somit 78 erfolgreiche Interviews) Branchen der Unternehmen: Maschinenbau (35 Betriebe), Büromaschinen und DV-Geräten (24), Fahrzeugbau und der Metallverarbeitung (jeweils 6), Gummi- und Kunststoffwaren (5). Zwei Betriebe waren nicht zuordenbar Umsatzgrößen: Zwischen 50 und bis 500 Mio. Euro Funktion der Befragten: Leiter der Controllingabteilungen (größere Unternehmen) sowie verantwortliche Mitarbeiter der kaufmännischen Abteilungen (kleinere Unternehmen) Erwartungen der Unternehmen an die BSC: - Strategien in konkrete, operative Maßnahmen übersetzen - Herunterbrechung auf Organisationseinheiten - Aufdeckung von Lücken und Widersprüchen Nutzen: Konsequente Strategieumsetzung, nachhaltige Erreichung der Unternehmensziele.

Balanced Scorecard- Ergebnisse der Untersuchung Einsatz von BSC im deutschen Mittelstand: 93 Prozent kennen das Konzept, 17 Prozent setzen es tatsächlich ein Vergleich: 50 Prozent der Top 200 Unternehmen haben eine BSC eingeführt Bewertung: 85 Prozent sind der Meinung, Implementierung des Systems hat sich gelohnt Verständnis für die Unternehmensstrategie wurde gestärkt (50%) Strategieumsetzung im Unternehmen besser unterstützbar und Erfolg besser kontrollierbar (50%) Die BSC wird als Führungs- und Strategieinstrument gesehen, nicht als Controllinginstrument Arten der Ziel- und Strategievermittlung: persönliche Zielvereinbarungen, interne Bekanntmachungen (mit Mitarbeitern) Strategiemeetings und Qualitätsmanagement auf verschiedenen Hierarchieebenen BSC als Vermittlungsstrategie im untersten Segment Implementierungsdauer: durchschnittlich ca. 7 Monate veranschlagt bei mehrheitlich unternehmensweiter Einsetzung Einführungzeit: überwiegend ab dem Jahr 2000 (Problem: Mehrzahl der KMU reagieren zögerlich und skeptisch auf abstrakt wirkende Modelle Probleme: 50 Prozent der Befragten haben Schwierigkeiten geeignete Messgrößen auszuwählen Genau so viele haben Probleme mit Fixierung von Zielwerten Gesamturteil: Nutzen einer BSC größer als anfallende Kosten, über 90% würden BSC sofort wieder einführen

Balanced Scorecard- Beispiel aus der Praxis Firma: Hasse und Wrede GmbH, Berlin Branche: Zulieferer für die Automobil- und Maschinenbauindustrie (mittelständisch) Produkte: Hersteller von Schwingungsdämpfern für die Nutzfahrzeug-, Baumaschinen und Großmotorenindustrie Mitarbeiter: 160 Problem: Bisherige unterschiedliche Nutzung zweier Managementsysteme- Entwicklung von Zukunftsperspektiven und Qualitätsmanagement Ziel: Durchgängige Methode zur einheitlichen Umsetzung beider Systeme Lösung: Einführung einer Balanced Scorecard

Balanced Scorecard- Beispiel aus der Praxis Vorgehensweise 1. Schritt: - Unterrichtung des Führungskreises über die Implentierung einer BSC - Hierdurch Werbung um Verständnis der ausgewählten Methode im Einklang zum QM - Vermittlung der Erkenntnisse in einem Workshop Führungskreis erklärte sich einverstanden 2. Schritt: - Erweiterung des Teilnehmerkreises von 12 auf 16 Personen - realisiert durch einen zweieinhalbtägigen Workshop außerhalb des Betriebs - Ziel: - Erarbeitung eines Leitbildes (Mission) - Festlegung eines Leitziels (Vision) - Vereinbarung von Strategien

Balanced Scorecard- Beispiel aus der Praxis • Erarbeitung eines Leitbildes (Mission) für die Außenwirkung • Methode: Brainstorming Runde zur Zusammentragung aller zukünftigen Visionen des Unternehmens • Wer wollen wir sein? • Was bieten wir an? • Wie wollen wir sein? • Ergebnis: Entwicklung eines Firmenslogans zur Beantwortung dieser Fragen • „Good Vibrations“ zur Schaffung von Assoziationen zu den Produkten der Firma und zum bekannten Lied der Beach Boys: langfristige und nachhaltige Identifikation mit dem Unternehmen und dem Produkt wird garantiert

Balanced Scorecard- Beispiel aus der Praxis • - Festlegung eines Leitbilds (Vision) für die Innenwirkung • Methode: 6-3-5 abgewandeltes Brainstorming: alle Teilnehmer haben 5 Minuten Zeit, um 3 Vorschläge zur Festlegung des Leitbildes aufzuschreiben, danach wird das Blatt an den Nachbarn weitergegeben, bis jeder jedes Blatt einmal bearbeitet hat • Was ist notwendig, um am Markt präsent zu bleiben? • Was ist erstrebenswert? • Was ist möglich? • Ergebnis der 6-3-5 Methode auf diese Fragen: - Auswahl von 2 Vorschlägen zur weiteren Bearbeitung: • - „ Zufriedene Kunden- unsere Zukunft“ • - „ Marktführerschaft durch Technologie für Visco-Schwingungsdämpfung“ - Ergebnis: Definition quantitativer Ziele zur Konkretisierung des Leitziels (als Basis für weitere Projektarbeit): Marktanteile Return on Capital Employed (ROCE) Gewinn vom Umsatz

Balanced Scorecard- Beispiel aus der Praxis - Vereinbarung von Strategien (Realisierung der Mission und Vision): • Vorgabe einer Richtung Bündelung von Aktivitäten Definition der Organisation Schaffung von Beständigkeit - Methode: Grundsatzentscheidung des Führungskreises - Ergebnis: Vier grundsätzliche Strategien: Mitarbeitermotivation und –kompetenz erreichen Innovationsfähigkeit verbessern Kundenfokussierung verstärken Infrastruktur anpassen

Balanced Scorecard- Beispiel aus der Praxis • Konkrete Umsetzung der Mission, Vision und der Strategie durch Blick auf verschiedene Perspektiven: • Finanzen, Kunden, Prozesse und Mitarbeiter

Finanzperspektive: Auftritt gegenüber dem Kapitalgeber, um Erfolge darzustellen • Maßnahmen, um Strategien finanziell darzustellen und abzusichern • Kundenperspektive: Verhalten gegenüber Kunden, um der Mission und Vision gerecht zu werden • Prozessperspektive: Passende Ablauforganisation, um Kundenwünsche und Forderungen angemessen d (interne Prozesse) erkennen und berücksichtigen zu können • Mitarbeiterperspektive: Qualifizierung der Mitarbeiter zur Missions- und Visionsumsetzung Balanced Scorecard- Beispiel aus der Praxis

Balanced Scorecard- Beispiel aus der Praxis • Ausgehend von diesen vier Einzelperspektiven wurden jeweils drei Einzelaspekte durch das ZAK Prinzip festgelegt: • Ziel der Aktion • Konkrete Aktion bzw. Maßnahme • Kennzahlen (Ursachen für zukünftige • Auswirkungen)

Balanced Scorecard- Beispiel aus der Praxis • Ergebnis des Workshops: • Blick der Teilnehmer für die Zukunftsausrichtung schärfte sich • Großes Engagement der Teilnehmer (Motivation) • Große Effektivität wurde erreicht • Alle Teilnehmer waren sehr zufrieden und stolz, gemeinsames geschaffen zu haben • Beispiele von geschaffenen Kennzahlen hinsichtlich der Mitarbeiterperspektive:

Balanced Scorecard- Beispiel aus der Praxis Problem: Vielzahl der Einzelmaßnahmen nicht zielgerichtet umzusetzen • Daher Systematisierung in einzelne Projekte (nach Thematik gebündelt): • Finanzbedarf interne Abläufe • Informationsflüsse Lieferpartnerschaft • Qualitäten Motivation • Mitarbeiterpotenziale Unternehmenskultur • Kundenkontakt Zukunftssicherung • Gleichzeitige Umsetzung dieser Maßnahmen hätte jedoch zu Misserfolgen geführt • Daher Fokus auf kurzfristig erfolgreich umsetzbarer Maßnahmen: Finanzen, Mitarbeiter, Qualität • Beispiel BSC Mitarbeiterorientierung: • Die einzelnen Projektgruppen planen die Vorgehensweise dabei eigenständig und realisieren die notwendigen Einzelschritte • Sich ergebende Fortschritte werden in der dafür aufgebauten BSC fortgeschrieben und periodisch vom Führungskreis besprochen (siehe Beispiel rechts)

Balanced Scorecard- Beispiel aus der Praxis • Resümee zur Einführung einer BSC bei Hasse & Wrede: • Teilnehmer betrachteten Projektarbeit anfangs sehr kritisch • Angst vor neuem ließ einige Teilnehmer in einer Beobachterstellung verharren • Abbau dieser Hindernisse erfolgte nach Einsicht, dass Meinungen von allen Teilnehmern ausdrücklich erwünscht waren • Vertrauensklima innerhalb der Gruppen entstand; daher Entstehung von zielgerichteten und von allen mitgetragenen Ergebnissen • Zusätzliche Motivationssteigerung nach Einstellung erster Erfolgserlebnisse • Positive Veränderung der Sichtweise hinsichtlich Unternehmens- und Mitarbeiterbelangen • Aufgrund dieser positiven Erkenntnisse während der ersten Projektphase wurden bei der Hasse & Wrede GmbH weitere BSC erarbeitet • Ziel: In naher Zukunft die gesamte Unternehmenssteuerung über die BSC abzubilden Quelle des gesamten Praxisbeispiels: Fachbeitrag von H. Friedag, W. Schmidt, M. von Daacke und R. Vieregge in der QZ, Ausgabe 7, 2001