Download

1 / 16

160 likes | 283 Vues

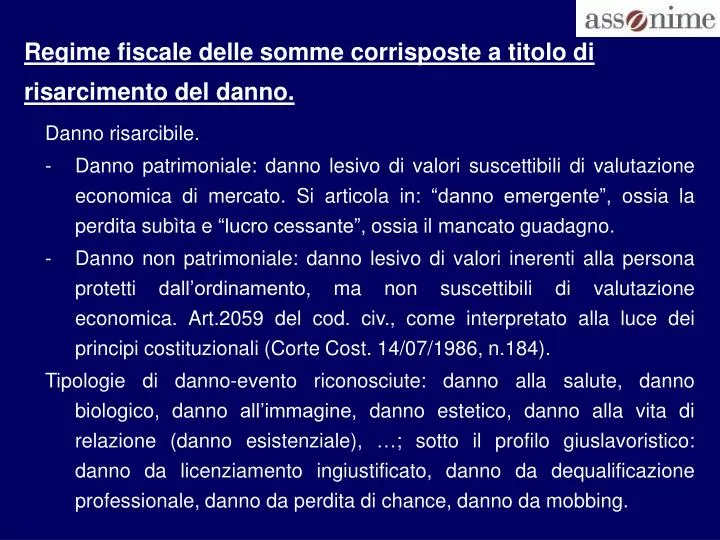

Regime fiscale delle somme corrisposte a titolo di risarcimento del danno. Danno risarcibile. Danno patrimoniale: danno lesivo di valori suscettibili di valutazione economica di mercato. Si articola in: “danno emergente”, ossia la perdita subìta e “lucro cessante”, ossia il mancato guadagno.

E N D

Regime fiscale delle somme corrisposte a titolo di risarcimento del danno. Danno risarcibile. • Danno patrimoniale: danno lesivo di valori suscettibili di valutazione economica di mercato. Si articola in: “danno emergente”, ossia la perdita subìta e “lucro cessante”, ossia il mancato guadagno. • Danno non patrimoniale: danno lesivo di valori inerenti alla persona protetti dall’ordinamento, ma non suscettibili di valutazione economica. Art.2059 del cod. civ., come interpretato alla luce dei principi costituzionali (Corte Cost. 14/07/1986, n.184). Tipologie di danno-evento riconosciute: danno alla salute, danno biologico, danno all’immagine, danno estetico, danno alla vita di relazione (danno esistenziale), …; sotto il profilo giuslavoristico: danno da licenziamento ingiustificato, danno da dequalificazione professionale, danno da perdita di chance, danno da mobbing.

Regime fiscale delle somme corrisposte a titolo di risarcimento del danno. Imponibilità delle somme corrisposte a titolo di risarcimento del danno • Art.6, comma 2, del Tuir: “I proventi conseguiti in sostituzione di redditi…e le indennità conseguite a titolo di risarcimento di danni consistenti nella perdita di redditi…costituiscono redditi della stessa categoria di quelli sostituiti o perduti”. • Le erogazioni che hanno la finalità di risarcire un danno costituiscono reddito solo se il danno consiste nella perdita di redditi (lucro cessante); qualora la perdita riguardi la fonte di produzione del reddito (danno emergente) le somme erogate devono essere escluse da imposizione. - Qualificazione reddittuale: necessità di ricorrere alle norme che disciplinano le componenti positive o negative di ogni singola categoria reddittuale.

Regime fiscale delle somme corrisposte a titolo di risarcimento del danno. Nozione di reddito di lavoro dipendente. • Art.49 del Tuir: “ Sono redditi di lavoro dipendente quelli che derivano da rapporti aventi per oggetto la prestazione di lavoro, con qualsiasi qualifica, alle dipendenze e sotto la direzione di altri, …” • Art.51 del Tuir “ Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d’imposta, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro”. - Sono redditi di lavoro dipendente quelli che trovano titolo nel rapporto di lavoro e cioè tutte le somme e i valori erogati al dipendente sulla base del rapporto, anche indipendentemente dal nesso sinallagmatico esistente fra compensi percepiti dal lavoratore ed effettività della prestazione lavorativa (circ. 23/12/1997, n.326).

Regime fiscale delle somme corrisposte a titolo di risarcimento del danno. • Art.46 del d.P.R. n.597 del 1973: “Il reddito di lavoro dipendente è quello derivante dal lavoro prestato con qualsiasi qualifica alle dipendenze sotto la direzione di altri…” • Art.48, comma 1, del d.P.R. n.597 del 1973: ”Il reddito di lavoro dipendente è costitutito da tutti i compensi ed emolumenti comunque denominati, percepiti nel periodo d’imposta in dipendenza del lavoro prestato, anche sotto forma di partecipazione agli utili e a titolo di sussidio e liberalità”. • Nel Tuir la nozione di reddito come “nuova ricchezza” non viene smentita: principio della capacità contributiva ex art.53 Cost.. • Necessità che vi sia una connessione fra l’utilità economica del dipendente ed il rapporto di lavoro.

Regime fiscale delle somme corrisposte a titolo di risarcimento del danno. Tesi dell’imponibilità senza eccezioni delle somme percepite da un dipendente a titolo di risarcimento di danni subìti nel contesto del rapporto di lavoro. • Art.17, comma 1, lett.a), del Tuir, come modificato dall’art.32 del D.L. n.41 del 1995: “ L’imposta si applica separatamente sui seguenti redditi: a) …nonché le somme e i valori comunque percepite, al netto delle spese legali sostenute, anche se a titolo risarcitorio o nel contesto di procedure esecutive, a seguito di provvedimenti dell’autorità giudiziaria o di transazioni relative alla risoluzione del rapporto di lavoro”. • Non tiene conto dei principi generali in materia di tassazione dei redditi ed, in particolare, del fatto che la legislazione tributaria regola il fenomeno della somme percepite a titolo risarcitorio con una norma di carattere generale, l’art.6, comma 2, del Tuir.

Regime fiscale delle somme corrisposte a titolo di risarcimento del danno. Tesi dell’imponibilità del solo “lucro cessante”: l’art.17, comma 1, lett.a), del Tuir è una norma di carattere procedimentale che stabilisce le modalità di tassazione delle somme ivi espressamente considerate, sempreché siano reddito. Natura interpretativa, non innovativa delle modifiche intervenute a seguito del D.L. n.41 del 1995. La giurisprudenza più recente condivide questa impostazione: Cass., 11 giugno 2004, n.11186; Cass., 15 maggio 2002, n.15991; Cass., 19 marzo 2002, n.3956; Cass. 28 luglio 2000, n.9950, Cass., 7 settembre 1999, 9477 (contra, Cass., 3 maggio 2000, n.5565; Cass., 20 marzo 1998, n.2931).

Regime fiscale delle somme corrisposte a titolo di risarcimento del danno. La tassazione delle somme corrisposte in via transattiva. • Problema della prova del danno e della quantificazione del danno (danno emergente e lucro cessante). • Fattispecie: danno da dequalificazione professionale Cass., 21 ottobre 2003, n.3802. - Qualificazione del danno da demansionamento come fattispecie plurioffensiva che non si risolve nel solo pregiudizio economico conseguente all’impoverimento della capacità professionale, ma è potenzialmente produttiva di ulteriori danni quali la perdita di chance, ed il danno biologico, inteso come menomazione delle condizioni psico-fisiche del lavoratore o, più in generale, del suo diritto alla salute ovvero all’immagine o alla vita di relazione, a prescindere da eventuali ripercussioni negative sulla capacità di produrre reddito.

Regime fiscale delle somme corrisposte a titolo di risarcimento del danno. • Profilo probatorio: necessità di evidenziare il rapporto di causalità fra comportamento illecito del datore di lavoro e danno in tutte le sue componenti. Compito del giudice è accertare se il danno in concreto sussiste (no presunzione): giudizio di accertamento su fondatezza e rilevanza delle prove dedotte dal lavoratore; ricorso all’equità ammesso solo nella successiva fase di liquidazione del danno (Cass., n.14199/2001) (Sulla perdita di chance: Cass., n.15810/2000; Cass., n.14074/2000). • Implicazioni tributarie: al fine di determinare la rilevanza impositiva della somma corrisposta non è sufficiente provare il nesso causale fra le singole voci di danno ed il demansionamento, ma occorre quantificare la parte della somma correlata alle singole componenti sotto il profilo della loro qualificazione come lucro cessante (imponibile) o danno emergente (escluso da imposizione).

Erogazioni in natura ESAMINATE DA A.F. • Polizze assicurative responsabilità civile: Ris. 09/09/2003, n.178 (Circ. 04/03/1999, n.55: contributi per assistenza sociale: Risol. 4/12/2001, n.200) • Check up medico: Ris. 10/03/2004, n.34 (art. 100, comma 1, del Tuir; circ. 22/12/2000, n.238; art.51, comma 2, lett. f), del Tuir) • Restaurant card: Ris. 17/05/2005, n.63 (art.51, comma 2, lett.c, del Tuir; art.95 del Tuir)

Erogazioni in natura FATTISPECIE PROBLEMATICHE • Asili nido e micro-nidi nei luoghi di lavoro – Art.70,comma 6, legge 28/12/2001, n.448 – Decreto ministeriale 17/05/2002 – Art.91, comma 6, legge 2002, n.289 (art.51, comma 2, lett.f), del Tuir). • Alloggi a dipendenti e collaboratori. Dipendenti - art.51, comma 4, lett.c), del Tuir e art.95, comma 2, del Tuir. Collaboratori: Art.50, comma 1, lett.c-bis, del Tuir, art.52, comma 1, del Tuir, no applicabilità art.95, comma 2, del Tuir (circ. 26/01/2001, n.5); possibilità di applicare art.95, comma 3, del Tuir.

Erogazioni in natura FATTISPECIE PROBLEMATICHE • Telefoni cellulari. Uso “aziendale” ed uso “promiscuo”: rilevanza reddittuale per il dipendente assegnatario. Uso “promiscuo”: criterio del valore normale, (art. 51, comma 3, del Tuir, art.9, comma 3, del Tuir). Problema della prova del costo imputabile al dipendente. Cass., 21/12/2004, n.23731 - Art.102, comma 9, del Tuir: norma antielusiva disapplicabile ex art.37-bis, comma 8, del Tuir – Problema della prova dell’assenza di finalità elusive. • Ticket trasporto – progetto – (art.51, comma 2, lett.d), del Tuir).

Secondo modulo di riforma dell’Irpef. Legge finanziaria per il 2005. Circ.06/06/2005, n.31. Problemi risolti: • esclusione della rilevanza delle deduzioni per oneri di famiglia nella determinazione della base imponibile dei soggetti non residenti (art.24 del Tuir) • rilevanza delle deduzioni per oneri familiari nella determinazione della base imponibile delle addizionali regionale e comunale • la nuova deduzione per spese di assistenza non impedisce il ricorso alla clausola di salvaguardia

Secondo modulo di riforma dell’Irpef. Legge finanziaria per il 2005 Questioni aperte: • natura del contributo del 4 per cento per i redditi di importo superiore a 100.000 euro

Riforma della previdenza complementare Delega: legge 23 agosto 2004, n.243. • Art.1, comma 1, lett.e): adozione di misure finalizzate ad incrementare i flussi di finanziamento: conferimento obbligatorio del TFR (meccanismo del silenzio- assenso). • Art.1, comma 1, lett.i): ridefinire la disciplina vigente con riferimento sia alla fase di accumulo, sia alla fase di erogazione: • fissazione di un doppio limite di deducibilità fiscale della contribuzione ai fondi pensione, in percentuale ed in valore assoluto con possibilità per il lavoratore di scegliere quello più favorevole; • revisione, in senso meno oneroso, dell’imposizione sui rendimenti delle attività delle forme pensionistiche complementari

Riforma della previdenza complementare Bozza di decreto attuativo • Devoluzione del TFR. - Con modalità esplicite entro 6 mesi dalla data di entrata in vigore del decreto, ovvero dalla data di prima assunzione se successiva: il lavoratore può conferire il TFR maturando ad una forma di previdenza complementare prescelta, ovvero decidere di mantenere il TFR presso il datore di lavoro. - Con modalità tacite, a decorrere dal mese successivo alla scadenza dei 6 mesi previsti: il datore di lavoro trasferisce il TFR alla forma pensionistica collettiva prevista dagli accordi o contratti collettivi, salvo sia intervenuto un accordo aziendale tra lo stesso datore e le rappresentanze dei lavoratori che preveda la destinazione del TFR ad una forma collettiva. Se manca una forma pensionistica collettiva ed in mancanza di accordo con le rappresentanze dei lavoratori il TFR viene trasferito al fondo INPS.

Riforma della previdenza complementare Bozza di decreto attuativo • Deduzione dei contributi: fissato un limite in valore assoluto pari a 5.164,57 euro. • Imposizione: ritenuta a titolo d’imposta sul montante maturato con l’aliquota del 15 per cento (ridotta di una quota pari a 0,30 punti percentuali per ogni anno eccedente il 15° anno di partecipazione, con un limite massimo di riduzione di 6 punti percentuali). La ritenuta è applicata dalla forma pensionistica.