Download

1 / 9

90 likes | 253 Vues

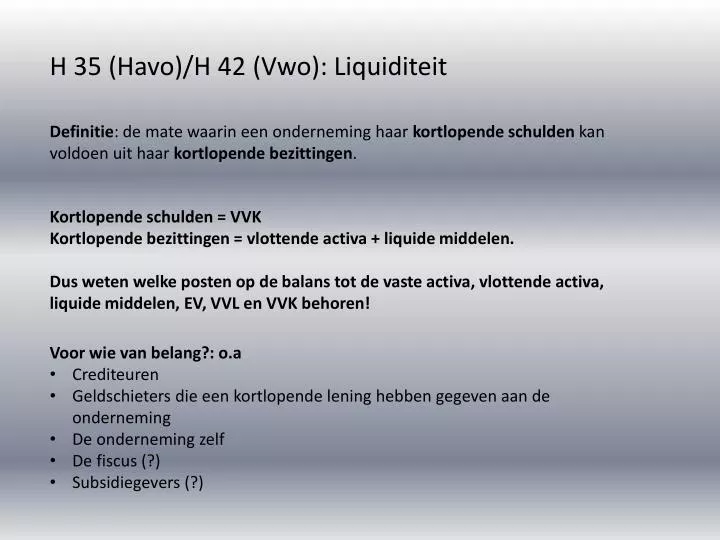

H 35 (Havo)/H 42 (Vwo): Liquiditeit. Definitie : de mate waarin een onderneming haar kortlopende schulden kan voldoen uit haar kortlopende bezittingen . Kortlopende schulden = VVK Kortlopende bezittingen = vlottende activa + liquide middelen.

E N D

H 35 (Havo)/H 42 (Vwo): Liquiditeit Definitie: de mate waarin een onderneming haar kortlopende schulden kan voldoen uit haar kortlopende bezittingen. Kortlopende schulden = VVK Kortlopende bezittingen = vlottende activa + liquide middelen. Dus weten welke posten op de balans tot de vaste activa, vlottende activa, liquide middelen, EV, VVL en VVK behoren! • Voor wie van belang?: o.a • Crediteuren • Geldschieters die een kortlopende lening hebben gegeven aan de onderneming • De onderneming zelf • De fiscus (?) • Subsidiegevers (?)

Formules: 1: Current ratio: vlottende activa + liquide middelen VVK Vuistregel criteria > 2 = goed; tussen 1-2 = matig; < 1 is slecht De grenzen van de criteria zijn wat arbitrair: 1,99 = matig?/0,94 is slecht? Bovendien gelden voor sommige branches afwijkende criteria. 2: Quick ratio: vlottende activa + liquide middelen – voorraad VVK Vuistregel criteria: 1 > = goed; < 1 = slecht De grenzen van de criteria zijn wat arbitrair: 0,99 = slecht?/1,01 is goed? Bovendien gelden voor sommige branches afwijkende criteria. 3: Workingcapital ratio (Alleen voor Vwo) vlottende activa + liquide middelen – VVK VVK Vuistregel criteria: 1 > = goed; < 1 = slecht Workingcapital ratio = Current ratio – 1!

Waarom de voorraad er af? 1: meerdere waarderingsgrondslagen voor de voorraad: (Lifo/Fifo/vvp) 2: Sommige bedrijven willen graag een grote voorraad; anderen een kleine voorraad. • Waarom willen bedrijven een grote voorraad?: o.a • Grote hoeveelheden is vaak goedkoper inkopen • Zekerheid dat ze kunnen produceren • Minder transportkosten/administratiekosten • Waarom willen bedrijven een kleine voorraad?: o.a • Weinig opslagkosten • Als de kwaliteit van de voorraad niet bevalt kun je sneller inkopen bij een andere leverancier • Je kunt sneller inspelen op prijsdalingen Zowel de current ratio als de quick ratio zijn momentopnamen; ze zeggen dus iets over de liquiditeit op dat tijdstip. Morgen kan alles anders zijn. Een momentopname zegt niet zoveel als een situatie in een bepaalde periode. Let op! De ijzeren voorraad en de kerndebiteuren horen tot de vaste activa; deze tellen voor de liquiditeit dus niet mee.

Stel de vraag is = Bereken en beoordeel de liquiditeit op 31-12-2009 • Wat te doen? • Aangeven of je de current of de quick ratio gebruikt. (Voorkeur current ratio) • De uitkomst berekenen • Beoordelen mbv criteria. • Stel de vraag is = Bereken en beoordeel de ontwikkeling van de liquiditeit in2009 • Wat te doen? • Aangeven of je de current of de quick ratio gebruikt. (Voorkeur current ratio) • De uitkomsten berekenen • De beide uitkomsten apart beoordelen mbv criteria. • De ontwikkeling beoordelen. • Om een ontwikkeling te kunnen beoordelen heb je dus minimaal 2 meetgegevens nodig!

Verdere gegevens: • Onder de post debiteuren zit op beide data een debiteurenkern van 20% • Onder de post voorraad zit op 1-1 een ijzeren voorraad van 25%; op 31-12 van 35% Vragen: 1: Bereken de current ratio op 1-1 en beoordeel deze. 2: Bereken en beoordeel de ontwikkeling van de quickratioin 2010. 3: Bereken en beoordeel de current ratio op 31-12. 4: Bereken en beoordeel de ontwikkeling van de workingcapital ratio. (alleen VWO) Hoe dit aan te pakken? 1: Deel de balans in in groepen 2: Uitrekenen 3: Beoordelen

Antwoorden: 1: (250 x 0,8 + 50 + 100 + 600 x 0,75) + (50 + 150) = 2,5 (100 + 300) De liquiditeit is goed, want de current ratio > 2 2: (250 x 0,8 + 50 + 100 + 600 x 0,75) + (50 + 150) – (600 x 0,75))= 1,375 (100 + 300) (400 x 0,8 + 150 + 500 x 0,65) + (100+ 250) – (500 x 0,65) = 1,822 (100 + 350) De liquiditeit op 1-1 is goed, want de quick ratio >1 De liquiditeit op 31-12 is goed, want de quick ratio >1 De ontwikkeling van de liquiditeit is goed, want de liquiditeit is gestegen gedurende het jaar. 3: (400 x 0,8 + 150 + 500 x 0,65) + (100 + 250) = 2,54 (100 + 350) De liquiditeit is goed want de currentratio > 2

4: (250 x 0,8 + 50 + 100 + 600 x 0,75) + (50 + 150) – (100 + 300)= 1,5 (100 + 300) (400 x 0,8 + 150 + 500 x 0,65) + (100 + 250) – (100 + 350)= 1,54 (100 + 350) De liquiditeit op 1-1 is goed, want de wcr >1 De liquiditeit op 31-12 is goed, want de wcr >1 De ontwikkeling van de liquiditeit is goed, want de liquiditeit is gestegen gedurende het jaar.