Download

1 / 13

140 likes | 396 Vues

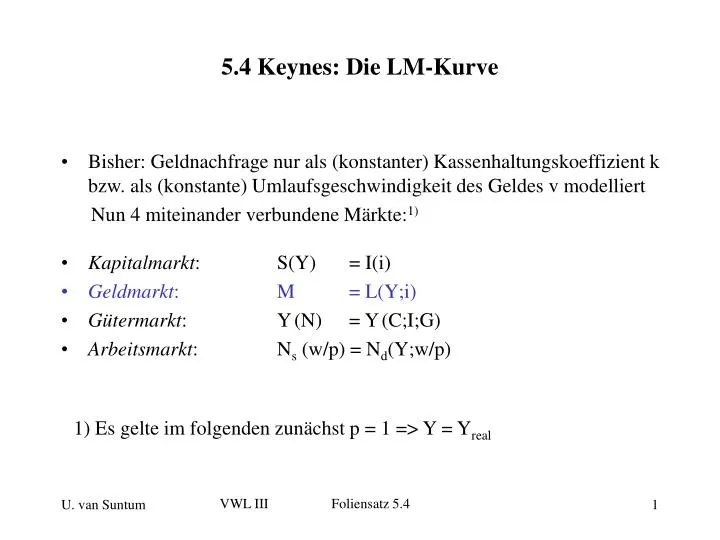

5.4 Keynes: Die LM-Kurve. Bisher: Geldnachfrage nur als (konstanter) Kassenhaltungskoeffizient k bzw. als (konstante) Umlaufsgeschwindigkeit des Geldes v modelliert Nun 4 miteinander verbundene Märkte: 1) Kapitalmarkt : S(Y) = I(i) Geldmarkt : M = L(Y;i)

E N D

5.4 Keynes: Die LM-Kurve • Bisher: Geldnachfrage nur als (konstanter) Kassenhaltungskoeffizient k bzw. als (konstante) Umlaufsgeschwindigkeit des Geldes v modelliert • Nun 4 miteinander verbundene Märkte:1) • Kapitalmarkt: S(Y) = I(i) • Geldmarkt: M = L(Y;i) • Gütermarkt: Y(N) = Y(C;I;G) • Arbeitsmarkt: Ns (w/p) = Nd(Y;w/p) 1) Es gelte im folgenden zunächst p = 1 => Y = Yreal VWL III Foliensatz 5.4

Geldnachfrage L • Klassik: L = L(Y) = kYY = kpYreal = M + • Keynes: L = L(Y; i) = L (pYreal ;i) = M - + 3 Kassenhaltungsmotive bei Keynes: LT = LT(Y) = LT(pYreal ) (Transaktionskasse) + LV = LV(Y) = LV(pYreal ) (Vorsichtskasse) LS = LS( i; p) (Spekulationskasse) - + VWL III Foliensatz 5.4

Zusammenhang Kurs und Zinsniveau Geldvermögen der privaten HH (ohne LT und LV) Wertpapiere („Bonds“ BN) Geld (LS) steigender Marktzins => Kursverluste für festverzinsliche Bonds KW = (in/ieff) NW Beispiel: Nominalwert NW = 100 Dividende D = 5 fester Nominalzins in = 5 % Annahme: Marktzins sinkt auf 4% => Kurswert steigt auf KW = 125 => Effektivzins ieff = D/KW = in NW/KW = 4 % ieff = in NW/KW VWL III Foliensatz 5.4

Annahme: • keine Bonitäts- oder Laufzeitunterschiede • vollkommene Kapitalmärkte => Effektivverzinsung muß für alle Wertpapiere dem Marktzins entsprechen Beispiel für Marktzins i = 4 %: VWL III Foliensatz 5.4

Mikroökonomische Begründung der Spekulationskasse • Es gibt einen als „normal“ betrachteten, langfristig erwarteten Zins ie • niedriger aktueller Zins i < ie bedeutet Erwartung steigender Zinsen • sinkende Wertpapierkurse => Halten von Bonds führt zu Kursverlust KW - KWe • es gilt KW - KWe = (in/i) NW – (in/ie) NW • mit: in = Nominalzins des Wertpapiers • ie = erwarteter „Normal-“zinssatz • i = Marktzinssatz zum Entscheidungszeitpunkt • Dem Kursverlust steht Zinsertrag gegenüber : in NW • Wertpapier wird gehalten, solange Zinsertrag > erwarteter Kursverlust VWL III Foliensatz 5.4

Zahlenbeispiel zum kritischen Zinssatz • aktueller Zinssatz i = 4% • erwarteter Zinssatz ie = 5% • gehaltenes Wertpapier: Nennwert NW =100, Nominalzins in = 10% • =>heutiger Kurs dieses Papiers: KW = (in/i) NW =(0,1/,04)100 = 250 • erwarteter Kurs des Papiers KWe = (ie/i) NW = (0,1/0,05) =200 • => erwarteter Kursverlust bei Halten des Papiers: KW – KWe = 50 • Zinsertrag bei Halten des Papiers: in NW = 0,1*100 = 10 (=i KW = 0,04* 250) • Wertpapier wird gehalten, solange Zinsertrag > erwarteter Kursverlust aktueller Zins (i = 4%) < kritischer Zins (4,76% ) => verkaufen! VWL III Foliensatz 5.4

bei Gleichheitszeichen „kritischer Zinssatz“ ikrit Beispiel: ie = 10% • Einzelner Haushalt: „Alles oder Nichts“- Entscheidung: i nur Wertpapierhaltung (LS = 0) kritischer Zins ikrit nur Geldhaltung (LS) LS • sinkt i unter den kritischen Zins, dann ist es besser, Liquidität zu halten und • erst bei höheren Zinsen wieder Bonds zu kaufen • Denn: Das Halten von Bonds würde bei steigendem Zinsniveau • Kursverluste verursachen (s. o.) VWL III Foliensatz 5.4

Spekulationskasse gesamtwirtschaftlich (alle HH): Einzelne Spekulanten: i i i LS1 LS2 LS3 Aggregierte Spekulationskasse: i niemand erwartet noch höhere Zinsen alle erwarten steigende Zinsen (Spekulationsfalle) LS(i) LS VWL III Foliensatz 5.4

=> Geldmengenerhöhung senkt Zinssatz (außer in Spekulationsfalle) i M0 M1 M2 M3 = Geldmenge (ohne LT, LV) LS(i) LS KW BS Bonds BN = Bond-Nachfrage, BA = Bond-Angebot VWL III Foliensatz 5.4

Grafische Ableitung LM-Kurve: i LM-Kurve Klassischer Bereich Keynes´scher Bereich Normaler Bereich LS(i) LS Y= Yreal M = LS + LT LT(Y) LT VWL III Foliensatz 5.4

i Zahlenbeispiel LM-Kurve: LT = 0,5Y LS = M = LS + LT = 100 (Geldangebot = Geldnachfrage) 20 – 50i für 0,1 < i < 0,4*) 0 für i > 0,4 M – LT für i = 0,1 (normaler Bereich) Y = Yreal (klassischer Bereich) (Keynes´scher Bereich) *) oberer Zins ergibt sich automatisch aus LS = 0 VWL III Foliensatz 5.4

Die LM-Kurve errechnet sich durch Einsetzen von LT und LS in die Gleichgewichtbedingung: M = LT + LS => abschnittsweise Berechnung der LM-Kurve erforderlich: • Für 0,1 < i < 0,4 => 100 = 20 – 50i + 0,5Y => Y = 160 + 100i • Für i < 0,1 • Y < 160 + 100*0,1 => Y < 170 • Für i > 0,4 • Y = 160 + 100*0,4 => Ymax = 200 • (oder: M = LS + LT = 0 + 0,5Y => Ymax = 200) VWL III Foliensatz 5.4

Grafische Darstellung LM-Kurve im Beispiel: i Y = 200 0,4 Y = 160 + 100i LS = 20 -50i LS = M - LT 0,1 Y LS 15 100 170 200 85 M = 100 = LS + LT LT = 0,5Y 100 LT VWL III Foliensatz 5.4