Die Bedeutung der Aktiengesellschaft

570 likes | 1.67k Vues

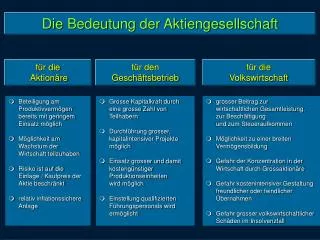

Die Bedeutung der Aktiengesellschaft. für die Aktionäre. für den Geschäftsbetrieb. für die Volkswirtschaft. Beteiligung am Produktivvermögen bereits mit geringem Einsatz möglich Möglichkeit am Wachstum der Wirtschaft teilzuhaben

Die Bedeutung der Aktiengesellschaft

E N D

Presentation Transcript

Die Bedeutung der Aktiengesellschaft für die Aktionäre für den Geschäftsbetrieb für die Volkswirtschaft Beteiligung am Produktivvermögen bereits mit geringem Einsatz möglich Möglichkeit am Wachstum der Wirtschaft teilzuhaben Risiko ist auf die Einlage / Kaufpreis der Aktie beschränkt relativ inflationssichere Anlage Grosse Kapitalkraft durch eine grosse Zahl von Teilhabern Durchführung grosser, kapitalintensiver Projekte möglich Einsatz grosser und damit kostengünstiger Produktionseinheiten wird möglich Einstellung qualifizierten Führungspersonals wird ermöglicht grosser Beitrag zur wirtschaftlichen Gesamtleistung, zur Beschäftigung und zum Steueraufkommen Möglichkeit zu einer breiten Vermögensbildung Gefahr der Konzentration in der Wirtschaft durch Grossaktionäre Gefahr kostenintensiver Gestaltung freundlicher oder feindlicher Übernahmen Gefahr grosser volkswirtschaftlicher Schäden im Insolvenzfall

D i e A k t i e n g e s e l l s c h a f t Wesen der AG Gründung Wesen der Aktie Rechte der Aktionäre Die AG ist eine Kapitalgesellschaft (juristische Person) Die Aktionäre haften nicht persönlich für die Verbindlichkeiten der Gesellschaft Die Gesellschafter sind mit Einlagen auf das in Aktien zerlegte Grundkapital beteiligt Mindestens 1 Gründer notarieller Abschluss des Gesellschaftsvertrages ( Satzung) Inhalt : Firma (Firmenname mit Zusatz AG) und Sitz der Gesellschaft Gegenstand der Unternehmung und Höhe des Grundkapitals ( mindestens 50.000 Euro) Nennbeträge der einzelnen Aktie 1 Euro (bzw. Mindestanteilsbetrag einer Stückaktie) Handelsregisereintragung Aktie = Wertpapier, das ein Anteils- recht an einer AG verbrieft Nennwert = auf der Aktie aufgedruckter Betrag Stückaktie = Bruchteil einer Aktie am Grundkapital Stückelose Wertrechte bei der Dt. Börse Clearing möglich (Sammelurkunden) Kurswert = erzielter Preis je Aktie an der Börse Arten : Inhaberaktien Namensaktien vinkulierte Namensaktien Gattungen : Stammaktien Vorzugsaktien Recht auf Gewinnanteil ( Dividende ) im Verhältnis der Aktiennennbeträge bzw. der Stückzahl vorhandener Aktien Stimmrecht Auskunftsrecht in der Hauptversammlung

Die Organe der Aktiengesellschaft Aufsichtsrat wählt einen Teil auf vier Jahre wählt einen Teil auf vier Jahre wählt auf höchstens fünf Jahre und kontrolliert Hauptversammlung ( HV ) Vorstand gibt Anweisungen A K T I O N Ä R E A R B E I T N E H M E R

Die Organe der Aktiengesellschaft Hauptversammlung ( HV ) (= Versammlung der Aktionäre ) Wahl eines Teils des Aufsichtsrates Beschluss über die Verwendung des Bilanzgewinnes Beschluss über die Abdeckung des Bilanzverlustes Entlastung von Vorstand und Aufsichtsrat Bestellung der Abschlussprüfer Beschlüsse über Satzungsänderungen, Kapitalveränderungen Beschluss über die Auflösung der AG

Die Organe der Aktiengesellschaft Aufsichtsrat Bestellung und Überwachung des Vorstandes Prüfung des Jahresabschlusses, des Geschäftsberichts und des Vorschlags zur Verwendung des Bilanzgewinns Vorschlag zur Deckung des Bilanzverlustes Einberufung einer ausserordentlichen HV, wenn es das Wohl der Gesellschaft erfordert Abberufung des Vorstandes bei Vorliegen eines wichtigen Grundes

Die Organe der Aktiengesellschaft Vorstand Geschäftsführung Vertretung Vorlage des Jahresabschlusses Vorschlag für die Gewinnverteilung; Vorschlag zur Abdeckung des Bilanzverlustes Jährliche Einberufung der ordentlichen HV Jahresabschluss im Handelsregister eintragen und veröffentlichen lassen (Publizitätspflicht)

Die Rechtsstellung des Aktionärs Rechte Pflichten Leistung der Einlage in Höhe des Nennwertes und eines eventuellen Aufgeldes ( Agio ) Die Haftung beschränkt sich auf die Einlage Anspruch auf Auszahlung des Gewinnanteils ( Dividende ), der in der Hauptversammlung beschlossen wird Bezugsrecht bei der Ausgabe junger Aktien oder Wandel-/ Optionsanleihen Stimmrecht und Auskunftsrecht in der Hauptversammlung Anspruch auf Anteil am Liquidationserlös des Unternehmens

Einteilung der Aktien nach dem Inhalt des verbrieften Rechts und der wertpapierrechtlichen Übertragbarkeit Stammaktien Normalfall, allgemeines Stimmrecht. Dividendenbezug bzw. Liquidationsanteil Stimmrechtsausschluß möglich § 12 Abs. 1 S. 2 AktG Mehrstimmrechtsaktien sind nach § 12 Abs.2 AktG unzulässig. Anspruch auf Vorzugsdividende (mit oder ohne Nachzahlungspflicht) bzw. Anspruch auf Vorzugserlös bei der Liquidation Vorzugsaktien

Einteilung der Aktien nach dem Inhalt des verbrieften Rechts und der wertpapierrechtlichen Übertragbarkeit Inhaberaktien Normalfall, auf den Inhaber lautend, Übertragung nach §§ 929 ff. BGB. Ausgeschlossen, wenn Kapital noch nicht voll einbezahlt : dafür Ausgabe von "Zwischenscheinen“ Namensaktien Orderpapier auf den Namen des Aktionärs lautend, Übertragung durch Einigung, Übergabe und Indossament oder durch Abtretung gem. §§ 413, 398ff., 952 Abs.2 BGB vinkulierte Namensaktien Orderpapier, auf den Namen des Aktionärs lautend, Übertragung durch Einigung, Übergabe und Indossament oder durch Abtretung gem. §§ 413, 398ff., 952 Abs.2 BGB Zur Übertragung ist die Zustimmung der Gesellschaft erforderlich.

A r t e n d e r A k t i e n Nach der Übertragung des Eigentums Nach ihren Rechten Nach ihrem Ausgabezeitpunkt Nach ihren Erwerbern Inhaber aktien Namens- aktien Vinkulierte Namens- aktien Stamm- aktien Vorzugs- aktien Alte Aktien Junge Aktien Gewöhn- liche Aktien Beleg- schafts- Aktien Volks-Aktien Durch Einigung und Übergabe Durch Einigung und Übergabe des indossierten Papiers (Praxis : Zession) + Umschreibung im Aktienbuch Durch Einigung und Zustimmung der AG und Übergabe des indossierten Papiers (Praxis : Zession) + Umschreibung im Aktienbuch Gewähren dem Aktionär die gesetzlichen und satzungs- mäßigen Rechte Gewähren dem Aktionär gegenüber dem Inhaber von Stammaktien einzelne Vorrechte Alle Aktien, die vor einer Kapitalerhöhung im Umlauf waren Alle Aktien, die nach einer Kapitalerhöhung im Umlauf sind, bis sie rechtlich den alten Aktien angeglichen sind Normalfall: Der Kreis der Erwerber ist unbe-schränkt Aktien, die den Beleg-schafts-mitglie-dern angeboten werden Repriva-tisierung des Bundes-vermö-gens (VW) Jeweils mit Inhaberpapiere Orderpapiere Mehrstimmrecht Vorzugsdividende Erhöhtem Anteil am Liquididationserlös Der Aktionär hat ein verstärktes Stimmrecht in der Hauptversammlung Der Aktionär hat einen erhöhten Dividendenanspruch Der Aktionär hat Sonderrechte bei der Auflösung der Gesellschaft z.B. das Recht auf vorrangige Befriedigung aus dem Liquidationserlös Grundsätzlich verboten, jedoch Genehmigung durch den Landeswirtschaftsminister möglich In der Regel kein Stimmrecht

Satzungsänderungen bei der AG a l l g e m e i n s p e z i e l l Kapitalherabsetzung nominell und effektiv : Herabsetzung des Nennbetrags der Aktie Zusammenlegung der Aktien Einziehung von Aktien; Verfahren : ordentliches Verfahren vereinfachtes Verfahren Kapitalerhöhung nominell : aus Gesellschaftsmitteln (Kapitalberichtigung) effektiv : Kapitalerhöhung gegen Einlage bedinge Kapitalerhöhung genehmigtes Kapital

Kapitalerhöhung durch Ausgabe junger Aktien Ordentliche (gewöhnliche) Kapitalerhöhung Bedingte Kapitalerhöhung Genehmigtes Kapital Zugang flüssiger Mittel in Höhe der Grundkapitalzunahme und eines evtl. Aufschlages (Agio) auf den Nennwert Erhöhung des Grundkapitals um maximal 50% des bisherigen Grundkapitals, die von der Ausnützung eines Umtausch- oder Bezugsrechtes abhängt Ermächtigung des Vorstandes durch Satzungsänderung, das Grundkapital bis zu einem bestimmten Betrag zu erhöhen. Die Ermächtigung kann für höchstens fünf Jahre und für maximal die Hälfte des Grundkapitals ausgesprochen sowie von der Zustimmung des Aufsichtsrates abhängig gemacht werden. Bei • Ausgabe von Wandelschuld- verschreibungen • Ausgabe von Optionsanleihen • Vorbereitung des Zusammen- schlusses von Unternehmen • Ausgabe von Belegschafts- aktien

Möglichkeiten der Alt-Aktionäre bei Kapitalerhöhungen Zukauffehlender Bezugsrechte ZukaufzusätzlicherBezugsrechte Ausübungder vorhandenenBezugsrechtesofern sieausreichen Verkauf der Spitzen der Bezugs-rechte Verkauf allerBezugsrechte + Bezug junger Aktien Erhöhung der Beteiligung Beibehaltung der Beteiligung Verminderung der Beteiligung Größere Vermögenszuwächsefalls der Kurs der Aktie steigt Gleiche Stellungdes Aktionärs wie bisher Ausgleich desBezugsrechtsverzichtesdurch Verkaufserlös

Bezugsrechte bei der Ausgabe junger Aktien gegen Einlagen Entstehung des Bezugsrechts Die Ausgabe junger Aktien fürt zu einer Schmälerung der Rechte der bisherigen Aktionäre, ihre prozentuale Beteiligunsquote sinkt. § 186 AktG: Recht auf Bezug junger Aktien im Verältnis ihrer bisherigen Beteiligung jede Aktie besitzt ein Bezugsrecht Währungsumstellung 01.01.1999 Umstellung des Grundkapitals auf Euro Umstellung der Nennwertaktien auf nennwertlose Stückaktien

Jede Aktie besitzt ein Bezugsrecht ! Die AG beschließt das Grundkapital zu verdoppeln, Jeder Aktionär hat das Recht, neue Aktien in Höhe seiner bisherigen Beteiligung zu kaufen Beim Besitz von 1 Sück alter Aktie hat er das Recht 1 Stück neue Aktie zu kaufen Das Bezugsverhältnis berechnet sich aus dem Verhältnis von altem Grundkapital zum neu ausgegebenen Grundkapital in diesem Beispiel : 1 : 1

bisheriges Grundkapital (m) = Bezugsverhältnis neu ausgegebenes Grundkapital (n) bei nennwertlosen Stückaktien : bisherige Anzahl der Aktien (m) = Bezugsverhältnis Anzahl der neu ausgegebenen Aktien (n) das Bezugsverhältnis wird auf den kleinstmöglichen Nenner gekürzt

Beispiel : Aktiengesellschaft Grundkapital alt : 4 Mio. Euro neue Aktien : 1 Mio. junge Aktien1 Euro Nennwert / Stück Kurs der alten Aktien : 280 Euro Kurs der jungen Aktien : 240 Euro 4 Mio. Euro 4 = = 1 Bezugsverhältnis 1 Mio. Euro 1

2 Ermittlung des Durchschnittskurses : 4 alte Aktien zu 280 Euro: 1.120 Euro 1 neue Aktie zu 240 Euro : 240 Euro 5 Aktien 1.360 Euro Durchschnittskurs:( 1.360 Euro : 5 ) 272 Euro 3 Kurs der alten Aktien 280 Euro . / . Durchschnittskurs 272 Euro = rechnerischer Wert des Bezugsrechts 8 Euro

Ein Aktionär, der sein Bezugsrecht nicht ausübt, sondern verkauft, erhält für je 1 Aktie 8 Euro. Er gleicht damit seinen Verlust aus, da der Kurs von 280 Euro zunächst auf 272 Euro fallen wird. (Kursnotiz : „ex BR“) Der Käufer junger Aktien muß zu einem Kurs von 240 Euro kaufen und zusätzlich für jede neue Aktie 4 Bezugsrechte zu je 8 Euro = 32 Euro erwerben . ( 240 Euro + 32 Euro = 272 Euro) Durch den Bezugsrechtshandel wird der Kursunterschied zwischen alten und jungen Aktien ausgeglichen

4 Formel : Kurs der alten Aktien Ka Kurs der jungen Aktien Kn m Bezugsverhältnis n Ka - Kn B = m + 1 n

Ermittlung des Bezugsrechtswerte bei Dividendenvorteil bzw. -nachteil Wird im Jahr der Kapitalerhöhung die Dividendenberechtigung für die alten und für die jungen Aktien unterschiedlich gehandhabt, ergibt sich vor die jungen Aktien eine Bevorzugung bzw. Benachteiligung Die unterschiedliche Dividendenberechtigung muß bei der Berechnung des Bezugsrechtswertes berücksichtigt werden !

Dividendennachteil ( Dn ) Sind die jungen Aktien im Gegensatz zu den alten Aktien nicht für das gesamte Geschäftsjahr dividendenberechtigt, ergibt sich ein Dividendennachteil, der wie eine Verteuerung der jungen Aktie wirkt. Dividendenberechtigung der alten Aktie Dividendennachteil Dividendenberechtigung der jungen Aktie laufendes Geschäftsjahr

Dividendenvorteil ( Dv ) Sind die jungen Aktien im Gegensatz zu den alten Aktien nicht für das gesamte Geschäftsjahr dividendenberechtigt, ergibt sich ein Dividendennachteil, der wie eine Verteuerung der jungen Aktie wirkt. Dividendenberechtigung der alten Aktie Dividendenvorteil (z.B.: Vorzugsdividende ) Dividendenberechtigung der jungen Aktie laufendes Geschäftsjahr

Dividendenvorteil ( Dv ) Sind die jungen Aktien im Gegensatz zu den alten Aktien neben der Dividendenberechtigung mit einer Vorzugsdividende ausgestattet, ergibt sich ein Dividendenvorteil, der wie eine Verbilligung der jungen Aktie wirkt. Bei der Berechnung des Bezugsrechtswertes muß dieser Vorteil als Abschlag auf den Ausgabepreis der jungen Aktien berücksichtigt werden Ka - ( Kn - Dv ) B = m + 1 n

Kapitalerhöhung mit Dividendennachteil Beispiel : Eine Aktiengesellschaft erhöht ihr Grundkapital im Verhälnis 4:1 ; Kurs der alten Aktien : 305 Euro/StückBezugskurs der jungen Aktien : 205 Euro/Stück Die jungen Aktien sind bei einer erwarteten Dividende für das laufende Geschäftsjahr von 15 Euro/Stück für die Altaktien erst ab dem 01.09. dividendenberechtigt. Dividendenberechtigung : Altaktien : 12 Monate = 15 Euro/Stück junge Aktien : 4 Monate = 5 Euro/Stück Dividendennachteil (Dn) der jungen Aktie : 10 Euro/Stück

Kapitalerhöhung mit Dividendennachteil Beispiel : Rechnerische Wert des Bezugsrechtes : 305 - ( 205 + 10 ) B 18 Euro = = 4 + 1 1

Dividendennachteil ( Dn ) Sind die jungen Aktien im Gegensatz zu den alten Aktien nicht für das gesamte Geschäftsjahr dividendenberechtigt, ergibt sich ein Dividendennachteil, der wie eine Verteuerung der jungen Aktie wirkt. Bei der Berechnung des Bezugsrechtswertes muß dieser Nachteil als Aufschlag auf den Ausgabepreis der jungen Aktien berücksichtigt werden Ka - ( Kn + Dn ) B = m + 1 n

Kapitalerhöhung mit Dividendenvorteil Beispiel : Eine Aktiengesellschaft erhöht ihr Grundkapital im Verhälnis 5:1 ; Kurs der alten Aktien : 217 Euro/StückBezugskurs der jungen Aktien : 146 Euro/Stück Die jungen Aktien sind mit einer Überdividende von 5 Euro ausgestattet, bei einer erwarteten Dividende für das laufende Geschäftsjahr von 11 Euro/Stück für die Altaktien erst ab dem 01.04. dividendenberechtigt. Dividendenberechtigung : Altaktien : 12 Monate = 11 Euro/Stück junge Aktien : 9 Monate = 12 Euro/Stück Dividendenvorteil (Dv) der jungen Aktie : 1 Euro/Stück

Kapitalerhöhung mit Dividendenvorteil Beispiel : Rechnerische Wert des Bezugsrechtes : 217- ( 146 - 1 ) B 12 Euro = = 5 + 1 1

B e z u g s r e c h t auf A k t i e n Wandel- / Optionsanleihe Zusatzrecht, das Aktiengesellschaften als Emittenten von Schuldverschreibungen ihren Käufern gewähren. Schuldverschreibungen mit einem solchen Zusatzrecht werden als Wandel- oder Optionsanleihen bezeichnet. Die Unterscheidung zwischen diesen beiden (ähnlichen) Anleihetypen ergibt sich daraus, ob die Gläubigerrechte aus der Anleihe nach der Ausübung des Bezugsrechtes weiterbestehen (Optionsanleihe) oder ob sämtliche Gläubigerrechte mit der Ausübung des Bezugsrechtes erlöschen (Wandelanleihe).

W a n d e l a n l e i h e Eine Wandelanleihe berechtigt den Inhaber, diese in eine oder mehrere Aktien des Emittenten zu tauschen (wandeln). Der Inhaber der Wandelanleihe gibt seine Gläubigerrechte auf („Weggabe“ der Anleihe) und erhält hierfür im Gegenzug die Rechte eines Anteilseigners („Empfang“ von Aktien). Da es sich bei dem Bezugsrecht der Wandelanleihe um ein Recht des Inhabers, nicht aber um eine Verpflichtung zur Wandlung handelt, kann er auch von einer Ausübung absehen und weiterhin in seinem Gläubigerstatus verbleiben. In diesem Fall hat er dann weiterhin einen Anspruch auf die vereinbarte regelmäßige Verzinsung sowie auf die Rückzahlung des Nennbetrages am Ende der Laufzeit der Optionsanleihe

O p t i o n s a n l e i h e Das Aktienbezugsrecht wird nicht durch die Anleihe selbst, sondern durch einen Optionsschein (Warrant),der im Emissionszeitpunkt zusammen mit dem Mantel und dem Zinsscheinbogen begeben wird, beim emittierenden Unternehmen geltend gemacht. Der Warrant und die Anleihe sind somit zwei eigenständige Wertpapiere, die auch getrennt voneinander handelbar sind.

O p t i o n s a n l e i h e Werden die Anleihe und der Optionsschein zu einem Wertpapier (der Optionsanleihe) zusammengefasst, so wird die Anleihe mit dem Zusatz m. O. (mit Optionsschein)oder dem Zusatz „cum“ versehen. Anleihen, die ohne Optionsschein gehandelt werden, tragen hingegen den Zusatz o. O. (ohne Optionsschein) oder „ex“. Diese Trennung wird durchgeführt, da auch nach der Ausübung des Bezugsrechts die Anleihe weiterbesteht. In diesem Fall wird der Anleger sowohl Anteilseigner als auch Gläubiger der emittierenden Aktiengesellschaft. Entschließt er sich jedoch dazu, das Bezugsrecht nicht auszuüben oder den Warrant zu verkaufen, so bleibt er lediglich Gläubiger des Unternehmens und erhält die in den Emissionsbedingungen festgelegten Zins- und Tilgungszahlungen.

Wandlungsfrist Wandelschuldverschreibung o d e r 1 2 Umtausch in eine Aktie Optionsfrist Optionsanleihe 1 + Option auf Bezug einer Aktie 2 Bezugsrecht Laufzeit-ende Emission L a u f z e i t

Wandel- / Optionsanleihe : Spezifikationen für den Aktienbezug Bei Wandel- und Optionsanleihen müssen in den Emissionsbedingungen zusätzlich die Spezifikationen für den Aktienbezug festgelegt werden. Von wesentlicher Bedeutung sind hierbei: die Wandlungs- bzw. Optionsfrist(Zeitraum, in dem der Inhaber der Anleihe sein Wandlungs- oder Optionsrecht ausüben darf) das Wandlungs- bzw. Optionsverhältnis(gibt an, wie viele Aktien für einen Optionsschein bzw. eine Wandelanleihe bezogen werden dürfen) die Barzuzahlung bei Wandlung(Höhe der Zuzahlung, die der Inhaber zuzüglich zur Hergabe der Wandelanleihe bzw. für den Erwerb der Aktien leisten muss) den Bezugskurs für die Aktien bei Optionsanleihen (fixierter Preis, zu dem die Aktien bei der Ausübung des Warrants erworben werden dürfen)

R e c h n u n g s l e g u n g Lagebericht Jahresabschluss Bilanz Gewinn- und Verlustrechnung Anhang

R e c h n u n g s l e g u n g Ergänzende Vorschriften für Kapitalgesellschaften Vorschriften für alle Kaufleute Ergänzende Vorschriften für Genossenschaften Ergänzende Vorschriften für Kreditinstitute und Versicherungsunternehmen EinzelkaufleuteoHGKG eG AG KGaA Gmbh §§ 336 - 339 HGB §§ 340 - 340 o HGB§§ 341 - 341 o HGB AG KGaA GmbH strengere Rechnungslegungs-vorschriften §§ 264 ff HGB Kodifizierung der Grundsätze ordnungsgemässer Buchführung §§ 238-263 HGB bezüglich : Bilanzierungsvorschriften Ansatzregeln Bewertungsregeln Gliederung Informationsvorschriften Prüfungserfordernisse Publizität weitgehende Anwendung der Vorschriften über grosse Kapitalgesellschaften - unabhängig von Rechtsform und Grösse des Unternehmens Umfang abhängig von der Grössenklasse

D i e A u f l ö s u n g d e r A G Die Aktiengesellschaft wird aufgelöst gem. § 262 AktG Die Auflösung der Gesellschaft muss vom Vorstand zur Eintragung in das Handelsregister angemeldet werden, sofern de Eintragung nicht schon von Amts wegen erfolgt

Die Aktiengesellschaft wird aufgelöst gem. § 262 AktG durch Ablauf der in der Satzung bestimmten Zeit durch Beschluss der Hauptversammlung mit 3/4 Mehrheit durch die Eröffnung des Insolvenzverfahrens über das Vermögen der Gesellschaft mit Rechtskraft des Beschlusses, durch den die Eröffnung des Insolvenzverfahrens mangels Masse abgelehnt wird mit Rechtskraft einer registergerichtlichen Verfügung, durch welche ein Mangel in der Satzung festgestellt wird durch Löschung der Gesellschaft wegen Vermögenslosigkeit mit Eintritt eines satzungsmässig festgelegten Auflösungsgrundes

D i e L i q u i d a t i o n d e r AG Nach Auflösung der AG findet die Liquidation statt AktG : Abwicklung ... durch Abwickler ( Vorstandsmitglieder ) Die Abwickler sind durch das Gericht zu bestellen und abzuberufen. Sie sind zur Eintragung ins Handelsregister anzumelden. Die Beendigung der Abwicklung ist zur Eintragung ins Handelsregister anzumelden Die Gesellschaft wird gelöscht. Bücher und Schriften der Gesellschaft sind an einem vom Gericht bestimmten sicheren Ort zur Aufbewahrung auf 10 Jahre zu hinterlegen.

D i e L i q u i d a t i o n d e r AG Aufgaben der Liquidatoren : die laufenden Geschäfte zu beenden die Forderungen einzuziehen das übrige Vermögen in Geld umzusetzen die Gläubiger zu befriedigen und das verbleibende Vermögen unter die Aktionären zu verteilen.

Die AG : U m w a n d l u n g Verschmelzung §§ 2 - 122 UmwG Spaltung §§ 123 - 173 UmwG U m w a n d l u n g Vermögensübertragung §§ 174 - 189 UmwG Formwechsel §§ 190 - 304 UmwG

Die AG : V e r s c h m e l z u n g ( „Fusion“ ) Vereinigung von Rechtsträgern ohne Liquidation Verschmelzung durch Aufnahme Verschmelzung durch Neugründung Eine Gesellschaft überträgt ihr Vermögen als Ganzes auf eine andere Begründung einer neuen Gesellschaft, der die fusionierenden Geschaften ihr Vermögen übertragen

Die AG : S p a l t u n g zur Aufnahme zur Neugründung d u r c h Aufspaltung §§ 123 I UmwG Abspaltung § 123 II UmwG Ausgliederung § 123 III UmwG

Die AG : Vermögensübertragung (§§ 174-189 UmwG) Das Umwandlungsgesetz behandelt die Vermögensübertragung auf die öffentliche Hand sowie zwischen Versicherungsunternehmen verschiedener Rechtsform in einem gesonderten Abschnitt. Auch hier handelt es sich um eine Vermögensübertragung ohne Liquidation. Die Vermögensübertragung entspricht im wesentlichen den Umwandlungsvorgängen der Verschmelzung und der Spaltung. Der grundlegende Unterschied besteht jedoch darin, daß die bisherigen Anteilseigner nicht in Kapitalanteilen an dem aufnehmenden Unternehmen, sondern auf andere Weise ausgezahlt werden.

Die AG : Formwechsel (§§ 190-304 UmwG) (1) Beim Formwechsel wird die bestehende Rechtsform des Unternehmens geändert, wobei seine Identität erhalten bleibt. Das Umwandlungsgesetz zählt in § 191 die möglichen Gestaltungen auf. Folgende Varianten des Rechtsformwechsels sind vorgesehen: Von Personenhandelsgesellschaften in Kapitalgesellschaften und umgekehrt (§§ 214-225, 228-237 UmwG) Partnerschaftsgesellschaften in Kapitalgesellschaften und umgekehrt (§§ 225 a-225 c, 226 - 237 UmwG) Partnerschaftsgesellschaften in eingetragene Genossenschaften (§§ 225 a-225c UmwG) Kapitalgesellschaften in Gesellschaften des bürgerlichen Rechts (§§228-237 UmwG) Kapitalgesellschaften in Kapitalgesellschaften anderer Rechtsform (§§238-250 UmwG) Kapitalgesellschaften in eingetragene Genossenschaften und umgekehrt (§§251-257, 258-271 UmwG)

Die AG : Formwechsel (§§ 190-304 UmwG) (2) Beim Formwechsel wird die bestehende Rechtsform des Unternehmens geändert, wobei seine Identität erhalten bleibt. Das Umwandlungsgesetz zählt in § 191 die möglichen Gestaltungen auf. Folgende Varianten des Rechtsformwechsels sind vorgesehen: Von rechtsfähigen Vereinen in Kapitalgesellschaften oder Genossenschaften (§§272-290 UmwG) Versicherungsvereinen auf Gegenseitigkeit in Aktiengesellschaften (§§291-300 UmwG) Körperschaften öffentlichen Rechts in Kapitalgesellschaften (§§ 301-304 UmwG).

Die AG : Formwechsel (§§ 190-304 UmwG) Die Durchführung des Formwechsels richtet sich nach den §§ 192 ff. UmwG in folgenden Stadien : Umwandlungsbeschluß in notariell beurkundeter Form (§ 193 UmwG), gefaßt mit mindestens 3/4-Mehrheit Umwandlungsbericht (§ 192 UmwG) Registereintragung (konstitutive Wirkung, § 202 Abs.1 UmwG) und Bekanntmachung.