Download

1 / 5

50 likes | 140 Vues

Explore advanced estate planning strategies involving trusts to optimize tax savings and ensure smooth inheritance for heirs. Learn about dispositive provisions and proposed estate plans to protect assets and minimize estate tax liabilities.

E N D

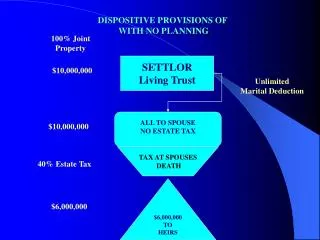

DISPOSITIVE PROVISIONS OF WITH NO PLANNING 100% Joint Property SETTLOR Living Trust $10,000,000 Unlimited Marital Deduction ALL TO SPOUSE NO ESTATE TAX $10,000,000 TAX AT SPOUSES DEATH 40% Estate Tax $6,000,000 TO HEIRS $6,000,000

DISPOSITIVE PROVISIONS OFPROPOSED ESTATE PLANTESTAMENTARY $10,000,000 Credit Shelter Amount SETTLOR Living Trust Unlimited Marital Deduction $1,500,000 $8,500,000 MARITAL QTIP/QDOT TRUST TO SPOUSE NO ESTATE TAX 40% ESTATE TAX AT SPOUSES DEATH FOR LIFE LIMITED BY CERTAIN STANDARD $5,100,000 $6,600,000 TO HEIRS 100% TO HEIRS

DISPOSITIVE PROVISIONS OFPROPOSED ESTATE PLANTESTAMENTARY ILIT $10,000,000 SETTLOR Living Trust $2,000,000 JSWL $5 Million Death Benefit IRREVOCABLE LIFE INSURANCE TRUST Gifting Unlimited Marital Deduction Credit Shelter Amount $1,500,000 MARITAL QTIP/QDOT TRUST $6,500,000 TO SPOUSE NO ESTATE TAX TAX AT SPOUSES DEATH Net $3,900,000 FOR LIFE LIMITED BY CERTAIN STANDARD $5,400,000 + $5 Mil. DB. = $10,500,000 TO HEIRS 100% TO HEIRS $5,000,000 100% TO HEIRS $1,500,000

Charitable Remainder Annuity Trust John Jones - Age 74 Mary Jones - Age 70 6.38% Annuity Trust Property Value $1,000,000 Cost $100,000 Gain $900,000 Principal $1,000,000 Charity/Family Foundation Annual Annuity Income $63,800 Estimated Income for 2 lives over 20.2 years $1,228,760 Transfer and sell tax-free. Bypass up to $900,000 gain may save $135,000. Income tax deduction of $272,825 may save $95,489. If trust earns 7.81%, pays 6.38% annuity, trust value increases. After two lives, trust passes without probate to charity.

PROPOSED ESTATE PLANTESTAMENTARY ILIT + Charitable Trust/Family Foundation $10,000,000 SETTLOR Living Trust $2,000,000 JSWL $5 Million Death Benefit IRREVOCABLE LIFE INSURANCE TRUST Gifting Unlimited Marital Deduction Credit Shelter Amount $1,500,000 MARITAL QTIP/QDOT TRUST $5,500,000 TO SPOUSE NO ESTATE TAX TAX AT SPOUSES DEATH Estate Tax reduces to 37% Net $3,465,000 CRAT $1,000,000 $3,465,000 + $5 Mil. DB. = $8,465,000 TO HEIRS $5,000,000 Family Foundation Heirs Are Directors $1,667,073 100% TO HEIRS $1,500,000

![Stamp Duty (Special Provisions) Act No.12 of 2006 [Main provisions]](https://cdn0.slideserve.com/167840/stamp-duty-special-provisions-act-no-12-of-2006-main-provisions-dt.jpg)