Download

1 / 3

40 likes | 352 Vues

Akuntansi Wadi’ah. Saat pemberian bonus : a. Apabila diberikan tunai Db : Beban Bonus Kr : Kas b. Apabila dimasukkan ke Rekening Db : Beban Bonus Kr : Giro/Tabungan wadi’ah c. Apabila ada unsur pajak Db : Beban Bonus Kr : Kas/Giro/Tab.wadi’ah

E N D

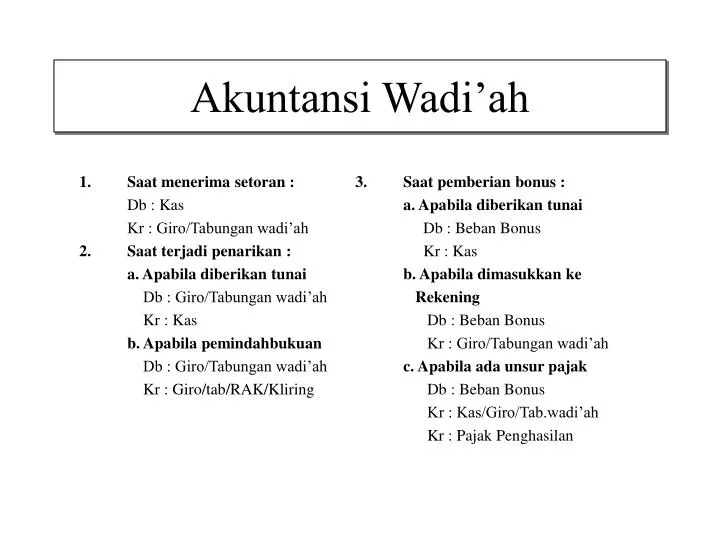

Akuntansi Wadi’ah • Saat pemberian bonus : • a. Apabila diberikan tunai • Db : Beban Bonus • Kr : Kas • b. Apabila dimasukkan ke • Rekening • Db : Beban Bonus • Kr : Giro/Tabungan wadi’ah • c. Apabila ada unsur pajak • Db : Beban Bonus • Kr : Kas/Giro/Tab.wadi’ah • Kr : Pajak Penghasilan Saat menerima setoran : Db : Kas Kr : Giro/Tabungan wadi’ah Saat terjadi penarikan : a. Apabila diberikan tunai Db : Giro/Tabungan wadi’ah Kr : Kas b. Apabila pemindahbukuan Db : Giro/Tabungan wadi’ah Kr : Giro/tab/RAK/Kliring

Akuntansi Mudharabah • Saat distribusi bagi hasil : • a. Metode langsung dan diberikan • secara tunai : • Db : Hak bagi hasil atas ITT • Kr : Kas • b. Metode langsung dan • dimasukkan ke Rekening • Db : Hak bagi hasil atas ITT • Kr : Giro/Tabungan wadiah • Tabungan mudharabah Saat menerima setoran : Db : Kas Kr : Tab/Dep Mudharabah Saat terjadi penarikan : a. Apabila diberikan tunai Db : Tab/Dep Mudharabah Kr : Kas b. Apabila pemindahbukuan Db : Tab/Dep Mudharabah Kr : Giro/tab/Dep/RAK/Kliring (Bisa akad wadi’ah maupun mudharabah)

Akuntansi Mudharabah c. Metode Pencadangan : 1. Ketika bagi hasil dicadangkan Db : Hak bagi hasil atas ITT Kr : Cadangan Hak Bagi Hasil atas ITT 2. Ketika bagi hasil yang telah dicadangkan didistribusikan secara tunai Db : Cadangan Hak Bagi Hasil atas ITT Kr : Kas 3. Ketika bagi hasil yang telah dicadangkan didistribusikan dengan cara pemindahbukuan Db : Cadangan Hak Bagi Hasil atas ITT Kr : Giro/tabungan wadi’ah/Tabungan Mudharabah/RAK/Kliring