Download

1 / 91

930 likes | 1.3k Vues

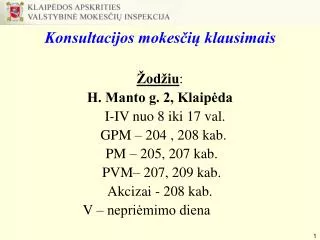

Konsultacijos mokesčių klausimais. Žodžiu : H. Manto g. 2, Klaipėda I-IV nuo 8 iki 17 val. GPM – 204 , 2 08 kab. PM – 205, 207 kab. PVM– 207, 209 kab. Akcizai - 208 kab. V – nepriėmimo diena. Konsultacijos mokesčių klausimais. Raštu www.vmi.lt

E N D

Konsultacijos mokesčių klausimais • Žodžiu: • H. Manto g. 2, Klaipėda • I-IV nuo 8 iki 17 val. • GPM – 204 , 208 kab. • PM – 205, 207 kab. • PVM– 207, 209 kab. • Akcizai - 208 kab. • V – nepriėmimo diena

Konsultacijos mokesčių klausimais • Raštu • www.vmi.lt • El. paslaugos – Elektroniniai paklausimai • VMI prie FM viršininko 2007-10-09 • įsakymas Nr. VA-66 • (Žin., 2007, Nr. 106-4364; 2010, Nr. 87-4630)

PRIDĖTINĖS VERTĖS MOKESČIO • ĮSTATYMO NUOSTATŲ PASIKEITIMAI • NUO 2010-01-01 • Klaipėdos apskrities mokestinių prievolių departamento • švietimo ir konsultavimo skyriaus • vyr. specialistė • Danutė Mažonienė • 2010-09-15

Teisės aktai • Įgyvendinamos ES teisės aktų nuostatos: • Paslaugų direktyva 2008/8/EB • “VAT refund” direktyva 2008/9/EB • Direktyva 2008/117/EEB dėl kovos su PVM sukčiavimu • Kiti PVM įstatymo pakeitimai nesusiję su naujomis ES direktyvomis

Teisės aktai • 2009-12-03 Pridėtinės vertės mokesčio įstatymo 2, 3, 9, 12(1), 13, 14, 15, 25, 28, 31, 40, 46, 53, 58, 68, 71, 71(1), 74, 75, 78, 79, 84, 88(1), 88(2), 91, 95, 116, 117, 118, 119, 121 straipsnių, 2 priedo pakeitimo ir papildymo, XIII skyriaus pavadinimo pakeitimo, 13 (1), 91(1) ir 127 straipsnių pripažinimo netekusiais galios ir Įstatymo papildymo 119(1) straipsniu įstatymas Nr. XI-518 (Žin., 2009, Nr. 151-6772) Įsigaliojo nuo 2010-01-01

Pagrindinė taisyklė iki 2009-12-31 Apmokestinama pardavėjo įsikūrimo valstybėje Pagrindinė taisyklė nuo 2010 m. Paslaugų suteikimo vieta Paslauga suteikiama apmokestinamajam asmeniui (Verslas – verslui) -apmokestinama pirkėjo įsikūrimo valstybėje. Paslauga suteikta neapmokestinamajam asmeniui (Verslas – vartotojui) apmokestinama pardavėjo įsikūrimo valstybėje Tam tikroms paslaugoms išimtysišlieka ir 2010 !

Koks asmuo bus laikomas apmokestinamuoju asmeniu (paslaugų teikimo vietos nustatymo tikslais)? • ■apmokestinamasis asmuo įsigyjantis paslaugas ekonominės veiklos vykdymui; • ■ apmokestinamasis asmuo, įsigyjantis paslaugas veiklai, kuri nėra PVM objektas pagal PVM įstatymo 3 str. 1-3 dalis nuostatas; • ■ PVM mokėtoju įregistruotas juridinis asmuo, kuris nėra apmokestinamasis asmuo.

Paslaugų suteikimo vietos nustatymas • PVM įstatymo 13 straipsnio 2 dalis • Paslaugos, kurių teikimo vieta nustatoma pagal bendrąją taisyklę, laikomos suteiktos Lietuvoje: • ■ jeigu pirkėjas yra Lietuvos apmokestinamasis asmuo, įsikūręs Lietuvoje; • ■jeigu pirkėjasnėra apmokestinamasis asmuo (ekonominės veiklos nevykdantis fizinis arba ekonominės veiklos nevykdantis ir neįregistruotas PVM mokėtoju juridinis asmuo). • ■ jeigu pirkėjas yraužsienioapmokestinamasis asmuo, turintis Lietuvoje buveinę arba vykdantis veiklą per turimą padalinį Lietuvoje.

Situacija • Įmonė, registruota Lietuvoje PVM mokėtoja, 2010 m sausio mėnesį suteikė automobilio plovimo paslaugą kitai Lietuvoje registruotai įmonei PVM mokėtojai, Lietuvoje gyvenančiam fiziniam asmeniui ir Lenkijos fiziniam asmeniui. Fiziniai asmenys ekonominės veiklos nevykdo. • ■ paslauga laikoma suteikta Lietuvoje - apmokestinama standartiniu PVM tarifu.

Situacija • Lietuvos įmonė, kitos Lietuvos įmonės užsakymu atlieka jūrinio laivo įrangos remontą Latvijoje. • Kaip apmokestinama suteikta paslauga? • Kadangi paslaugos suteikimo vieta nustatoma pagal tai, kur įsikūręs paslaugos pirkėjas, tai suteikta remonto paslauga Lietuvos įmonei yra PVM objektas Lietuvoje. • Jei tokia laivo įrangos remonto paslauga suteikta tiesiogiai laivo savininkui, ar laivo valdytojui, tai pagal PVM įstatymo 43 str. 3 dalį apmokestinama 0 proc. PVM tarifu. • Jei paslauga suteikta laivo agentui, tačiau tokios laivo įrangos remontas atliekamas laive, tai paslauga taip pat apmokestinama 0 proc. PVM tarifu.

Situacija • Lietuvos laivų remonto įmonėAsu laivo savininku (Lietuvos įmone)sudarė jūrų žvejybos laivo remonto darbų sutartį, pagal kurią įsipareigoja suremontuoti laivą. • ĮmonėA neturi galimybių atlikti visus suvirinimo darbus laive, todėlpasamdo subrangovą – Lietuvos įmonę B, su kuria sudaro sutartį dėl suvirinimo darbų atlikimo remontuojamame laive. • Abiem atvejais, paslaugų suteikimo vieta Lietuva, kadangi remonto darbų užsakovai Lietuvos įmonės (laivo savininkas, įmonė A).

Situacijos tęsinys • Įmonė Buž atliktus suvirinimo darbus PVM sąskaitą faktūrą išrašo įmonei A.Laivo suvirinimo darbaiatlikti laive ir šiomis paslaugomis realiai naudojasi laivo savininkas.Todėl įmonėBsuteiktai suvirinimo paslaugai, pagal PVM įstatymo 43 str. 1 d. gali taikyti 0 (nulinį ) PVM tarifą. • Įmonė Aišrašydama PVM sąskaitą faktūrąlaivo savininkui (Lietuvos įmonei)vadovaujantis tomis pačiomis PVM įstatymo nuostatomis, suteiktai paslaugai gali taikyti 0 proc. PVM tarifą.

Situacija • Lietuvos įmonė iš Latvijos PVM mokėtojo įsigijo laivų agentavimo paslaugą. • ■paslaugos suteikimovieta Lietuva ir yra PVM objektas Lietuvoje, kadangi paslaugos pirkėjas yra Lietuvos įmonė PVM mokėtoja. • PVM įstatymo 95 str.

Situacija • Lietuvos įmonėiš Ispanijos apmokestinamojo asmensPVM mokėtojo išsinuomojo 12 mėnesiųjūrinį laivą. • Ar reikia priskaičiuoti pardavimo PVM sumą? • Paslaugos suteikimo vietapersikelia į Lietuvąir yra PVMobjektas Lietuvoje.Tačiau sprendžiant klausimą, ar bendrovei yra prievolė apskaičiuoti ir deklaruoti pardavimo PVM sumą, už užsienio šalies apmokestinamojo asmens bendrovei suteiktas paslaugas, reikia įvertinti, ar įsigytos paslaugos, jei jos būtų suteiktos Lietuvoje, būtų apmokestinamos standartiniu PVM tarifu, ar joms būtų galima pritaikyti 0 proc. PVM tarifą.

Situacijos tęsinys • Jūrinio laivo nuoma, jei toks laivas naudojamas atviroje jūroje už atlygį paslaugoms teikti, būtų apmokestinama 0 proc. PVM tarifu, todėl minėtoje situacijoje nėra prievolės apskaičiuoti PVM už išsigytas paslaugas. • Kadangi nėra prievolės apskaičiuoti PVM, tai nereikia paslaugų vertės deklaruoti PVM deklaracijoje bei įtraukti į Įsigytų prekių paslaugų registravimo žurnalą.

Situacija • Rusijos įmonė, Rusijoje suteikė mašinos plovimo paslaugą Lietuvos įmonei. • ■paslaugos suteikimovieta laikoma Lietuva, nustatoma pagal paslaugos pirkėją. • PVM įstatymo 95 str.

Paslaugų suteikimo vietos nustatymas • Ne PVM objektas: • Pirkėjas yra įsikūręs užsienio valstybėje: • Buveinė užsienyje (juridinis asmuo); • Nuolatinė gyvenamoji vieta užsienyje (fizinis asmuo); • Pirkėjas – apmokestinamojo asmens padalinys, esantis užsienyje

Situacija • Įmonė suteikė laivų agentavimo paslaugą Rusijoje registruotai įmonei. • ■ paslaugane PVM objektas Lietuvoje, nustatoma pagal paslaugos pirkėjo įsikūrimo vietą.

Situacija • Lietuvos įmonė 2010 m. kovo mėnesį suteikėLenkijos įmonei ne PVM mokėtojai laivų švartavimo paslaugą. • ■ paslaugos suteikimovieta užsienio valstybė, nes laikoma, kad paslaugą įsigijo užsienio apmokestinamasis asmuo. • Lietuvoje suteikta paslauga ne PVM objektas.

Vežimo paslaugų suteikimo vieta, kurios nėra prekių vežimas tarp valstybių narių • Paslauga bus laikoma suteikta Lietuvoje: • ■ jei paslaugos pirkėjas yra apmokestinamasis asmuo ir yra įsikūręs Lietuvoje, • ■ jei paslaugos pirkėjasyra neapmokestinamasis asmuo, tai paslauga laikoma suteikta Lietuvoje tik tuo atveju, jei ji suteikta Lietuvoje.

Vežimo paslaugų suteikimo vieta, kurios nėra prekių vežimas tarp valstybių narių • Situacija. Lietuvos įmonė, kitos Lietuvos įmonės užsakymu, veža krovinį per Baltarusijos teritoriją. • ■ paslaugos suteikimo vieta nustatoma pagal tai, kur įsikūręs paslaugos pirkėjas. Kadangi paslaugos pirkėjas Lietuvos apmokestinamasis asmuo, tai laikoma, kad paslauga suteikta Lietuvoje. • ■ paslauga apmokestinama standartiniu 21 proc. PVM tarifu.

Vežimo paslaugų suteikimo vieta, kurios nėra prekių vežimas tarp valstybių narių • Situacija. Lietuvos įmonė, kitos Lietuvos įmonės užsakymu, veža krovinį iš Švedijos į Rusiją. • ■ paslaugos suteikimo vieta nustatoma pagal tai, kur įsikūręs paslaugos pirkėjas. Kadangi paslaugos pirkėjas Lietuvos apmokestinamasis asmuo, tai laikoma, kad paslauga suteikta Lietuvoje. • ■ šiuo atveju įmonė galėtų taikyti PVM įstatymo 45 str.1 dalies nuostatas, jei prekių gabenimo paslauga būtų susijusi su eksportuojamų prekių gabenimu ir tai gali įrodyti dokumentais.

Vežimo paslaugų suteikimo vieta, kurios nėra prekių vežimas tarp valstybių narių • Situacija. Lietuvos įmonė užsako kitą Lietuvos įmonę - prekių vežėją pervežti prekes iš Vokietijos į Rusiją. Vežėjas iš Vokietijos į Klaipėdą atgabena prekes, kurioms Klaipėdoje įforminama eksporto procedūrą ir toliau tas pats vežėjas, prekes išgabena į Rusiją. • Kaip apmokestinama vežėjo suteikta prekių vežimo paslauga, maršrutu Vokietija – Lietuva –Rusija?

Situacijos tęsinys • Kai tas pats vežėjasprekes gabena maršrutu kita valstybė narė (Vokietija) – Lietuva –Rusija, tai šalies teritorijoje suteiktos vežimo paslaugos laikomos tiesiogiai susijusios su eksportuojamomis prekėmis ir apmokestinamos 0 proc. PVM tarifu,neatsižvelgiant į tai, ar prekių eksporto procedūra buvo įforminta nuo maršruto pradžios ar šio vežėjo maršruto metu.

Vežimo paslaugų suteikimo vieta, kurios nėra prekių vežimas tarp valstybių narių • Situacija. Lietuvos įmonė užsako kitą Lietuvos įmonę - prekių vežėją A pervežti prekes iš Vokietijos į Rusiją. Vežėjas A iš Vokietijos į Klaipėdą atgabena prekes, kurioms Klaipėdoje įforminama eksporto procedūra. Toliau vežėjas A pasamdo kitą Lietuvos įmonę B, kuri prekes išgabens į Rusiją. • Kaip apmokestinamos Lietuvos įmonių A ir B suteiktos prekių vežimo paslaugos?

Situacijos tęsinys • Kai Lietuvos įmonė A veža prekes iš Vokietijos į Lietuvą ir tik Lietuvoje prekėms yra įforminama eksporto procedūra, tai toks prekių gabenimas, nėra tiesiogiai susijęs su eksportuojamų prekių gabenimu, nes prekes iš Europos Bendrijų teritorijos išgabens kitas prekių vežėjas. Vadinsi Lietuvos įmonės A teikiamos vežimo paslaugos apmokestinamos standartiniu PVM tarifu.

Situacijos tęsinys • Lietuvos įmonė B gabens jau tokias prekes, kurioms jau yra įforminta eksporto procedūra, todėl Lietuvos įmonės B teikiamos prekių vežimo paslaugos laikomos susijusios su eksportuojamų prekių gabenimu, ir vadovaujantis PVM įstatymo 45 straipsnio 1 dalimi, apmokestinamos 0 proc. PVM tarifu. • Atkreipiame dėmesį, kad šios nuostatos taikomos tik tuo atveju, kai prekes gabena atskiri vežėjai.

Situacijos tęsinys • Pažymėtina, kad taikant tą patį principą apmokestinamos prekių vežimo paslaugos ir papildomos vežimo paslaugos, jeigu prekės būtų gabenamos maršrutu Lietuva - kita valstybė narė – trečioji valstybė, o eksporto procedūra pradėta kitoje valstybėje narėje.

Vežimo paslaugų suteikimo vieta, kurios nėra prekių vežimas tarp valstybių narių • Situacija. Fizinis asmuo nevykdantis ekonominės veiklos, užsako Lietuvos įmonę pervežti baldusiš Minsko į Klaipėdą. • ■suteikta vežimo paslauga bus laikoma suteikta Lietuvoje, tik ta dalis, kuri eina per Lietuvos teritoriją (PVM įstatymo 13 str. 6 d.) Ta dalis kuri neina per Lietuvos teritorija – ne PVM objektas. • ■kadangi suteikta vežimo paslauga, kuri eina per Lietuvos teritoriją yra susijusi su importuojamų prekių gabenimu (užsako prekių importuotojas), tai pagal PVM įstatymo 45 str. 3 dalį galima taikyti 0 proc. PVM tarifą.

Vežimo paslaugų suteikimo vieta, kurios nėra prekių vežimas tarp valstybių narių • Jei paslaugos pirkėjas yra užsienio apmokestinamasis asmuo ir nėra įsikūręs Lietuvoje – paslaugos suteikimo vieta laikoma, • ■ užsienio valstybė. • ■ Lietuvoje ne PVM objektas.

Vežimo paslaugų suteikimo vieta, kurios nėra prekių vežimas tarp valstybių narių • Situacija. Lietuvos vežėjas, PVM mokėtojas 2010 m. sausio mėnesį suteikė prekių vežimo paslaugą Baltarusijos įmonei ir Lenkijos įmonei PVM mokėtojai. Prekės pervežtos maršrutu Klaipėda - Vilnius. • ■ paslaugos pirkėjai yra užsienio apmokestinamieji asmenys, neįsikūrę Lietuvoje. • ■paslauga nelaikoma suteikta Lietuvoje ir yra ne PVM objektas.

Vežimo paslaugų suteikimo vieta, kurios nėra prekių vežimas tarp valstybių narių • Situacija. Lietuvos įmonė užsienio apmokestinamajam asmeniui (ES, Trečiosios šalies) teikia krovinio gabenimo paslaugą, maršrutu Lietuva – Olandija, Lietuva – Rusija. • ■ paslaugos suteikimo vieta nelaikoma Lietuva ir yra ne PVM objektas Lietuvoje.

Vežimo paslaugų suteikimo vieta, kurios nėra prekių vežimas tarp valstybių narių • Situacija. Baltarusijos įmonė Lietuvos įmonei PVM mokėtojai suteikė prekių vežimo paslaugą maršrutu Vilnius – Minskas. • ■ paslaugos suteikimovieta persikelia į Lietuvą, nes paslaugos pirkėjas yra Lietuvos įmonė. Lietuvos įmonė turi prisiskaičiuoti PVM. • ■ paslauga gali būti apmokestinam 0 proc. PVM tarifu, todėl nėra prievolės apskaičiuoti PVM.

Vežimo paslaugų suteikimo vieta, kurios nėra prekių vežimas tarp valstybių narių • Situacija: • Lietuvos įmonė kitos Lietuvos įmonės (ekspeditoriaus) užsakymu, veža krovinį iš Kinijos į Lietuvą. • Klausiama, kaip apmokestinama suteikta prekių vežimo paslauga? • Šioje situacijoje, labai svarbu žinoti, ar vežamos prekės yra muitines prižiūrimos, tai yra, ar jos vežamos su T1 deklaracija ar kita muitinės procedūra.

Situacijos tęsinys • Jei gabenamos tokios prekes, kurioms yra įformintos muitines procedūros, tai vežimo paslaugai taikomas 0 proc. PVM tarifas, pagal PVM įstatymo 45 str. 2 dalį. Šios nuostatos taikomos iki importo procedūros įforminimo. • Tačiau, kai prekėms įvežus į Lietuvą (pvz. Klaipėdą) įforminama importo procedūra ir toliau prekės gabenamos į kitą paskirties vietą (pvz. Šiaulius),tai ekspeditoriui suteikta prekių vežimo paslauga Klaipėda – Šiauliai apmokestinama 21 proc. PVM tarifu.

Vokietijos PVM mokėtojas užsakovas • Prekių vežimo tarp valstybių narių paslaugos Lietuvos PVM mokėtojas Vežimas Lietuva Maršrutas Vokietija Iki 2009 12 -31, ne PVM objektas Nuo 2010-01-01 taip pat ne PVM objektas, nes pirkėjas apmokestinamasis asmuo

Prekių vežimo tarp valstybių narių paslaugos • Kai prekių vežimo tarp valstybių narių paslauga suteikiamaneapmokestinamajam asmeniui,paslauga laikoma suteikta šalies teritorijoje, jei prekių gabenimo maršrutas prasidėjo Lietuvoje. • ■jei prekių gabenimo maršrutasneprasidėjo Lietuvoje,tai tokios suteiktos paslaugosneapmokestinamajamasmeniuiyra ne PVM objektas. • PVM įstatymo 13 str.7 dalis

Prekių vežimo tarp valstybių narių paslaugos • Situacija. Lietuvos įmonė iš Olandijos į Lietuvą gabena naudotus automobilius. Paslaugos užsakovai fiziniai asmenys. • ■suteikta paslaugane PVM objektas Lietuvoje, nes prekių gabenimas neprasidėjo Lietuvoje (13 str. 7 d.). • Vežėjui atsiranda prievolė registruotis PVM mokėtoju Olandijoje!

Prekių vežimo tarp valstybių narių paslaugos • Situacija.Lietuvos įmonė, kitos Lietuvos įmonėsužsakymu gabenaprekesiš Vokietijos į Ispaniją • ■paslaugos suteikimovieta Lietuva ir yra PVM objektas Lietuvoje, kadangi paslaugos užsakovas Lietuvos apmokestinamasi asmuo. • ■apmokestinama standartiniu PVM tarifu.

Papildomų vežimo paslaugų suteikimo vieta • Nustatoma, pagal paslaugų pirkėją: • ■ jei paslaugos pirkėjas Lietuvos apmokestinamasis asmuo – PVM objektas Lietuvoje; • ■ jei paslaugos pirkėjas užsienio apmokestinamasis asmuo – ne PVM objektas Lietuvoje; • ■ jei paslaugos pirkėjas nėra apmokestinamasis asmuo – PVM objektas Lietuvoje.

Situacija • Danijos krovos kompanija Lietuvos įmonei 2010 m. sausio mėnesį Kopenhagoje pakrovė prekes į laivą. • ■ paslaugos suteikimovieta Lietuva, kadangi paslaugos pirkėjas Lietuvos įmonė. Lietuvoje PVM objektas, įmonė turi priskaičiuoti PVM.

Situacija • Lietuvos įmone PVM mokėtoja, Klaipėdos uoste atliko prekių krovos darbus Lenkijos PVM mokėtojui, Rusijos įmonei. • ■ abiem atvejais paslaugųsuteikimo vieta persikelia į užsienį. Lietuvoje ne PVM objektas.

Nuo 2010-01-01: ■kai paslauga suteikiama neapmokestinamajam asmeniui - taikoma dabartinė taisyklė, t. y. laikomos suteiktomis valstybėje, kurioje faktiškai suteikiamos; ■ kai paslauga suteikiama apmokestinamajam asmeniui - taikoma nauja pagrindinė taisyklė, t. y. apmokestinama valstybėje, kurioje įsikūręs pirkėjas Iki 2009-12-31 - laikomos suteiktomis valstybėje, kurioje faktiškai suteikiamos Tačiau: - kai teikiamos asmenims, įregistruotiems PVM mokėtojais kitoje valstybėje narėje nei ta, kurios teritorijoje paslaugos fiziškai teikiamos, laikomos suteiktomis pirkėjo valstybėje narėje (taikoma tik tuo atveju, kai prekės išgabenamos iš valstybės narės, kurioje fiziškai buvo suteiktos paslaugos) Kilnojamųjų daiktų aptarnavimas

Kilnojamųjų daiktų apdirbimo, remonto, priežiūros paslaugos • Laikomos suteiktos Lietuvoje: • ■jei paslauga suteikta asmeniui, kuris nėra apmokestinamasis asmuo; • ■ arba apmokestinamajam asmeniui, kuris yra įsikūręs Lietuvoje ir kai paslaugos faktiškai atliktos Lietuvoje. • Visais kitais atvejais paslaugos suteikimo vieta nelaikoma Lietuva

Kilnojamų daiktų aptarnavimas LT įmonė A Iš DE žaliavų mezgamas trikotažas, po to išgabenamas į DE • DE įmonė B (PVM mok) Siuvimas iš užsakovo medžiagų c) RU įmonė C

Situacija • Lietuvos įmonė 2010 m. sausio mėnesį suteikė mašinų remonto paslaugas: • ■ Lenkijos PVM mokėtojui; • ■ Rusijos įmonei ir Danijos įmonei ne PVM mokėtojai. • ■ visais atvejais paslaugos suteikimovieta nelaikoma Lietuva, nes paslaugos pirkėjai yra užsienio apmokestinamieji asmenys.

Situacija • Lietuvos įmonė PVM mokėtoja 2010 m. Suteikė mašinos remonto paslaugą Lenkijos fiziniam asmeniui. • ■ paslaugos suteikimo vieta – Lietuva, kadangi paslaugos užsakovas yra fizinis asmuo ir jis nėra apmokestinamasis asmuo.

Situacija • Rusijos įmonė Rusijoje suremontavo krovininį automobilį Lietuvos įmonei. • ■ paslaugossuteikimo vieta persikelia į Lietuvą, Lietuvos įmonei atsiranda prievolė už įsigytą mašinos remonto paslaugą apskaičiuoti PVM.

Maitinimo paslaugų suteikimo vieta • Laikomos suteiktos Lietuvoje, jei maitinimo paslaugos bus suteiktos Lietuvoje. • ■ nustatoma pagalfaktinę paslaugos suteikimo vietą.