EUVermRiL

EUVermRiL. Kabinettsentwurf 03.05.2006. Ergänzung VVG / VAG Definition, Beratung, Dokumentation, Kundengeldsicherung. VersVermG Qualifikation, Register, Berufshaftpflichtversicherung, Informationspflichten, Kundengeldsicherung. GewO

EUVermRiL

E N D

Presentation Transcript

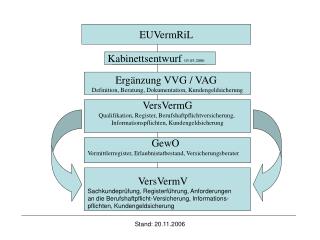

EUVermRiL Kabinettsentwurf 03.05.2006 Ergänzung VVG / VAG Definition, Beratung, Dokumentation, Kundengeldsicherung VersVermG Qualifikation, Register, Berufshaftpflichtversicherung, Informationspflichten, Kundengeldsicherung GewO Vermittlerregister, Erlaubnistatbestand, Versicherungsberater VersVermV Sachkundeprüfung, Registerführung, Anforderungen an die Berufshaftpflicht-Versicherung, Informations- pflichten, Kundengeldsicherung Stand: 20.11.2006

Aktueller Stand 24.03.2006: Entwürfe eines Gesetzes zur Neuregelung des Vermitt- lerrechts sowie einer Verordnung über die Versicherungsvermittlung aus dem Hause des Bundesministeriums für Wirtschaft & Technologie (= E-BMWT) 03.05.2006: Verabschiedung im Kabinett. Status: Gesetzesentwurf der Bundesregierung 29.06.2006: Erste Beratung, Verweisung an div. Ausschüsse. 20.09.2006: Sitzung des federführenden Wirtschaftsausschusses („Anberatung“) mit Verteilung Stellungnahme der Gegenäußerung der Bundesregierung zu einer Stellungnahme des Bundesrates 18.10.2006: Anhörung der Bundesländer im Wirtschaftsausschuss 26.10.2006: 2. und 3. Lesung im Bundestag und Verabschiedung Dezember 2006: Zustimmung des Bundesrates erwartet Inkrafttreten: am 01.06.2007 ??? Stand: 20.11.2006

Fokus: VH oder unbeschränkte Haftungsübernahme Inhalte der Pflichtversicherung sind durch alle Entwürfe gleich geblieben und zeichnen sich mit hoher Wahrscheinlichkeit ab. Wer braucht sie ? Jeder, der Erlaubnis- träger sein will und für seine individuelle Re- gistrierung selber Sorge tragen wird. Wer braucht sie nicht ? Jeder, für den das VU die unbeschränkte Haftungsübernahme erklärt. Stand: 20.11.2006

„privilegierte Partnerschaft“ Die Übernahme der unbeschränkten Haftung nach außen entspricht von ihrem Gehalt her 1:1 der Rechtslage in der Vergangenheit, Gegenwart und Zukunft, denn „schon immer“ und auch zukünftig haftet das VU für Fehler seiner Vertreter, und zwar unbeschränkt. Durch explizite Erklärung nach außen entsteht ein Garantiecharakter, der u.U. nicht bilanzneutral sein könnte. Stand: 20.11.2006

Versicherungsbedarf trotz unbeschränkter Haftungsübernahme durch das VU • HÜ schützt Verbraucher, nicht Vertreter! • (K)eine / (un-)vollständige Haftungsfreistel- lungs- und Regressverzichtserklärung im Innen-verhältnis (insbes. Ventil, weitere FDL)? 3. Agenturvertraglich statuierte Abschlusspflicht ? 4. Bedarf für passive Rechtsschutzfunktion (Prüfung der Haftungsfrage durch externe unab- hängige spezialisierte Versicherungsjuristen)! Stand: 20.11.2006

Handlungsbedarf der Interessenvertretungen • Eruierung der Wünsche der Mitglieder. • Offensive Verhandlungen mit dem Ver- trieb des VU und Positionierung. • Eigene IV-Lösungen vor denken und vor halten. Stand: 20.11.2006

Überlegungen des VU • Haftungsübernahme oder nicht ? Dafür könnte sprechen: Die Vertreter werden entlastet. Die Rechtslage war schon immer so. Die Vertreter werden eng ans Haus gebunden. Dagegen könnte sprechen: Selbstständigkeitsstatus des Vertreters. Bilanzschädlichkeit einer garantierten Haftungsüber-nahme nach außen. Stand: 20.11.2006

Überlegungen des Vertreters (1) • Möchte ich die Haftungsübernahme durch meinen Prinzipal ? Dafür könnte sprechen: Ich erspare mir den Verwaltungsaufwand und die damit zusammenhängenden Kosten z.B. für die Registrierung und brauche mich eigentlich um nichts zu kümmern. Wenn ich im Innenverhältnis eine 100 %ige Haftungs-freistellungs- und Regressverzichtserklärung habe, kann ich in kein Haftungsloch fallen. Stand: 20.11.2006

Überlegungen des Vertreters (2) Dagegen könnte sprechen: „Wer mich zum Register anmeldet, kann mich auch wie- der abmelden.“ Die Haftungsübernahmeerklärung erstreckt sich allein auf die Versicherungsvermittlung. Was ist mit meinen erlaubten Nebentätigkeiten ? Wie weitreichend ist meine interne Haftungsfreistel-lungs- und Regressverzichterklärung ? Verbleiben Haftungsrisiken bei mir ? Stand: 20.11.2006

Überlegungen des VH-Versicherers (1) • Wirkt sich eine Haftungsübernahmeerklärung auf die Konzeption des Versicherungsschutzes aus ? 1. Von Prämienkalkulationsrelevanz ist von herausragender Bedeu-tung, wie weitreichend die Regressverzichtserklärung im agentur-vertraglichen Innenverhältnis zwischen VU und Vertreter ist. 2. An die Vorgaben des VersVermV ist man nicht gebunden, kann also Gruppenverträge konzipieren, eine Gesamtjahreshöchst-leistung für alle gemeinsam bilden und ist im allgemeinen frei in den Gestaltungsmöglichkeiten. 3. VN und Prämienschuldner kann eine IV oder die Gesellschaft selber sein, vP ist der einzelne Vertreter, dem die Rechte aus dem Vertrag unmittelbar zustehen. Verwaltungsvereinfachungen wirken sich prämienreduziernd aus. Stand: 20.11.2006

Überlegungen des VH-Versicherers (2) • Ist eine echte Pflichtversicherung automatisch teurer ? 1. Auch hier kommt es für die Prämienfindung ganz wesentlich auf die Verabredung im agenturvertraglichen Innenverhältnis an. 2. Der Verwaltungsaufwand ist automatisch höher, da einzelne Versicherungsscheine und -bestätigungen zu fertigen sind und für den Fall der Beendigung des Ver-sicherungsvertragsverhältnisses mit einer der 82 IHKs zu korrespondieren sein wird. 3. Das Gesetz der großen Zahl („Einkaufsgemeinschaft“) gilt natürlich auch hier. Stand: 20.11.2006

Was kann HVR für Sie tun ? • Coaching hinsichtlich grds. Positionierung • Analyse des konkreten Bedarfes • Unterstützung / Moderation bei Verhandlun- gen, falls gewünscht • Erstellung eines individuell abgestimmten Versicherungsmodells • Begleitung auf Vertrags- und Schaden- ebene Stand: 20.11.2006

Funktion HVR • Assekuradeur mit Vollmachten für Betrieb und Schaden • Möglichkeit der Konsortienbildung mit mehreren Versicherern (in Mitversicherung) • Expertise: - Über 20 Jahre auf Versichererseite für die Klientel der Versicherungsvermittler tätig. - enge Kontakte zu den maßgeblich am Gesetz- gebungsverfahren beteiligten Institutionen (BVK, BMWT). - Partner bedeutender IV‘en. Stand: 20.11.2006

Individuelle Vertragsgestaltung • Bedingungen Berücksichtigung der konkreten Konstella-tionen (insbes. Koop.-Partner, Ventil, weitere FDL) • Prämiengestaltung Wertigkeit einer Haftungsfreistellungs- und Regressverzichtserklärung Anzahl der zu versichernden Personen Gestaltung des Verwaltungsaufwandes Stand: 20.11.2006

Besonderheiten • Erweiterung auf 30 Jahre Nachhaftung bei Berufsaufgabe aus Altersgründen möglich. • Mitversicherung von Untervertretern, sofern sie keiner eigenen Versicherungspflicht unter- liegen (ggfls. dann attraktive Konditionen) • Hohe Deckungssummen auch im Bereich der FDL • Kein SB im Versicherungsvermittlungsbereich. Stand: 20.11.2006