第三篇 违背经典假设的回归

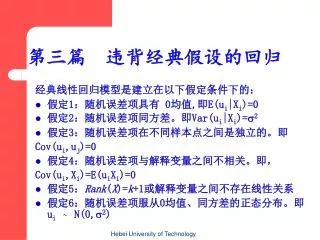

第三篇 违背经典假设的回归. 经典线性回归模型是建立在以下假定条件下的: 假定 1 :随机误差项具有 0 均值 , 即 E(u i |X i )=0 假定 2 :随机误差项同方差。即 Var(u i |X i )= 2 假定 3 :随机误差项在不同样本点之间是独立的。即 Cov(u i ,u j )=0 假定 4 :随机误差项与解释变量之间不相关。即, Cov(u i ,X i )=E(u i X i )=0 假定 5 : Rank ( X )= k +1 或解释变量之间不存在线性关系

第三篇 违背经典假设的回归

E N D

Presentation Transcript

第三篇 违背经典假设的回归 经典线性回归模型是建立在以下假定条件下的: • 假定1:随机误差项具有 0均值,即E(ui|Xi)=0 • 假定2:随机误差项同方差。即Var(ui|Xi)=2 • 假定3:随机误差项在不同样本点之间是独立的。即 Cov(ui,uj)=0 • 假定4:随机误差项与解释变量之间不相关。即, Cov(ui,Xi)=E(uiXi)=0 • 假定5:Rank(X)=k+1或解释变量之间不存在线性关系 • 假定6:随机误差项服从0均值、同方差的正态分布。即ui ~ N(0,2) Hebei University of Technology

那么当一个或多个假定不能满足时,是否还可以直接应用普通最小二乘法进行参数估计呢?如果应用普通最小二乘法进行参数估计会对结果产生什么影响呢?我们又怎样来检验这些假定是否得到满足呢?如果不满足这些假定,又不能直接用普通最小二乘法进行参数估计,那么我们应作如何处理呢? Hebei University of Technology

关于假定(1),如果 ,且 ,那么如果我们建立的线性回归模型中包含常数项,即: 则令: 那么模型将变为 • 这时 满足假定(1),并且如果 满足其他假定,则 也满足其他假定。但如果模型中不包含常数项,则就可能 不满足假定(1)。因此,在线性回归模型中,除非理论上说明可以不包含常数项,否则一般我们都包含常数项。 Hebei University of Technology

关于假定(6),其检验方法主要是 JB检验,列联表分析等。但假定(6)非常重要。实际上,在经典线性回归模型假定下,用上述一两种方法对正态性进行检验是很重要的。因为假设检验的过程在很大程度上依赖于正态性这个假定,尤其在样本容量较小时。 Hebei University of Technology

直方图法 Hebei University of Technology

正态概率图法 Hebei University of Technology

雅克——贝拉检验 Hebei University of Technology

第五章异方差(Heteroskedasticity) 第一节 异方差性 第二节 异方差的检验 第三节 异方差问题的解决方法 Hebei University of Technology

第一节 异方差性 • 什么是异方差性 • 异方差产生的原因 • 异方差性带来的后果 Hebei University of Technology

什么是异方差性Heteroscedasticity • 称为具有异方差性。 Hebei University of Technology

异方差产生的原因 • 通常来源于截面数据。 • 测量误差和被省略的解释变量对被解释变量的影响。 • 分组数据。使用分组数据时,分组不均有可能会造成异方差。 • 估计量仍具有线性性和无偏性。 Hebei University of Technology

异方差性带来的后果 • 估计量仍具有线性性和无偏性。 • 估计量不具有最小方差性(有效性)。 • t检验、F检验失效(由于不具有有效性)。 • 预测区间无效 Hebei University of Technology

第二节 异方差的检验 Hebei University of Technology

O (a) Y O (b) Y O (c) Y O (e) Y O (f) Y 残差图法 Hebei University of Technology

时期 收入储蓄Y 收入X 时期 收入储蓄Y 收入X 1. 264 8777 17. 1578 24127 2. 105 9210 18. 1654 25604 3. 90 9954 19. 1400 26500 4. 131 10508 20. 1829 27670 5. 122 10979 21. 2200 28300 6. 107 11912 22. 2017 27430 7. 406 12747 23. 2105 29560 8. 503 13499 24. 1600 28150 9. 431 14269 25. 2250 32100 10. 588 15522 26. 2420 32500 11. 898 16730 27. 2570 35250 12. 950 17663 28. 1720 33500 13. 779 18575 29. 1900 36000 14. 819 19535 30. 2100 36200 15. 1222 21163 31. 2300 38200 16. 1702 22880 Hebei University of Technology

戈特菲尔德—夸特检验 适用条件: (1)大样本(n)30); (2)观测值至少应为参数个数的2倍; (3)随机项无自相关且服从正态分布 (4)具有递增或递减方差 Hebei University of Technology

1.建立假设:原假设: 是同方差的;备择假设: 是异方差的。 2.处理观测值 3.建立回归方程求残差平方和 4.计算F统计量 5.结论 Hebei University of Technology

所以数据存在异方差性。 Hebei University of Technology

斯皮尔曼等级相关法 1.原模型应用OLS法,计算残差 2.计算 的等级差 3.计算等级相关系数 4.总体等级相关系数进行显著性检验 5.于给定显著性水平 , 如果 ,则拒绝原假设,接受备择假设。否则拒绝备择假设,接受原假设。 Hebei University of Technology

1 7.2 6 5.3022 0.6977 1 7 -6 36 2 8.4 6.2 6.3751 0.1751 2 2 0 0 3 9.6 7 7.4479 0.4479 3 4 -1 1 4 10.8 9 8.5208 0.4791 4 5 -1 1 5 12 10 9.5936 0.4063 5 3 2 4 6 13.2 10.5 10.6664 0.1664 6 1 5 25 7 14.4 11.2 11.7393 0.5393 7 6 1 1 8 15.6 12 12.8121 0.8121 8 8 0 0 9 18.0 14 14.9578 0.9758 9 9 0 0 10 21.6 20 18.1763 1.8236 10 12 -2 4 11 24 22 20.3220 1.6779 11 11 0 0 12 26.4 21 22.4677 1.4677 12 10 2 4 13 30 23 25.6862 2.6862 13 14 -1 1 14 32.4 30 27.8319 2.1680 14 13 1 1 15 36 34 31.0504 2.9495 15 15 0 0 Hebei University of Technology

所以数据存在异方差性。 Hebei University of Technology

怀特检验法 1.首先用普通最小二乘法估计回归方程,得残差 2.然后作如下回归: 3.求辅助方程的 原假设下 4.如果 超过临界值,则认为存在异方差。 Hebei University of Technology

White Heteroskedasticity Test: F-statistic 7.864555 Probability 0.001947 Obs*R-squared 11.15052 Probability 0.003790 Test Equation: Dependent Variable: RESID^2 Method: Least Squares Date: 07/21/02 Time: 21:24 Sample: 1 31 Included observations: 31 Variable Coefficient Std. Error t-Statistic Prob. C 12757.90 69326.78 0.184026 0.8553 SER02 -1.182497 6.787256 -0.174223 0.8629 SER02^2 0.000121 0.000147 0.823328 0.4173 R-squared 0.359694 Mean dependent var 57256.95 Adjusted R-squared 0.313958 S.D. dependent var 68345.62 S.E. of regression 56609.07 Akaike info criterion 24.81749 Sum squared resid 8.97E+10 Schwarz criterion 24.95626 Log likelihood -381.6711 F-statistic 7.864555 Durbin-Watson stat 1.839878 Prob(F-statistic) 0.001947 Hebei University of Technology

帕克检验法 1.建立回归方程,并计算的残差平方 2.取异方差的函数形式为: 两边取对数得 3.建立方差结构回归模型 4.对 进行t检验。 Hebei University of Technology

Dependent Variable: LOG(GT) Method: Least Squares Date: 07/21/02 Time: 21:32 Sample: 1 31 Included observations: 31 Variable Coefficient Std. Error t-Statistic Prob. LOG(SER02) 2.337955 0.580742 4.025806 0.0004 C -13.14416 5.768659 -2.278547 0.0302 R-squared 0.358508 Mean dependent var 10.05525 Adjusted R-squared 0.336388 S.D. dependent var 1.795184 S.E. of regression 1.462400 Akaike info criterion 3.660376 Sum squared resid 62.01983 Schwarz criterion 3.752892 Log likelihood -54.73583 F-statistic 16.20711 Durbin-Watson stat 1.845645 Prob(F-statistic) 0.000373 Hebei University of Technology

格莱泽检验 • 建立被解释变量y对所有解释变量的回归方程,然后计算残差 • 利用OLS法对上述函数进行估计,得回归方程。 • 并计算每个回归方程的拟合优度,把拟合优度最大的作为最佳拟合的回归形式。 • 对最佳线性中的参数进行显著性检验。 Hebei University of Technology

巴特列特检验 • 见张寿、于清文著《计量经济学》166页。 Hebei University of Technology

Breusch—pagan检验 • 是一种较好的检验方法,可以检验有多个解释变量引起的异方差的情况,详细的讨论见赵国庆著《计量经济学》115页。 • 其他的检验还有:CUSUM、CUSUMSQ等,详细讨论见有关参考书。但在实际应用中,人们并不经常使用这些检验方法,更多的是从经济背景方面去分析与判断是否可能存在异方差性,如果可能,则选用适当的方法去估计模型的参数。 Hebei University of Technology

第四节 异方差问题的解决方法 Hebei University of Technology

广义最小二乘法 原模型为 当 ,当其它假定都满足时, Hebei University of Technology

一定存k阶在非奇异矩阵P,使 利用矩阵P来变换模型: 令 ,则 因此变换后的模型满足同方差和无自相关假定。 Hebei University of Technology

广义最小二乘估计量的统计特性 • 线性性 Hebei University of Technology

无偏性 Hebei University of Technology

有效性 The Gauss-Markov Theorem: the GLS estimator is the best linear unbiased estimator (BLUE) among all possible linear unbiased estimator, the GLS estimator is the best one with the smallest variance. Hebei University of Technology

已知的情况(加权最小二乘法) Hebei University of Technology

未知的情况 Hebei University of Technology

Dependent Variable: Y/X Method: Least Squares Date: 07/21/02 Time: 21:49 Sample: 1 31 Included observations: 31 Variable Coefficient Std. Error t-Statistic Prob. B0 -722.6861 72.28227 -9.998110 0.0000 B1 0.088162 0.004368 20.18415 0.0000 R-squared 0.775128 Mean dependent var 0.048768 Adjusted R-squared 0.767374 S.D. dependent var 0.021761 S.E. of regression 0.010496 Akaike info criterion -6.213380 Sum squared resid 0.003195 Schwarz criterion -6.120865 Log likelihood 98.30739 F-statistic 99.96220 Durbin-Watson stat 0.993129 Prob(F-statistic) 0.000000 Hebei University of Technology

White异方差修正一致估计量 Hebei University of Technology

Dependent Variable: SER01 Method: Least Squares Date: 07/21/02 Time: 21:52 Sample: 1 31 Included observations: 31 White Heteroskedasticity-Consistent Standard Errors & Covariance Variable Coefficient Std. Error t-Statistic Prob. SER02 0.084663 0.005272 16.05841 0.0000 C -647.8078 96.18538 -6.734993 0.0000 R-squared 0.912210 Mean dependent var 1250.323 Adjusted R-squared 0.909183 S.D. dependent var 820.9407 S.E. of regression 247.3979 Akaike info criterion 13.92221 Sum squared resid 1774966. Schwarz criterion 14.01473 Log likelihood -213.7943 F-statistic 301.3337 Durbin-Watson stat 0.910245 Prob(F-statistic) 0.000000 Hebei University of Technology

方差稳定性变换 • 常见的变换有如下几种形式: • 如果 与 存在一定的比例关系,使用 • 如果 与 存在一定的比例关系,使用 • 如果 与 存在一定的比例关系,使用 Hebei University of Technology

用 代替 ,用OLS进行估计。如果异方差已经消除,可以把回归方程还原成原来的变量。 Hebei University of Technology