Transaksi dengan Mata Uang Asing

130 likes | 465 Vues

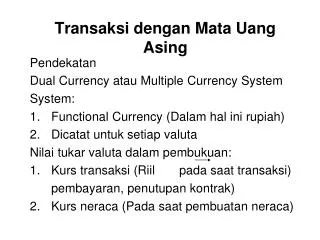

Transaksi dengan Mata Uang Asing. Pendekatan Dual Currency atau Multiple Currency System System: Functional Currency (Dalam hal ini rupiah) Dicatat untuk setiap valuta Nilai tukar valuta dalam pembukuan: Kurs transaksi (Riil pada saat transaksi) pembayaran, penutupan kontrak)

Transaksi dengan Mata Uang Asing

E N D

Presentation Transcript

Transaksi dengan Mata Uang Asing Pendekatan Dual Currency atau Multiple Currency System System: Functional Currency (Dalam hal ini rupiah) Dicatat untuk setiap valuta Nilai tukar valuta dalam pembukuan: Kurs transaksi (Riil pada saat transaksi) pembayaran, penutupan kontrak) Kurs neraca (Pada saat pembuatan neraca)

PSAK Nomor 10 dalam Buku SAK 1994 menyatakan transaksi dalam mata uang asing dijabarkan dengan menggunakan kurs pada saat terjadinya transaksi. • Untuk tujuan perpajakan, dalam mentranslasikan mata uang asing ke rupiah, wajib pajak dapat memilih antara kurs tetap (sesuai dengan kurs pada saat terjadinya transaksi) atau kurs menurut tanggal neraca.

Contoh: Tanggal 15 Desember 2004, PT. Nipong mengimpor barang dari Nipon LTD Jepang seharga Y 10.000. Kurs Y pada tanggal itu Rp 70,00 dan pada tanggal 31-12-2004 Rp 80,00 utang dilunasi per 20-1-2005, kurs Rp 85,00 Pencatatan: Metode kurs tetap 15-12-2004 Pembelian Rp 700.000,00 Utang Dai Nipon Rp700.000,00 31-12-2004Tidak ada pencatatan

20-1-2005 Utang Dai Nipon Rp700.000,00 Rugi selisih kurs Rp150.000,00 Kas Rp850.000,00 Metode kurs neraca 15-12-2004 Pembelian Rp700.000,00 Utang DN Rp700.000,00 31-12-2005 Rugi selisih kurs Rp100.000,00 Utang DN Rp100.000,00 20-1-2005 Utang Dai Nipon Rp800.000,00 Rugi selisih kurs Rp 50.000,00 Kas Rp850.000,00

Pergeseran Risiko Rugi Beda Kurs Risiko moneter transaksi valas dapat berupa: • Depresiasi (Penurunan nilai tukar secara berangsur) • Devaluasi (Penurunan nilai tukar segera) Dalam praktek perbankan, risiko dapat digeser kepada pihak lain (sistem heading). Dengan membayar premi kepada pihak lain. Heading: • Forward purchased (Kontrak pembelian di muka valas) • Swap Kontrak pertukaran

Unsur Forward Purchased • Spot Rate (Nilai tukar riil pada tanggal penutupan jatuh tempo kontrak) • Forward Rate (Spot rate + premi) • Premi • Tenor (lamanya kontrak) • Jumlah valas yang akan dibeli

Contoh 1: Pada 1 Oktober 2004 PT.Citra menutup kontrak forward purchased sebesar HK $100.000. Untuk waktu 90 hari dengan spot rate jual Rp 2.100,00 per HK$. Premi 18%. Besarnya premi per HK$= (2100x90x18):36.000 = Rp 94,50 Forward ratenya = 2100 + 94,50 = Rp 2.194,50 Kalau pada akhirnya masa kontrak nilai tukar HK$ 1 = Rp 2.200,00, Maka ada laba beda kurs = 5,50 x 100.000 = Rp 550.000,00 dan sebaliknya.

Contoh 2 : Dengan kontrak swap pengusaha mendapat kemudahan dari BI untuk membayar kembali kredit luar negrinya(valas). PT. Classic menerima pinjaman HK$500.000. Pada tanggal 1 September 2006 ditutup kontrak yang berakhir 28 Februari 2007 dengan premi swap 5%. Nilai tukarnya sbb:

Dari data tersebut dapat di hitung: Jumlah rupiah yang diterima PT. Classic HK$ 500.000,00 x Rp 1.910,00 = Rp955.000.000,00 Swap Rate =(1910 + (1910 x 181 x 5) : 36.000)) = 1910 + 48,01 = Rp 1.958,01 *1/9 – 28/2 = 181 Sedangkan premi yang dibayar per 28-2-2007 Rp500.000,00 x Rp 48,01 = Rp 24.005.000,00

Alokasi per tahun sbb: Th 2006 (122*hari) = (1.910 x 122 x 5) : 36.000 1/9 - 3/12 = 32,36 per HK$ atau = 500.000 x32,36 = Rp 16.180.000,00 Th 2007 (59 hari) = (1.910 x 59 x 5) : 36.000 1/1 – 28/2 = 15,65 per HK$ atau = 500.000 x 15,65 = Rp 7.825.000,00

Kenaikan beda kurs sampai tanggal 31 Desember 2006 500.000 x (1.960 – 1.910) = Rp 25.000.000,00 Biaya premi = Rp 16.180.000,00- Penghematan = Rp 8.820.000,00 Kalau Spot rate beli tgl 28-2-2007, Rp 1.990,00 per HK$, maka jumlah premi keuntungan: 500.000 x (1.990 – 1.960) = Rp 15.000.000,00 Biaya premi = Rp 7.825.000,00- Penghematan = Rp 7.175.000,00

Persediaan (barang) yang kontrak pembayaran pembelian ditutup dengan kontrak swap dapat dinilai berdasarkan: • Spot Rate Awal Rp955.000.000,00(500.000x1.910) • Spot Rate Akhir Rp955.000.000,00(500.000x1.990) • Forward Rate Rp979.005.000,00(500.000x1.958,01)