格付投資情報センター 『 格付け Q&A』 日本経済新聞社 2001

第 2 章.情報生産 3 .格付会社の情報生産. 格付投資情報センター 『 格付け Q&A』 日本経済新聞社 2001. ・格付別デフォルト率:企業格付. Turner Review, March 2009 p.77, Financial Service Agency, U.K. 格付けが高い(低い) ⇒ ⇒. ・格付けと債券発行金利. 社債 発行スプレッド=社債発行金利-国債金利(流通利回り ) bp (ベーシス・ポイント): 100 分の 1 パーセント. 日本証券経済研究所 『 現代日本の証券市場: 2006 年版 』p.95. ○ 債券の利回りとその計算.

格付投資情報センター 『 格付け Q&A』 日本経済新聞社 2001

E N D

Presentation Transcript

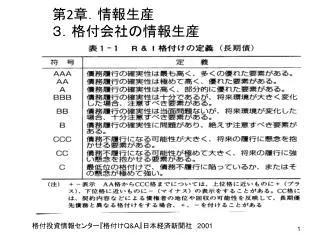

第2章.情報生産 3.格付会社の情報生産 格付投資情報センター『格付けQ&A』日本経済新聞社 2001

・格付別デフォルト率:企業格付 Turner Review, March 2009 p.77, Financial Service Agency, U.K.

格付けが高い(低い) ⇒ ⇒

・格付けと債券発行金利 社債発行スプレッド=社債発行金利-国債金利(流通利回り) bp(ベーシス・ポイント):100分の1パーセント 日本証券経済研究所『現代日本の証券市場:2006年版』p.95

○債券の利回りとその計算 • 証券(株式・債券等)の発行市場と流通市場 • 発行市場: • 流通市場: • 利回り • 投資家側から見た金利 • 流通利回り:既発行の債券を流通市場で購入した場合の利回り • 利回りの計算方法:単利と複利 • 単利:利子が利子を生むこと(孫利子)を計算に入れない • 複利:利子が再投資され、利子を生むとして計算

例: 残存期間5年、表面金利クーポンC=4円(債券発行時に約束されている毎年の支払い利子)、満期時に額面100円償還(表面金利4% ) 、債券の現在時点での市場価格P=96円 • 投資家がこの債券に新規に投資した場合の利回りは? • 単利の(最終)利回りrs • =1年当りの受取収入/投資金額 • =(利子+年当り償還差益) /投資金額 • = • ={4+(100-96)/5}/96=0.05(5%) • 一般式rs= {C+(100-P)/5}/P

・ ・ 複利の利回りrc 96=4/(1+rc)+ 4/(1+rc)2 + 4/(1+rc)3 + 4/(1+rc)4+104/(1+rc)5 : ①式 から求められる rc が複利利回り。 rc≒0.049 、4.9% ・複利利回り: 満期までに債券から生じるすべてのキャッシュ・フローの現在価値(①式の右辺)が、その債券の市場価格P(①式の左辺)と等しくなる割引率rcのこと

・日本の社債の流通利回り:複利 2013年5月29日時点 • 債券の発行金利と流通利回りとの関係 格付けはR&I 日本証券業協会

○格付けの手法 • デフォルトリスク: • 事業リスク: • 事業リスクの規定要因:(1)産業特性、(2)対象企業の収益力の水準と安定性

(1)産業特性 • ①市場規模・トレンド・変動性 • ②競争状態 • ③需要者・供給者との関係 • ④規制・保護の存在 • (2)対象企業の収益力の水準と安定性 • ①売上規模・シェア・成長性 • ②販売力・ブランド力・技術力・製品開発力・コスト競争力 • ③売上構成 • ④コスト構造 • ⑤事業戦略・経営陣・経営組織

財務リスク: • 財務リスクの規定要因 • 資本負債構成 • 借入金・社債の返済時期・契約内容 • 巨額の投資やM&A • 金融機関との関係

格付投資情報センター『格付けQ&A』日本経済新聞社 2001格付投資情報センター『格付けQ&A』日本経済新聞社 2001

・自動車・電機会社の格付け:2013年5月現在 格付投資情報センターR&I2013年5月30日現在 General Motors: BB+ トヨタ:AA- Ford : BB+ 本田:A+ Chrysler : B+ 日産:BBB+ Volkswagen : A- S&P (スタンダード・アンド・プアーズ) 2013年5月30日

○ソブリン格付け(国債の格付け)の手法 Cf. 格付投資情報センターR&I「ソブリンの格付の考え方」 14 • 根本はデフォルト・リスクの評価 • デフォルト・リスク:債務の元利返済が契約通り実行できなくなるリスク • 国の債務履行能力に影響する様々な要因を総合的に考慮して、デフォルト・リスクを評価 • ①財政状況・資金調達構造 • ②経済・政治社会基盤 • ③政策運営力

①財政状況・資金調達構造 ・財政状況:当該国政府の財政状況から債務履行能力を判定 ・資金調達構造:短期的な資金繰り悪化のリスクがないか、円滑に リファイナンスする能力を判定

②経済・政治社会基盤 ・経済基盤:税収を確保するための経済基盤を評価 ・政治・社会基盤:政府が適切な政策を運営していくのに必要な 政治・社会の安定性を評価

③政策運営力 ・政策運営力:適切な政策を遂行し、財政・経済状況を改善する能力を評価 • 日本国債の格下げ12.05.22:AA- →A+(Fitch) • 理由:政府債務残高(GDP比)が高水準で上昇し続けているにもかかわらず、財政再建の動きはゆっくりしており、政治的リスクに直面している。(上記③の政策運営力に関する問題) • 日本国債の格下げ11.08.24: Aa2→Aa3(Moody’s) • 理由:政府債務残高上昇の抑制が困難 • 経済成長見通しの弱さ(東日本大震災の影響、原発事故による電力供給能力の弱さ)と赤字削減に向けての政治力の欠如 • 上記の②の経済基盤、③の政策運営力に関する問題

・ユーロ圏各国の格付けと国債利回り 格付けが高いほど、国債利回りは低い 通貨はユーロで共通 OECD