・証券会社の収益構造

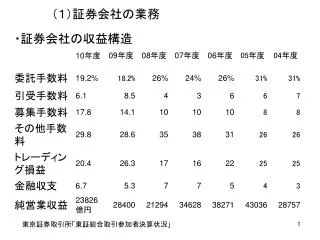

(1)証券会社の業務. ・証券会社の収益構造. 東京証券取引所「東証総合取引参加者決算状況」. ・証券会社の収支状況( 2001 年 3 月期). ○ 証券会社の収益構造. 景気・金融取引の繁閑の影響 その他手数料、トレーディング収益、委託売買手数料の割合が大きい その他手数料:投資信託の信託報酬(事務代行手数料) 、 M&A 手数料、顧客資産の投資アドバイス・一任運用からの手数料 委託売買手数料の割合は、規模の小さい証券会社程大きい 引受手数料の割合はそれ程大きくない 大手証券会社程大きい. ・証券会社の業務とインサイダー取引.

・証券会社の収益構造

E N D

Presentation Transcript

(1)証券会社の業務 ・証券会社の収益構造 東京証券取引所「東証総合取引参加者決算状況」

○証券会社の収益構造 • 景気・金融取引の繁閑の影響 • その他手数料、トレーディング収益、委託売買手数料の割合が大きい • その他手数料:投資信託の信託報酬(事務代行手数料) 、M&A手数料、顧客資産の投資アドバイス・一任運用からの手数料 • 委託売買手数料の割合は、規模の小さい証券会社程大きい • 引受手数料の割合はそれ程大きくない • 大手証券会社程大きい

・証券会社の業務とインサイダー取引 • 証券会社は証券発行の引受やM&Aの業務を行い、かつ自己売買も行っており、インサイダー取引にならないか? • インサイダー(内部者)取引 • 証券市場における不公正な取引の1つ • 金融商品取引法166条:会社関係者等が会社に関する重要事実を知りながら、その事実の公表前に当該会社発行の証券の取引を行うことを禁止 • 会社関係者等:発行会社関係者(役員・従業員・主要株主)、情報受領者(会社関係者から直接重要事実の伝達を受けた者) • 重要事実:株式発行、配当異動、合併、新製品・新技術の企業化、主要株主の異動、手形の不渡り、決算情報等 • 証券会社は、業務部門間での情報の交流を遮断している(ファイアーウォール)

(2)証券業の再編と新規参入①大手証券会社の再編(2)証券業の再編と新規参入①大手証券会社の再編 • 戦後~1997年まで大手4社(野村・大和・日興・山一)体制 • 97年11月:山一証券経営破綻 • 98年6月:日興・トラベラーズ(後のシティグループ)提携 • リテール:日興コーディアル証券、ホールセール:日興シティグループ証券 • 98年7月:大和証券・住友銀行提携 • リテール:大和証券、ホールセール:大和証券SMBC • リーマン・ブラザーズの破綻 • 英銀バークレイズと野村証券が分割して買収 • ベアー・スターンズとメリル・リンチはそれぞれ、大手銀行のJ.P.モルガン・チェースとバンク・オブ・アメリカに救済され、吸収される。 • ゴールドマン・サックスとモルガン・スタンレーは独立を維持しているが、銀行持株会社に転換

98年の再編で、日興も大和も財務基盤強化と • 野村証券: • 2008年1月:不正会計問題による日興の信用不安という状況の下で、シティが日興を完全子会社(株式交換方式) • 08年9月:野村証券、リーマン・ブラザーズの欧州・中東部門とアジア太平洋部門を買収 • 09年5月:シティ、経営危機により日興証券を売却、三井住友銀行が5450億円で買収(SMBC日興証券) • 日興コーディアル証券と日興シティグループ証券の株式・債券引受部門を買収 • 09年9月:三井住友銀行、大和証券は大和証券SMBCの合弁解消

ホールセール業務: • リテール業務: • ホールセールとリテールとの分離 • アメリカではホールセール専門の証券会社(インベストメント・バンク)とリテール専門の証券会社に伝統的に分かれている • ホールセールとリテールとが分かれている理由 • 業務・報酬体系・組織構造の違い→文化の違う組織を1つに統合することのデメリット • ホールセール:専門性が強く商品(業務)別縦割り組織、フラットで機動性の高い組織、実績主義の報酬体系 • cf.加野忠『金融再編』文芸新書 第6章ウォール街文化をどう迎えるか

ホールセール業務とリテール業務 • 外資系証券:基本的にホールセールのみ • 日系大手証券: • 大和:ホールセールとリテールを分離 • 大和証券と大和証券キャピタル・マーケッツ(CM)(大和証券SMBCを大和証券キャピタル・マーケッツに社名変更) • 野村:これまでは一体、リーマン買収に伴い専門職向け人事報酬体系を導入 • ホールセール部門・管理部門の社員は人事報酬制度に関し、従来型か「特定社員」処遇(業績連動型報酬、部門間人事異動なし、企業年金なし)かを選べる • 銀行系証券: • みずほ、SMBC日興は共に一体 • 銀行系+外資 • 三菱UFJモルガンスタンレー証券:一体 • 但し、機関投資家向け証券売買とトレーディングはモルガンスタレーMUFG証券が担う(世界的に一体運用するため)

②ネット証券 • ネット取引による格安手数料の提供 • ネット証券の登場による手数料率の急低下 • 売買代金の 0.03~0.1% • 野村での取引:売買代金100万円で1.16%(野村ネット&コール取引:0.1%) • 個人の株式売買: • ネット取引比率の急上昇、現在90%超 • ネット証券以外の証券会社の対応策 • 資産管理型営業:顧客の資産状況・投資目的に合わせた資産運用アドバイスの提供 • ラップ口座:証券会社が顧客の大まかな指示(要求利回り、リスク許容度)に基づき預けられた資金を運用、手数料は取引金額とは関係なく残高の一定比率

・株式委託売買手数料率の推移 日経06.11.18. 日経09.10.07.

信用取引:投資家が証券会社から株式の買付資金(売付株券)を借りて、売買すること。信用取引:投資家が証券会社から株式の買付資金(売付株券)を借りて、売買すること。 • ネット取引の63%が信用取引(10年度) • cf. 個人の株式取引全体の中での信用取引の割合:57.8%(10年) • 5社に集中、アメリカでも同様 • 寡占化の理由 • 一旦知名度の高いネット証券会社ができると、 • 09年10月マネックス証券とオリックス証券が合併発表:システム統合効果 • 野村証券は系列のネット証券会社ジョインベスト証券(06年設立)を09年11月に吸収合併:ネット証券としての生き残りの難しさ • 株式売買サービスの差別化: • 定額手数料、無期限信用取引、少額取引の手数料無料化(松井) • PTSによる夜間取引サービスの提供 → 2011年には撤退の動き(マネックス、カブドットコム、松井) • 提供サービスの多様化 • 投信販売、為替証拠金取引FX

・証券会社の収益構造 ・ネット証券会社の 信用取引依存度 (=金融収支比率) 日経09.10.07.

③外資系証券会社 • グローバルな組織を生かしたトレーディング・資産運用 →自己売買業務 • デリバティブ・証券化等での金融技術の強み • 日本でも投資銀行業務を強化 • M&A、不良債権・企業再生ビジネス • 株式市場での外国人投資家の取引増大 →外資系証券会社による委託売買の増大 ・日系証券会社との合弁という形もある ・日興シティ、モルガン・スタンレーと三菱UFJ ・日系会社の顧客基盤が狙い ・ • メリルリンチ:山一買収による本格進出→縮小 • GSの個人向け夜間株式取引市場PTS→撤退 • 富裕層向けプライベートバンキング業務は強化