Download

1 / 10

300 likes | 1.97k Vues

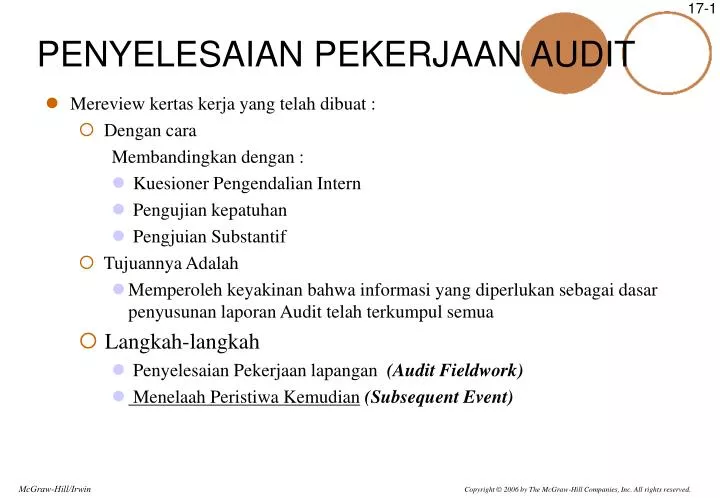

PENYELESAIAN PEKERJAAN AUDIT. Mereview kertas kerja yang telah dibuat : Dengan cara Membandingkan dengan : Kuesioner Pengendalian Intern Pengujian kepatuhan Pengjuian Substantif Tujuannya Adalah

E N D

PENYELESAIAN PEKERJAAN AUDIT • Mereview kertas kerja yang telah dibuat : • Dengan cara • Membandingkan dengan : • Kuesioner Pengendalian Intern • Pengujian kepatuhan • Pengjuian Substantif • Tujuannya Adalah • Memperoleh keyakinan bahwa informasi yang diperlukan sebagai dasar penyusunan laporan Audit telah terkumpul semua • Langkah-langkah • Penyelesaian Pekerjaan lapangan (Audit Fieldwork) • Menelaah Peristiwa Kemudian (Subsequent Event)

Review Atas Kewajiban Kontijensi Kewajiban Kontijensi( contingent liability) Didefinisikan sebagai suatu kondisi, situasi, atau serangkaian keadaan yang mencakup ketidakpastian akan kemungkinan kerugian bagi entitas yang baru dapat dikonfirmasikan setelah terjadi dimasa depan Mungkin (Probable): Peristiwa YAD kemungkinan Besar Terjadi Keungkinan yang masuk akan (Reasonably Possible): Peluang terjadinya pertiwa YAD lebih dari keungkinan sangat kecil terjadi terati kurang dai kemungkinan besar tejadi Keungkinan kecil (Remote): Pelungang terjadinya peristira YAD sangat kecil. • Examples • Litigasi yang belum selesai yang bersifat acaman • Klaim dan penetuan pengadilan aktual datu kemungkinannya • Perselisihan pajak penghasilan • Garansi atau keursakan produk • Wesel Tagih Didiskontokan • Jaminan atas kewajiban phak lain

Prosedur Audit Mengidentifikasi Kewajiban Kontijensi Membaca risalah rapat dewan komisaris, komite audit dan pemegang saham Meriview kontrak perjanjian, sewa guna usaha, dan korenspendesi badan pemerintah Mengkonfirmasi atau sebaliknya mendekumentasikan Jaminan dan L/C yang diperoleh dari lembaga keuangan atau badan pemberi jaminan lannya Mereview kewajiban pajak penghasilan, SPT dan laporan kantor pajak. Memeriksa dokumen lain untuk kemungkina jaminan

Review terhadap peristiwa kemudian untuk laporan keuangan • Peristiwa yang memberikan bukti tambahan yang berhubungan dengan kondisi yang ada pada tanggal neraca dan berdampak terhadap taksiran yang melekat dalam proses penyusunan keuangan. Kejadian ini memerlukan penyesuaian terhadap laporan keuangan. • Peristiwa-peristiwa yang menyediakan tambahan bukti yang berhubungan dengan konsisi yang tidak ada pada tanggal neraca yang dilaporkan, namum kondisi tersebut ada setelah neraca . kejadian ini biasanya memerlukan pengungkapan dalam laporan keuangan

Memerlukan Penyesuaian terhadap laporan keuangan Memerlukan pengungkapan dalam laporan keuangan. Review Peristiwa kemudian Tanggal Neraca Peristiwa Jenis 1 Brdampak terhadap taksiran yang melekat dalam penyusuan laporan keuangan Peristiwa jenis 2 Kondisi yang tidak ada pada tanggal neraca yang dilaporkan namun kondisi tersebut ada setelah tanggal neraca

Peristiwa memerlukan penyesuaian • Kerugian akibat piutang tak tertagih yang disebabkan oleh adanya pelanggan yang mengalami kesuliutan keuangan dan menuju kebangkrutan setelah tanggal neraca • Penyelesaian tuntutan hukum yang jumlahnya bebrbeda dengan jumlah yang sudah dicatat dalam laporan akhir tahun.

Peristiwa yang memerlukan pengungkapan • Pembelian atau penghaspusan bisnis oleh entitas • Penjualan obligasi atau penerbitan saham baru oleh entitas • Kerugian fasilitas atau aktiva entitas akibat bencana seperti kebakaran atau banjir • Kerugian pituanga yang diakibatkan oleh kondisi (seperti penyebab utama kebangkrutan pelanggan) yang terjadi tanggal neraca.

Tanggal Ganda • Jika SE dicatat atau diungkapkan dalam Lap. Keu. Setelah selesainya pekerjaan lapangan tetapi sebelum laporan keuangan diterbitkan, auditor harus memperhatikan pemberian tanggal alporan audit : Metode : • Menggunakan “tanggal ganda” laporan audit • Contoh : dengan mengunkan kata-kata seperti “15 Februari 2006” kecuali untuk catatan 10, tertanggal 1 Maret 2006 • Menggunakan tanggal SE Prosedur Audit SE Membaca laporan keuangan Interim Yang terkahir Memeriksa pembukuan jurnal awal Contoh-contoh prosedur meliputi Memeinta keterangan dari manajemen Membaca Natulen rapat Mendapatkan Management Representation Letter Meminta keterangan kepada konsultan hukum

Proses Evaluasi Akhir terkait dengan Bukti Kinerja Prosedur Analitis Akhir Evaluasi kemampuan entitas untuk melajutkan usahanya Meperoleh surat Representasi Review kertas kerja Penentuan akhir hasil audit Evaluasi penyajian dan pengungkapan laporan keuangan Memperoleh review independen atas perikatan Pengarsipan dan penyimpanan Komunikasi dengan komite audit dan manajemen Penemuan kemudian fakta yang ada pada tanggal neraca laporan auditor

16. 23. Program Audit untuk auditing saldo bank Sevcik's meliputi langkah-langkah sebagai berikut: • Review ulang jawaban pertanyaan terhadap konfirmasi yang dimiinta sesuai dengan ketentuan dalam arsip akuntansi untuk keperluan pengungkapan laporan keuangan. • Selidiki keterangan seperti saldo Konpensasi dan pembatasan saldo • Peroleh salinan rekonsiliasi bank mulai dari saldo dineraca dan telusuri saldo buku yang disesuaikan dengan saldo buku besar. • Bandingkan saldo bank untuk saldo awal dengan cut-off rekening koran bank • Bandingkan saldo bank dengan saldo pada konfirmasi . • Telusuri cutoff sejumlah setoran dalam perjalanan pada rekening koran bank dan pastikan apakah waktunya adalah wajar. • Verifikasi ketelitian pekerjaan bagian rekonsiliasi • Memperoleh penjelasan untuk pos-pos rekonsiliasi yang tidak biasa, termasuk penarikan cek secara tunai dan berhubungan event. • Telusuri pemberian tanggal akhir cek pada periode yang telah dikembalikan dengan cutoff laporan pada daftar cek yang beredar. • Selidiki cek beredar yang belum dicairkan dengan cutoff rekening koran bank • Uji suatu sampel cek untuk pembayaran, jumlah, tanggal, tandatangan yang diberi hak, dan otorisasi untuk menentukan penyimpangan dari kebijakan perusahaan atau penipuan dalam arsip akuntansi • Review skedul untuk menentukan bahwa deposito dan pembayaran dari tiap perpindahan periode dicatat dengan benar.