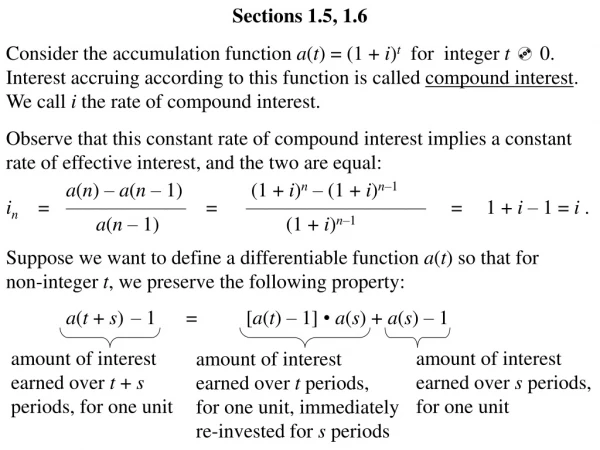

REGLE N°1

REGLE N°1. C’EST TOUJOURS LE CHEF D’ENTREPRISE QUI EST RESPONSABLE DE SA SECURITE FISCALE. Les B.I.C règles générales. L’impôt est déclaratif la loi impose des règles de fonds et de forme La preuve de ce qui est déclaré est apportée par la comptabilité les piéces comptables.

REGLE N°1

E N D

Presentation Transcript

REGLE N°1 C’EST TOUJOURS LE CHEF D’ENTREPRISE QUI EST RESPONSABLE DE SA SECURITE FISCALE

Les B.I.C règles générales • L’impôt est déclaratif • la loi impose des règles de fonds et de forme • La preuve de ce qui est déclaré est apportée par • la comptabilité • les piéces comptables

LES VERIFICATIONS • Les causes des vérifications • les dénonciations • les vérifications en chaine • En raison d'incohérence dans le dossier fiscal personnel

REGLE N°2 • Ce sont les incohérences et les invraisemblances dans les dossiers qui entrainent les vérifications : • Tout ce qui est anormal doit pouvoir être justifié par des pièces

LA PREUVE La preuve des réalités économiques est apportée par la comptabilité Une comptabilité est probante si elle est • régulière • sincère et complète • toutes les opérations sont justifiées par une pièce

JUSTIFICATION DES OPERATIONS LES VENTES + LES ACHATS - LES STOCKS = LA MARGE - les CHARGES = LE BENEFICE qui permet LES PRELEVEMENTS CHACUN DE CES CHIFFRES DEVRA ÊTRE JUSTIFIE

REGLE N°3 LA SECURITE FISCALE COMMENCE AVANT LA VERIFICATION

LES VENTES La justification des ventes se fait par une facture pour • Tous les travaux immobiliers (à des particuliers comme à des professionnels) • Les autres ventes ou prestations à des professionnels

LES FACTURES • les factures sont établies et enregistrées dans le journal des ventes par mois de livraison • un double doit être classé par ordre chronologique et conservé 10 ans (4 ans pour l'administration fiscale, 10 ans pour les contentieux commerciaux)

Informations sur l’entreprise Nom et adresse de l’entreprise Si société : forme, dénomination, capital n° siren n° d’inscription au RC ou RM et ville du greffe n° d'identification TVA Qualité d’adhérent d’un CGA et acceptation des chèques (éventuellement) Référence à un régime particulier (exonération ou autre) CONTENU DE LA FACTURE Informations sur la vente • Le mot « Facture » • N° de facture (*) • date de la vente • nom et adresse du client • nature quantité et prix unitaire des marchandises ou travaux vendus • Tous rabais, remises, escomptes etc. • taux de TVA par produit • montant global HT TVA et TTC • n° de TVA du client (pour les opérations intracom.) • Date du règlement (jour, m, a) • Conditions d'escompte • Taux des pénalités de retard (*) numéro unique basé sur une séquenc chronologique et continue

VENTES AUX PARTICULIERS(sauf travaux immobiliers) L'établissement d'une facture n'est pas obligatoire mais il faut pouvoir justifier des ventes : • par l'enregistrement individualisé des ventes de plus de 73 € • par l'enregistrement détaillé (caisse enregistreuse) des ventes de moins de 73 €

Date ......... Sorties achats, ...................!___! salaires...................!___! remises en banque..!___! Total sorties : .........!___! Calculées : .............!___! Réelles : .................!___! L’AGENDA DE CAISSE • Fonds de caisse : .!___! Entrées recettes................!___! apports................!___! retraits banque....!___! Total entrées : ....!___! Espèces fin de journée: • Existe - t -il un écart et pourquoi ?

REGLE N°4 • ATTENTION : UNE CAISSE PEUT ÊTRE NEGATIVE EN COMPTABILITE SI L’ON OUBLIE D’ENREGISTRER DES OPERATIONS • Ceci peut constituer un motif de rejet de la comptabilité

LES PRESTATIONS DE SERVICES ATTENTION : LES PRESTATIONS DE SERVICES DE PLUS DE 15 € DOIVENT DONNER LIEU A L’ETABLISSEMENT D’UNE NOTE Exemple : • «Aux ciseaux d’argent : une coupe 35 €» DONT LE DOUBLE DOIT ÊTRE CONSERVE

JUSTIFICATION DES ACHATS • Elle se fait par la présentation des factures des fournisseurs. ATTENTION : ACHETER SANS FACTURE EST UN DELIT • Tous les fournisseurs sont soumis à l’obligation de délivrer une facture et l’administration peut consulter chez vos fournisseurs les factures à votre nom • Les factures doivent être enregistrées jour par jour et conservées 10 ans

PAYER EN LIQUIDE ? ATTENTION : Les achats effectués par les commerçants d'un montant supérieur 1100€ doivent être payés par chèques, virements ou cartes bancaires . Il en va de même pour les fractions d'une dette supérieure à ce montant. • Cette obligation s’applique aussi aux achats effectués à titre privé par les commerçants

LES STOCKS A la clôture de chaque exercice, et au moins une fois tous les 12 mois, il doit être fait un inventaire des..... • marchandises • matières premières et consommables • produits et travaux en cours • produits finis • emballages

Estimatif :La valeur de chaque article est indiquée Marchandises-Mat 1er (prix d’achat + frais accessoires) Produits finis et en cours (prix de revient complet) EVALUER LE STOCKIl doit être détaillé et estimatif Détaillé : toutes les références sont listées • Chaque article est indiqué avec référence et quantité en stock ou poids (l’unité de mesure la plus usuelle)

LA MARGE COMMERCIALE • La marge commerciale est égale à la différence entre le chiffre d'affaires et les achats consommés. • Le taux de marge est égal à la marge divisée par le chiffre d'affaires. Le taux moyen de l'entreprise peut être différent du taux théorique en raison • -- de réductions de marge (soldes, remises etc.) • -- d'achats qui n'ont été ni vendus ni stockés Le taux de marge doit pouvoir être justifié

REDUCTION DE MARGE • Pour les Remises, Soldes et Promotions Conservez les informations suivantes sur la main courante ou la caisse enregistreuse : • prix normal • réductions • prix soldé La conservation des étiquettes des soldes portant les 2 prix est un bon moyen de preuve

LES ACHATS NI REVENDUS NI STOCKES • Les principaux cas • Consommation pour vous-même (noter tous les prélèvements de marchandises) • Destructions volontaires ou involontaires (faire constater par un huissier) • Denrées périssables (noter les pertes exceptionnelles) • Vols, erreurs d’étiquettes (porter plainte quand cela est possible, sinon le noter)

LA MARGE DES ARTISANS • Dans l'artisanat, le prix de vente est élaboré à partir d'un coefficient sur matières et d'un coefficient sur main-d'oeuvre. • Quelle que soit votre méthode de calcul des devis, il importe de noter les opérations qui sont faites à des conditions exceptionnelles (concurrence, nécessité d'obtenir un marché etc.)

LA JUSTIFICATION DES CHARGES les charges sont déductibles quand elles sont exposées dans l’intérêt de l’exploitation la justification des charges se fait par présentation des factures fournisseurs En l’absence de justificatifs (parking...) les frais sont acceptés s’ils sont vraisemblables par rapport à l’activité

PROFESSIONNEL OU PRIVE Les dépenses de restaurant : ne sont déductibles que les repas d’affaires (indiquer la liste des hôtes) ou ceux qui sont justifiés par l'éloignement des chantiers Les frais de transport domicile - lieu de travail : ils sont déductibles dans la limite de 40 Km Les frais mixtes (loyer, usage du véhicule...) passer les frais en comptabilité et réintégrer la part personnelle

PRELEVEMENTS ET APPORTS Pour votre sécurité fiscale, il faut • avoir des comptes bancaires professionnels et privés séparés • effectuer des prélèvements réguliers par la banque • éviter les prélèvements par la caisse • conserver des justificatifs sur l’origine desfonds apportés

JUSTIFICATION DU TRAIN DE VIE Se fait par comparaison entre LES RESSOURCES • prélèvements • revenus du conjoint • autres revenus • ventes, successions, emprunts ET LES DEPENSES • évaluation des dépenses courantes • acquisition de biens • voyages et produits de luxe

LES REGLES DE FORME • ATTENTION : les règles de forme peuvent être aussi importantes que les règles de fonds pour votre sécurité fiscale ! LE CODE DE COMMERCE LE CODE DES IMPÔTS

LE CODE DE COMMERCE • 3 REGISTRES SONT OBLIGATOIRES • LE LIVRE JOURNAL • LE GRAND LIVRE • LE LIVRE D’INVENTAIRE LES VOTRES SONT - ILS A JOUR ?

LE CODE GENERAL DES IMPÔTS • Les déclarations doivent être déposées dans les délais. Deux dépôts tardifs consécutifs de la même déclaration entraine laperte de l’abattement du Centre de Gestion Agrée. • Il est obligatoire de présenter à l’administration, sur sa demande la comptabilité et les pièces justificatives. • Il est obligatoire de répondre aux demandes d’éclaircissement ou de justification de l’administration

LE CENTRE DE GESTION S’assure de la cohérence et de la vraisemblance des déclarations de ses adhérents dans un but préventif Les C.G.A jouent un rôle important en matière de sécurité fiscale

ET SURTOUT N’OUBLIEZ PAS • C’est vous qui êtes tenus de respecter ces obligations • C’est vous qui choisissez vos conseillers comptables et fiscaux • C’est vous qui suivez ou non leurs conseils • C’est vous qui risquez d’être redressé C’est vous qui êtes responsable de votre sécurité fiscale

![1[N]](https://cdn1.slideserve.com/2562748/slide1-dt.jpg)