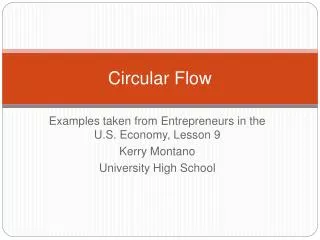

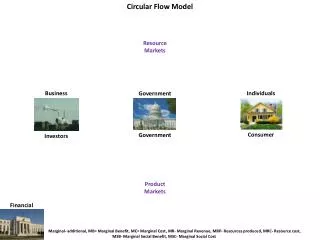

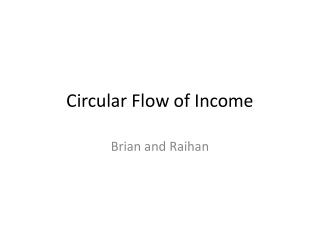

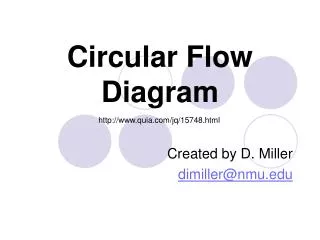

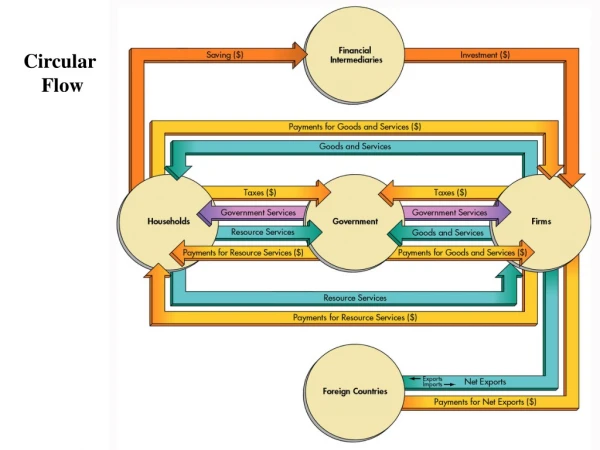

F2.2 Circular flow (automatic)

F2.2 Circular flow (automatic). Figure 2.02. Taxes. = (Y-T) Private income. C+I+G-Z. Transfers. Gov't. purchases (G). Saving (S). C+I+G. Exports (X). Consumption (C). C+I. Net taxes (T). Imports (Z). (C+I+G+X-Z)=Y Gross domestic product. Government. (T-G). Investment (I).

F2.2 Circular flow (automatic)

E N D

Presentation Transcript

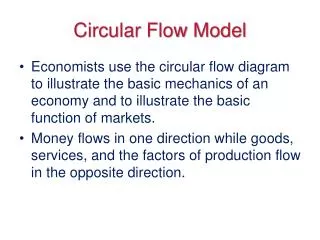

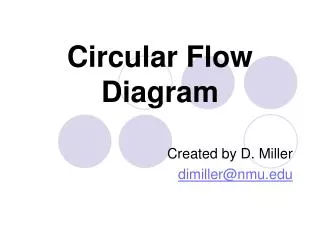

F2.2 Circular flow (automatic) Figure 2.02 Taxes = (Y-T) Private income C+I+G-Z Transfers Gov't. purchases (G) Saving (S) C+I+G Exports (X) Consumption (C) C+I Net taxes (T) Imports (Z) (C+I+G+X-Z)=Y Gross domestic product Government (T-G) Investment (I) Private Sector Rest of World (S-I) (X-Z) The Circular Flow Diagram

U ovom poglavlju proučava se intertemporalna razmena: prebacivanje potrošnje iz jedne u drugu vremensku dimenziju.

Statička, = 0 Miopija, =1 Racionalna očekivanja Adaptivna Ekstrapolativna, TO JE MIOPIJA ZA 1

Ako ljudi sistematskiformiraju pogrešnaočekivanja, oni bimorali da snose gubitke. • Dovoljno je da se manji broj dobro informisanih privrednih subjekata racionalno ponaša. • Sindikati • Na finansijskim tržištima, dovoljno je da samo jedan broj profesionalaca sa dovoljno velikim finansijskim kapitalom bude dobro informisan.

Raspoloživost, bogatstvo i potrošnja Slika 5.1

Imate 200.000€. Da li je pametno da ih uložite u posao koji će u narednih 5 godina da vam donese po 50.000 € godišnje? • Ako je kamatna stopa 10%

koliko bi trebalo da isplati (ili naplati) sutraza jedan kokosov orah koji danas bude uzeo (dao)na zajam? • Ove uslove nazivamo realnom kamatnomstopom.

Jednostavnije rečeno, jedan kokosov orahsutra vredi koliko 1/(1 + r) kokosovih oraha danas.

D M (student, nizakY1danas, visok Y2sutra) A Y2 (Profesionalni atletičar, visokY1 P danas, nizak Y2sutra) nagib =-(1+r) Y1 B bogatstvo... Raspoloživi resursi, Resursi M, AiPpri kamatnoj stopi roznačavaju isti nivo bogatstva OB. Potrošnja sutra 0 Slika 5.1 Potrošnja danas

A Y2 nagib =-(1+r) Y1 bogatstvo... Raspoloživost, i potrošnja D Potrošnja sutra B 0 Slika 5.1 Potrošnja danas

Treba imati u vidu dve začkoljice. • Prvo, mi pretpostavljamo danema neizvesnosti i da Kruso savršeno predviđa budućnost. • Drugo, pretpostavljamo daKruso i nema na šta drugo da utroši vreme, tako da se ne javljaoportunitetni trošak prikupljanja oraha.

Bogatstvo i sadašnja diskontovana vrednost Štednjaće biti Y1– C1. Što transformacijom daje Leva strana – sadašnja diskontovana vrednost potrošnje Desna strana - sadašnja diskontovana vrednost resursa, tj bogatstvo, Slika 5.2

bogatstva ili duga Nasledjivanje D´ D D´´ } } B Sve tri budžetske linije su paralelne jer se realna kamatna stopa ne menja. Potrošnja sutra B´´ B´ 0 Slika 5.2 Potrošnja danas

Proizvodna funkcija Slika 5.3

Proizvodna funkcija Output Napomena: inputi kapitala su varijabilni, dok je input rada konstantan (puna zaposlenost). 0 Slika 5.3 Kapital

Proizvodna tehnologija Slika 5.4

A nagib =-(1+r) Proizvodna tehnologija (profit se zarađuje sve do tačke A) R Output Dobitak od zajma KjeY Trošak pozajmljivanja je K = (1+r)K, tj. otplata glavnice i kamate 0 Slika 5.4 Kapital

Neproizvodna tehnologija Slika 5.5

R Gubici Neproduktivna tehnologija Output 0 Slika 5.5 Kapital

Promena kamatne stope može izmeniti skup produktivnihinvesticionih alternativa • nacrtati

R Profit Produktivna tehnologija Output Tehnološke inovacije 0 Kapital

Grčka – EU Požari Štrajkovi deficit Portugalija Non-tradables Kina i Srbija Produktivna tehnologija R Output Profit 0 Kapital Slika 5.5

Investicije povećavaju bogatstvo Slika 5.6

D Ovaj zakrivljeni deo samo je “obrnuta” proizvodna funkcija odlučimo da deo Y1iskoristimo za proizvodnju, umesto za tekuću potrošnju. A Y2 Y1 B Šta će biti ako štedimo početne resurse? Potrošnja stura 0 Slika 5.6 Potrošnja danas

E A Y2 K Y1 Ukoliko štedimo Kjedinica Y1... D To je kao da je naša inicijalna tačka raspoloživosti u stvari E, a ne tačka A. Potrošnja sutra C1 B 0 Slika 5.6 Potrošnja danas

D´ E Intertemporalna razmena pri kamatnoj stopi r, ali bez proizvodnje F A Y2 K Y1 B´ Investicije povećavaju bogatstvo D Potrošnja sutra C1 B 0 Slika 5.6 Potrošnja danas

D M (student, nizakY1danas, visok Y2sutra) A Y2 (Profesionalni atletičar, visokY1 P danas, nizak Y2sutra) nagib =-(1+r) Y1 B bogatstvo... Raspoloživi resursi, Resursi M, AiPpri kamatnoj stopi roznačavaju isti nivo bogatstva OB. Potrošnja sutra 0 Slika 5.1 Potrošnja danas

D A Y2 - nagib =-(1+r) Y1 B Društveno bogatstvo, je OB To je sadašnja diskontovana vrednost resursa u tački A tj. to je =0B Potrošnja sutra 0 Slika 5.10 Potrošnja danas

Pod idealnim uslovima nebitnoje da li firma finansira neki investicioni projekat tako što ulažesopstvenu imovinu ili tako što se zadužuje. • To je srž Modiljani–Milerove teoreme.

Na taj način se pokazuje da je firma „paravan” koji poslujeu ime akcionara. • Nebitno je to da li štedi firma ili štede samiakcionari.

Implikacije • Finansijska kriza • preporuke MMF • Market discipline, regulations failed to keep up with innovation, leverage buildup • Macroeconomic policies did not respond to increase in systemic risk • Leadership needed at international level to detect and respond to risks

Neto štednja korporacija i domaćinstava, 1980-94 16 14 Domaćinstva 12 Korporacije i 10 % of GDP 8 6 4 2 0 Italija Japan Zapadna Nemačka Holandija Velika Britanija SAD Slika 5.7

Fig. 5.7 Corporate and Household Saving, 1996- 2001 12 10 8 % of GDP 6 4 2 0 Italy Japan Germany Netherlands United States United Kingdom Corporations Households and NPISH

U slučaju da nema starog duga (B0=0) Budžetski deficit sutra Budžetski deficit danas 0 Budžetska linija države Slika 5.8

Zadatak – ako ima starog duga njegova sadašnja vrednost je D1=(T1 -G1) + (T2 -G2)/(1+rG),

U slučaju da ima starog duga (B0=0) Budžetski deficit sutra Budžetski deficit danas 0 Budžetska linija države +D1(1+rG) Slika 5.8

Mora se napraviti oštra distinkcija između • javnog duga i • spoljnogduga • iako se u nekim slučajevima država zadužuje u inostranstvute onda veći deo spoljnog duga upravo čini javnidug. • U ovom poglavlju pretpostavljeno je da javni dug potražujudomaći rezidenti.

http://www.nbs.yu/export/internet/latinica/80/80_2/spoljni_dug_eur.pdfhttp://www.nbs.yu/export/internet/latinica/80/80_2/spoljni_dug_eur.pdf 15.3 6.4

Zaboravite sve što smo naučili, Svi predlažu novo zaduživanje bez pokrića privrednici ministri

Vremenska konzistentnost • Hamilton, Vašington, SAD